红质调仓颠覆认知!中证红利质量调仓:最优竟非调入股…

来源:ETF大白,已获授权转载,略有删改

高能预警:这绝壁是我见过的最震撼的调仓!没有之一!

这与传统指数‘纳优剔劣’的调仓逻辑截然不同!

——题记

熟悉的家人们都知道,大白对Smartbeta,也就是策略类指数,情有独钟。

每个Smartbeta都蕴含着一个精妙的思想,

而每次的调仓都是一个非常好的观测窗口,

我们得以看到这个思想怎样落地生根。

去年上新,今年刚推出中证红利质量ETF(159209)的标的指数,首次调仓更是让我大开眼界!

话不多说,分析如下:

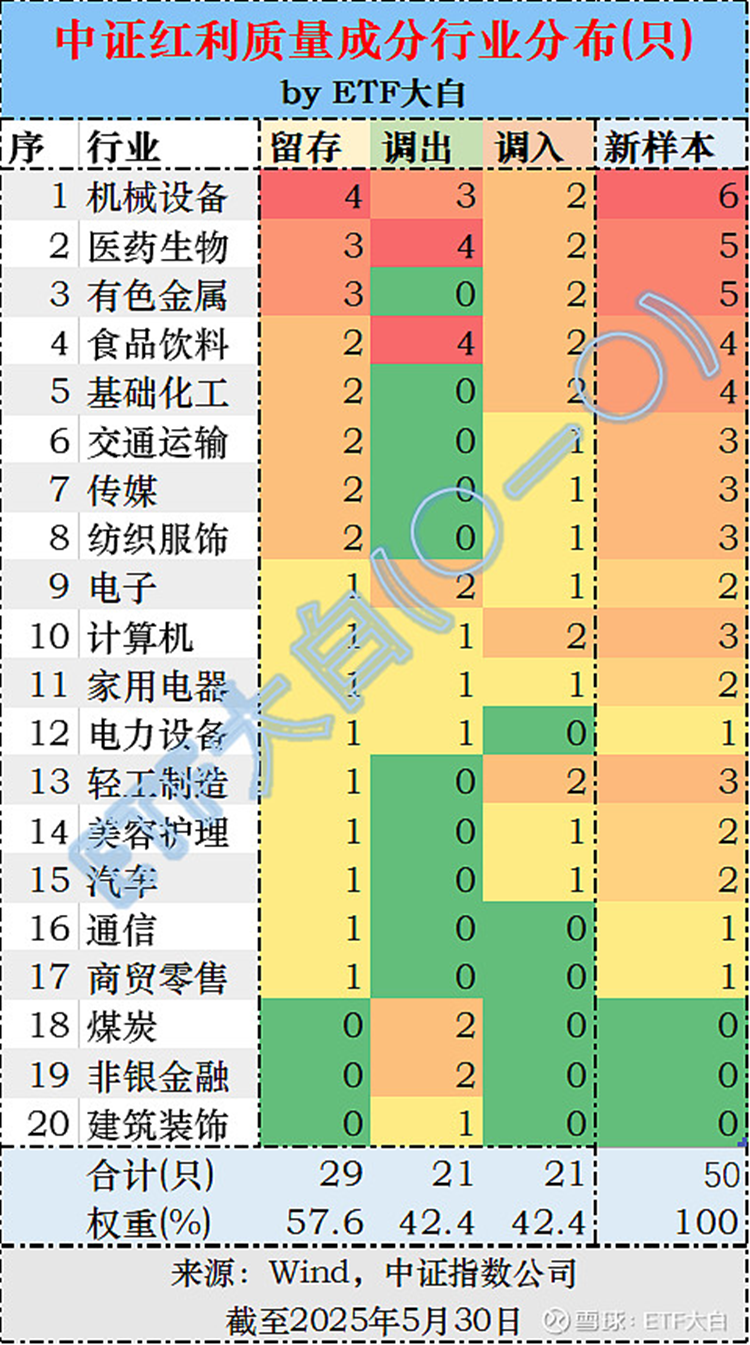

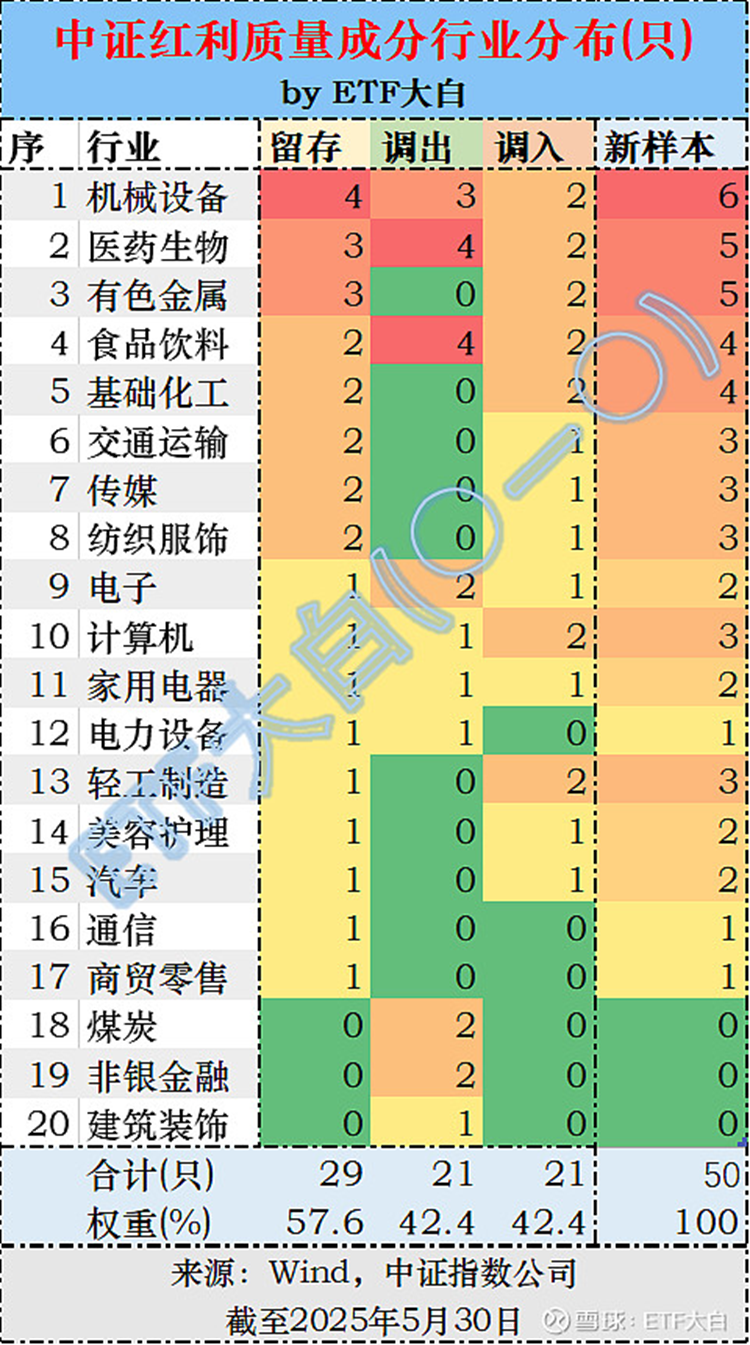

一、行业更替:清仓煤炭、金融;大消费、大制造强势补位

整体看来,

本次调整21只成分股,数量和权重的换手旗鼓相当,都在42%左右。

对于策略类指数,这样的调整大刀阔斧,但仍留有余地,保留了近六成的原班人马。

调出方面,

很多家人早已洞察:

与中证红利天壤之别,中证红利质量不持有传统“高股息”。

“头牌”银行股一只没有,而煤炭、石油等也罕见踪影。

其实如果我们一路追踪它的调仓会发现,它并非自始至终绝缘银行:

硕果仅存的两只银行股——成都银行、杭州银行在去年底的调仓中离场。

而本次更是有趣,唯二的金融股——中国平安、中国太保被剔除。

至此,指数彻底挥别金融板块,蜕变成为一个名副其实的“非金融红利指数”,

从这个意义上它更像一个纯净版的、聚焦实体企业的,“会分红的现金流指数”。

同时本次清仓调出两只煤炭股,进一步与“传统高股息”划清界限。

调入方面,

消费医药、机械制造、有色化工等大消费、大制造行业被均匀调入。

这些行业也成为了这个指数行业构成的基底。

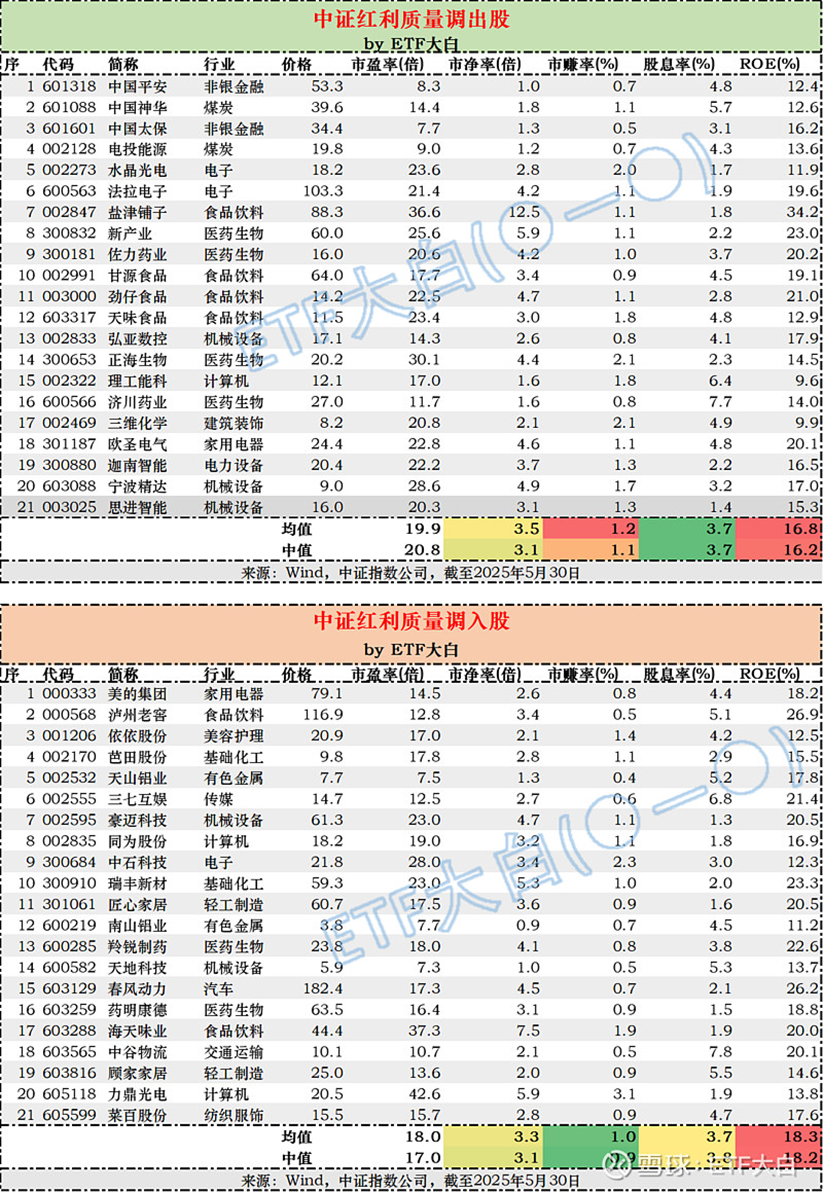

二、一如预期:调仓部分实现了“估值更低、质量更优”

具体看看调整名单,调仓股部分,将调出与调入相比,

估值角度,

市盈率PE均值从20倍压降到18倍,中位数从21倍压降到17倍;

市净率PB均值从3.5倍压降到3.3倍,中位数3.1倍维持不变;

市赚率PR的均值从1.2压降到1,中位数从1.1压降到0.9;

(注:市赚率PR=PE/ROE,来自@ericwarn丁宁,衡量盈利能力与估值的匹配度)

股息率DP均值3.7%维持不变,中位数从3.7%提升到3.8%。

质量角度,

净资产回报率ROE均值、中位数都从不到17%提升至18%上方。

综上,调入股估值全面回落,质量全面提升。

整体是一次非常有效的调整,一如预期,给中证指数公司点赞!

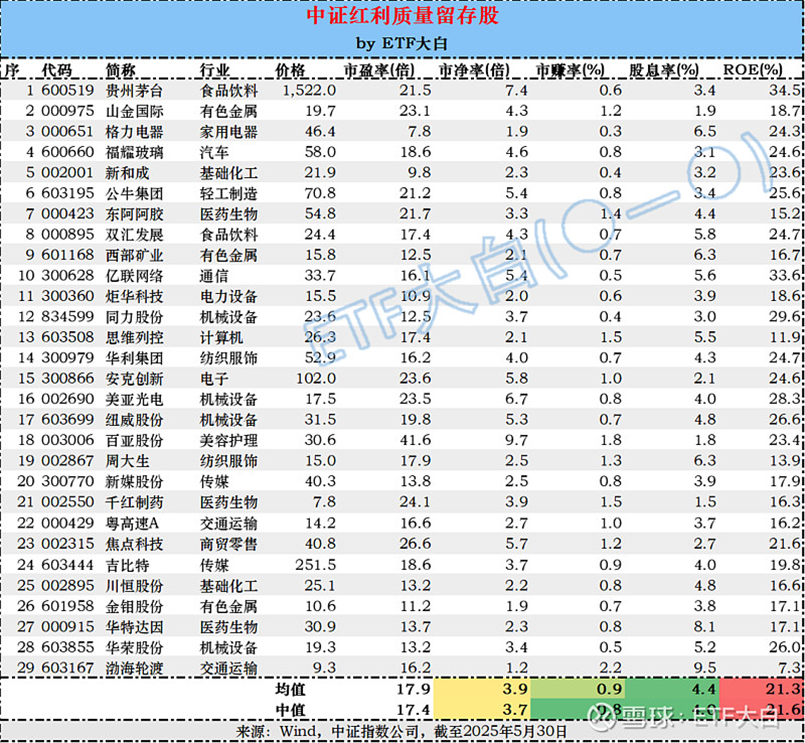

三、大为震撼:真的王者,居然在“持有不动”之中!

再看看那些依然保留在指数中的29只“钉子户”:

事情开始变得有趣起来:

代表“红利”的股息率DP:留存股的均值与中位数都在4%以上,高于调入调出股的3.8%以下;

代表“质量”的净资产回报率ROE:留存股的均值与中位数都在21%以上,高于调入股的18%左右,更高于调出股的16%左右。

以价值投资最经典的市赚率PR来看:留存股的均值和中位数都在0.9以下,低于调入股的0.9-1之间,更低于调出股的1.1-1.2之间!

留存股的各项核心指标全面碾压调入股和调出股!

意味着,此次调整,并不是把指标最优秀的纳进来,最差的踢出去,

最好的早已在仓内,调仓只是替换掉相对变差的,而非引入最好的。

太颠覆认知了!真的是我第一次看到的调仓方式。

这种方式,与红利类指数和宽基指数的“纳优剔劣留中间”,完全不同!

究其实质,大概就在于,

真正具有稳定高质量的企业,本身就具备宽广的护城河,

这种护城河在相当长的一段时间内,都牢不可破。

调仓是维护性的,而非颠覆性的。

四、结语:

港真,中证红利质量指数在去年推出之时便让人眼前一亮:

“红利”以股息率为核心,“质量”以ROE为核心,双剑合璧,直指投资精髓。

“好价格(低估值、高股息)+好企业(高质量、稳定ROE)+长期持有”,

这简直是为价投们量身定制的标杆指数!

当然,对于新指数最大的问题在于,

常有家人会质疑没有足够实盘业绩的支撑。

但事实上如果真的跑出了业绩,

依然会有家人扬言:涨的高了,等着跌吧。

大白一直坚持认为:

买指数,本质是买一种逻辑和策略,

历史的业绩只能用来印证这种逻辑和策略,

并不代表你买了以后依然会复刻过往的业绩。

更重要的是:

1.买入的估值足够低,能吃到价值回归的价差;

2.有足够的分红,能通过分红现金流提升投资体验;

3.如果再加一条,那便是要买入优质的企业,赚取企业长期成长的钱。

其中,

1+2,便是中证红利;

1+2+3,便是中证红利质量。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。基金有风险,投资需谨慎。基金过往业绩不代表其未来表现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51