5连板后急速暴跌,Robovan这么快熄火?

近期,关于“无人配送”的话题热度持续攀升,一系列消息让这一领域备受关注。

顺丰同城无人车开始起量,多家专注于物流场景的自动驾驶企业也纷纷传出融资成功的消息。

在政策松绑、资本与技术的双重驱动下,末端配送与干线货运的无人化变革正在加速推进,二级市场对于无人配送的商业前景认知也在提升,推动相关概念股的迅速上涨。

如云内动力、通达电气、星网宇达等在相关时间节点均表现活跃。

尤其是德邦股份,5月26日-6月3日期间累计涨幅达72.16%,换手率高达24.27%。

但股价在公告澄清尚未部署无人物流车后,随之下跌超20%。

无人配送规模化落地的拐点,是否真的到来了?

01、“白菜价”设备问世,加速压降物流成本

种种迹象显示,无人配送规模化落地的拐点逐渐迫近。

无人配送是指通过无人驾驶技术和智能物流系统实现的物流运输与配送服务,自动驾驶等级要达到L4层级,需要AI、传感器融合、车路协同等技术的融合。

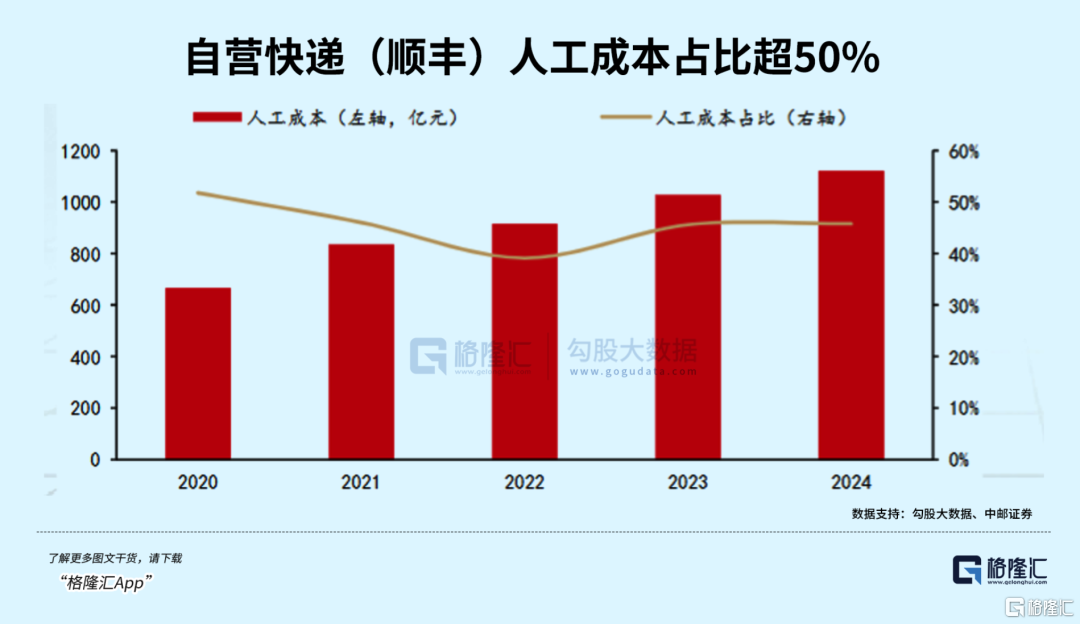

配送行业转向自动化解决方案,最主要的动力来自庞大的物流配送需求,和传统物流末端人力短缺以及高昂成本之间的矛盾。

去年,中国快递业务量突破1937亿件。但在这庞大的物流网络中,末端“最后五公里”配送成本占比高达60%。

传统物流运输的主要成本来自燃油和人力,无人物流车的普及有助于节省这些成本。

根据测算,对比相似体积的传统燃油车,测算显示末端应用无人车进行支线配送可实现0.1-0.2元单票成本优化。

即使对于新能源物流车,据机构测算,按直接购买无人物流车使用来看,由于司机费用方面的节省,单间成本也能下降约超六成。

无人物流车带来的成本优化是显性的,同时应用场景也非常广泛,大致涵盖了电商快递/生鲜医药/商超快消/批发市场/C2C搬家等等。

国家邮政局数据显示,截至2024年快递物流无人配送车规模化应用已累计超过6000台,为100多个细分场景的用户交付了上亿件订单,全行业日均配送量显著增加。

到了2026年,无人配送车市场有望跑上10万台规模。

这个加速放量趋势,在今年上半年就已经观察得到了。

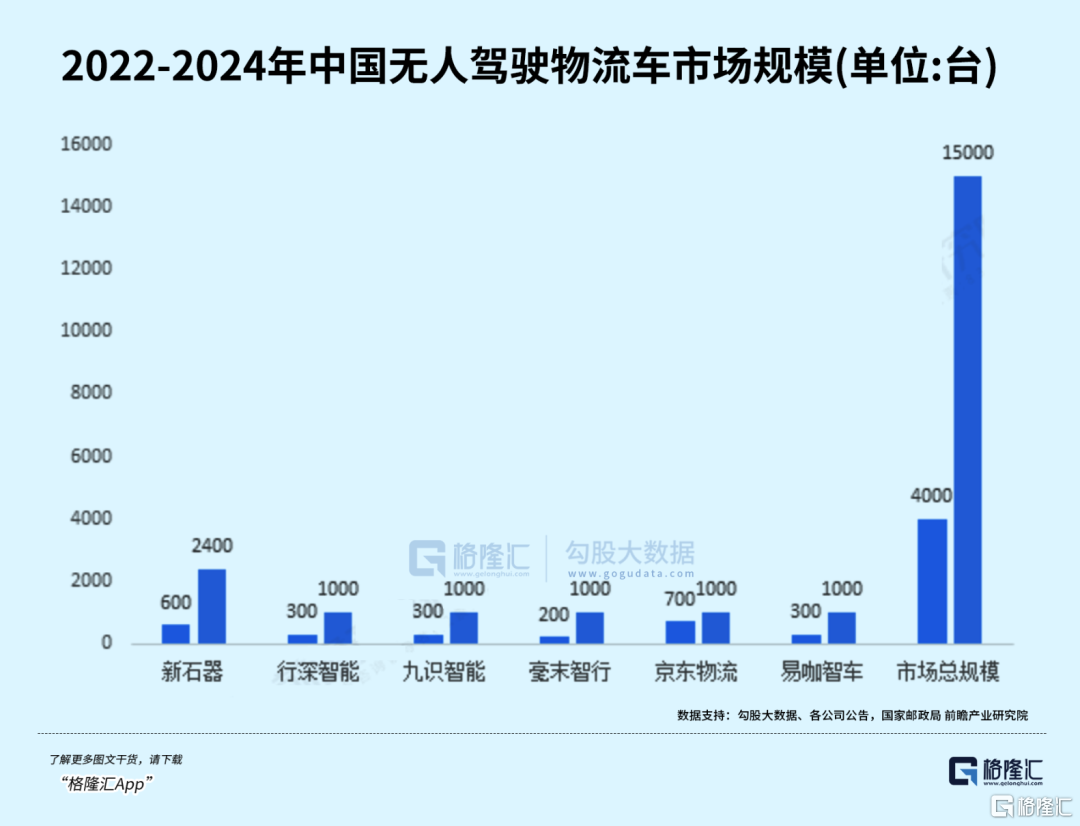

开头提到的自动驾驶企业完成融资的消息,分别来自行业内领先的三家企业——新石器、九识智能、以及白犀牛。

作为行业佼佼者,目前新石器无人配送车的单月交付量超过了1000台,4月份单月交付量超过了2024年全年总量,预计2-3季度有望突破2000台。

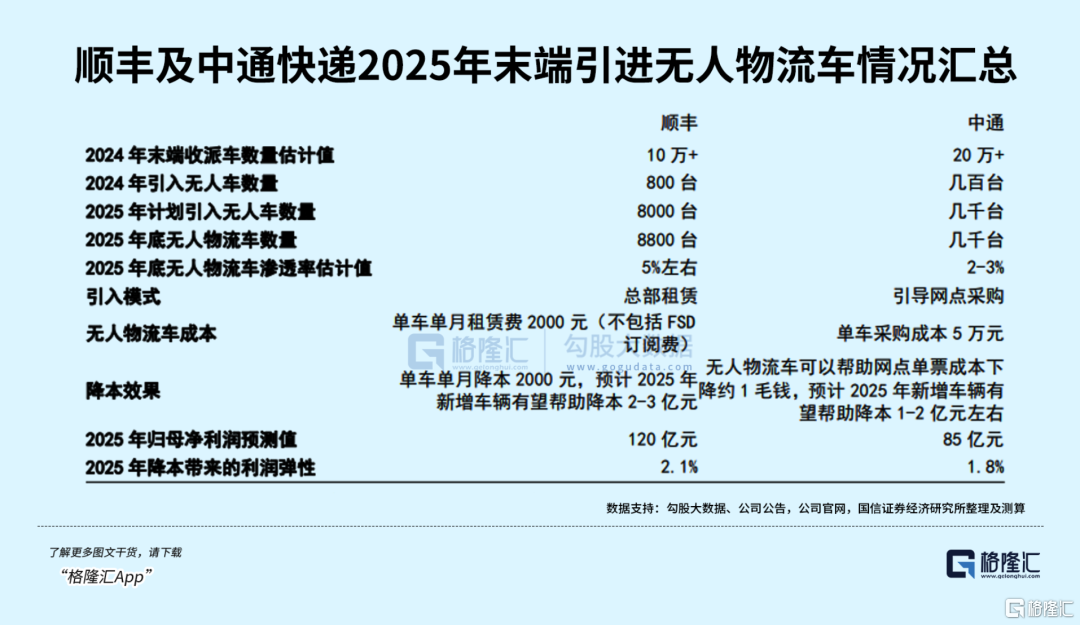

再看下游,几大快递企业对于无人物流车的规划,原本去年只有几百辆的量级,到了今年也呈现放量趋势。

让无人物流车跑出规模对于配送行业至关重要,在无人车辆数和覆盖密度到达一定规模之后,将形成“滚雪球”效应,形成全新的运力服务网络,帮助下游企业节省开支。

既要在道路上行驶,必然需要相关政策规定的允许,毕竟最终Robovan要从封闭园区中走出,逐渐演变成城市物流网络中的重要节点。政策扶持和路权开放将会加快这一趋势。

从2021年北京市首次为美团、京东、新石器三家企业给予无人配送车相应路权开始,路权范围不断扩大。截至2025年6月,头部公司如新石器已获得100多个地市公开道路路权。

另一方面,无人物流车的上路成本也在急剧下降。

无人配送车的成本包括硬件成本、软件成本、运维成本等。2021年,亿欧智库在无人配送相关报告中提到一辆自动驾驶末端配送车硬件成本约30-50万元。

而前段时间九识推出的“E系列无人物流车平台及首款车型E6”,售价仅19800元,新客更享5折优惠,9900元即可提车。

这个价格击穿行业底价,直接将L4级无人配送车从“奢侈品”变为“日用品”。

降本的关键自然离不开技术的进步,自动驾驶算法,传感器融合、车路协同等技术应用逐渐趋于成熟,成本也在不断下降。

譬如,顺丰同城部署的白犀牛R5无人车已经实现在暴雨等极端天气下100%无人化运营,并能精准应对地下车库陡坡、早晚高峰复杂路况。

近两年,得益于乘用车智驾产业上游供应商的规模化发展,使激光雷达、芯片、电池等关键部件价格大幅降低,L2+级别智能驾驶方案今年甚至已经能够打入10万元价位以下的车型之中。

年初,激光雷达龙头之一——速腾聚创陆续与Coco Robotics、白犀牛、酷哇机器人、新石器无人车、LionsBot等头部企业达成战略合作,加速无人物流车的规模化应用。

根据机构,一台E6考虑折旧、维护、FSD订阅等因素,合计单月成本预计在3000元以下,而单驾驶一台普通面包车的人工成本就不止这个数了。只有成本经济性凸显,才能刺激出规模需求。

以上说明,Robovan跑出规模的条件已经渐次成熟。

可以预见的是,Robovan带来的显性成本优化,基于如此广泛的应用场景需求,对于配送全产业链是能够带来价值增量的。

纵然在规模化刚刚踏出一步时,资本市场还停留在概念炒作的阶段。德邦股份过山车式的表演即是力证,其实本质在于对这个新赛道玩家的认识还不够清晰。

02、末端配送,巨大前景

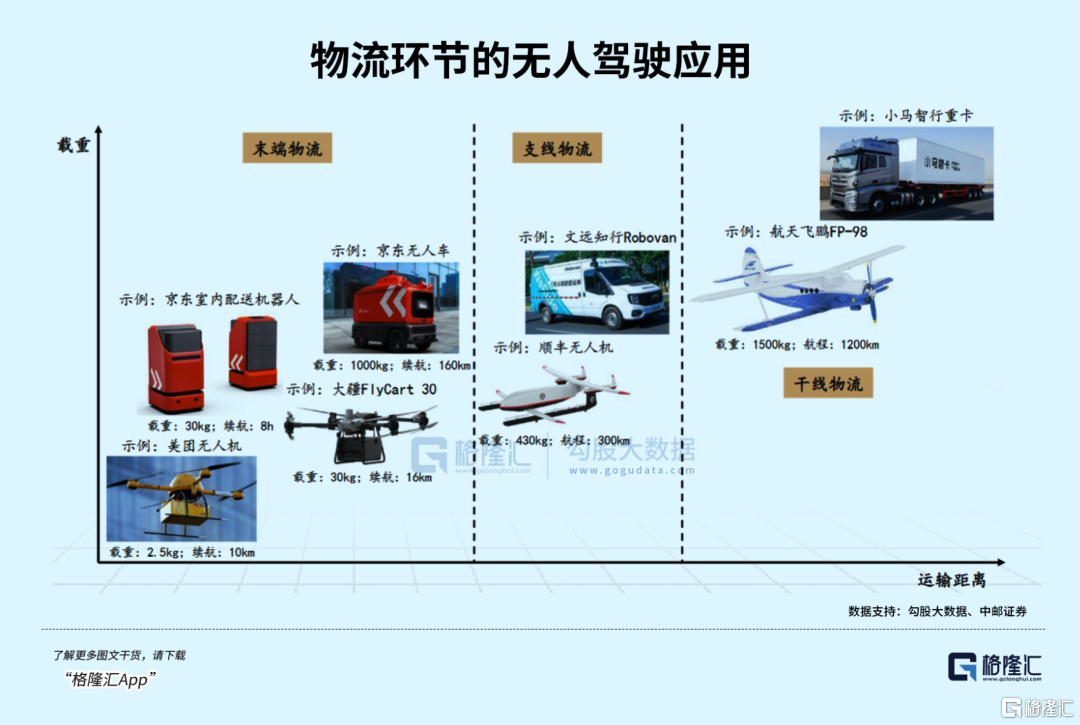

在末端物流环节实现无人化、智能化的解决方案包括无人机、自动驾驶物流车、配送机器人等。

无人配送产业链承接了无人车、人形机器人、无人机三大硬件需要的相关技术和零部件,中游围绕着运输工具进行制造。

而下游参与玩家通过不同方式参与着这个新赛道。

有自己造车,走独立路线的菜鸟和京东,均早在近10年前便开始研发,产品经过多轮技术迭代,加上自己掌握的物流网络,成本优化效率能够快速提升。

有以“投资+订单”方式落地的顺丰,与三方科技企业合作是下游快递企业的主流参与方式,顺丰既与新石器合作,又领投了白犀牛。顺丰旗下的顺丰同城无人车运营规模已增至200台,服务网络覆盖全国38个主要城市,5月全国月度活跃路线已突破万条。

从顺丰同城的股价能够看出,目前市场对无人车规模化,提升配送效率的逻辑是买账的。

以及和自动驾驶车企合作,走采购路线。“通达兔”在无人车方面以集中采购和使用无人车为主。譬如,今年4月份中通与新石器官宣达成“万台级规模”的战略合作;极兔也计划累计新增投入3000台无人车,助力末端配送智能化升级。

降本增效的需求对于快递巨头而言无比明确,只要有一家迈出一步,其他几家都会迅速跟进。

而对于中游制造商而言,自动驾驶技术的应用拓宽原来整车售卖的商业模式,“整车+FSD订阅服务”有利于厂商在更长的时间周期里头平摊技术投入。

九识智能推出售价不到2万元的E6式,还创新推出行业颠覆性的FSD月度订阅服务,低至1800元/月。但为了降低使用门槛,有些车企也会开放2-3年的租赁服务。

除了快递末端配送,无人物流车的应用场景还将不断拓展。

在电商仓储物流中,无人车可以实现货物的自动搬运和分拣,提高仓储作业效率。在工业园区、大型企业内部,无人物流车可以实现原材料和成品的配送,减少人力劳动强度。此外,随着智慧城市的建设,无人物流车还可以与智能交通系统相结合,实现更加高效的物流配送。不断拓展的应用场景将为无人物流车行业带来更广阔的市场空间,到了2030年Robovan的可能会达到百万以上的数量级。据前瞻产业研究院数据,2030年我国无人驾驶物流车产业总体产值增量达到5948亿元。

03、尾声

从公开规划来看无人车需求的确在明显增加,随着越来越多企业入局无人车领域,与此配套的产品、服务也会越来越专业和完善。

但路权准入范围、技术、成本、安全等方面的痛点亟待解决,才能真正实现大规模普及。

中上游的零部件和整车企业需要更多订单增量作为投资支撑,而从长期获益逻辑来看,下游物流企业的估值逻辑有望发生转折,随着这波自动化技术升级浪潮转变成盈利能力更强的企业。

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61