比亚迪吉利长城蔚来们!60 天账期到底是谁的生死劫?

围绕车圈下一个恒大问题,海豚君通过《比亚迪:到底会不会成下一个恒大?》一文详解汽车产业链供应链账款问题,并指出:

类似$比亚迪(002594.SZ) 这种无论是供应链融资,还是垂直一体化重资产运作,均需维持苛刻的高销量。一旦汽车行业激烈竞争导致销量停滞,强势的供应链金融也可能翻车,不仅重创车企财务报表,更易引发上游供应链资金断裂的系统性风险。

但海豚君刚做完这个分析,车企开完会后形势突变:从 6 月 10 日晚起,短短一天内,超 15 家车企声明将供应链账期缩短至 60 天,向全球行业均值(45-60 天)看齐,到现在基本全部车企都已表态账期缩短到 60 天。

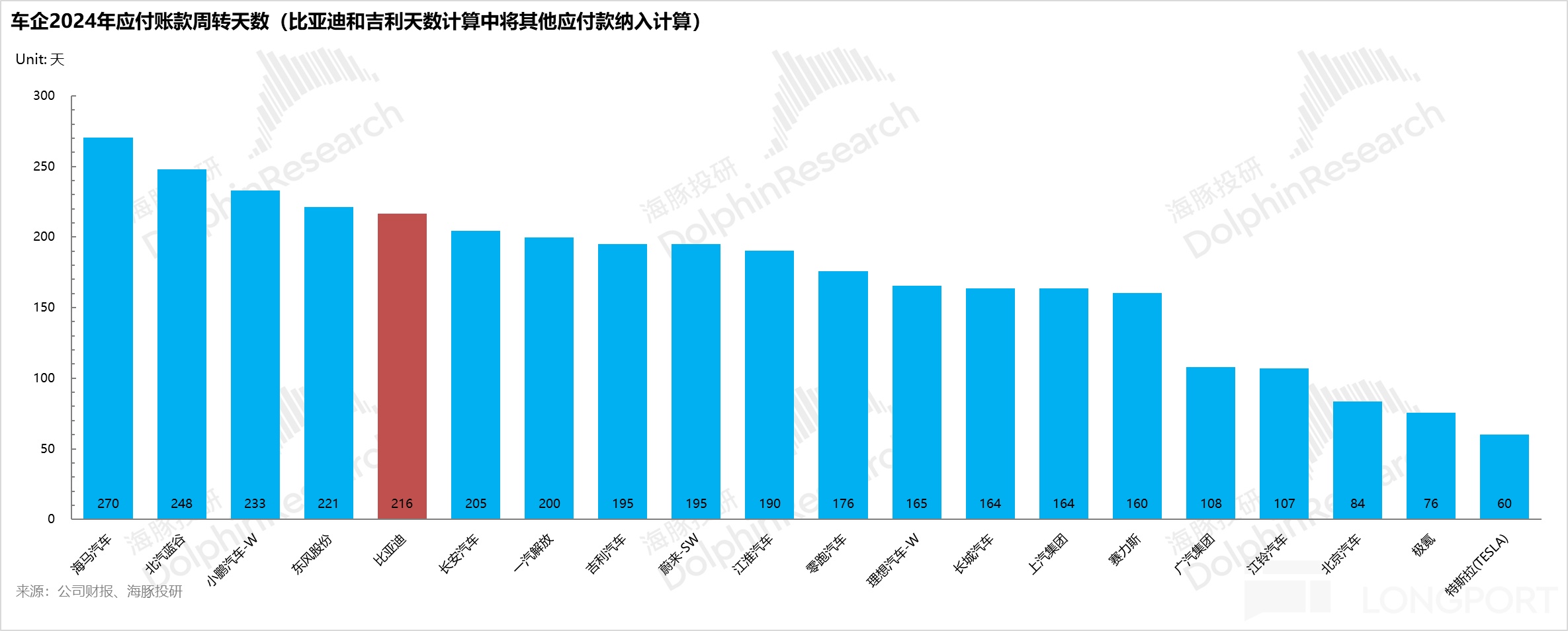

然而,在我们拉出来的一众汽车公司中,2024 年仅特斯拉一家 60 天账期达标。中国车企平均应付账款周期长达 5-6 个月(比亚迪近 7 个月,海马/北汽蓝谷达 8-9 个月)。

若硬性立即执行 60 天付款周期,车企现金流将急剧恶化。周转天数最长且现金储备不足者,将直接陷入危机。

那么问题来了:60 天账期严格执行,对各家的影响到底多大?到底哪些车企在裸跑?可能应对方案背后对资本市场投资的可能影响?本篇海豚君再跟进研究下这些问题。

直接入正题:

一、严格遵守的话,60 天账期对车企的影响,以及如何应对?

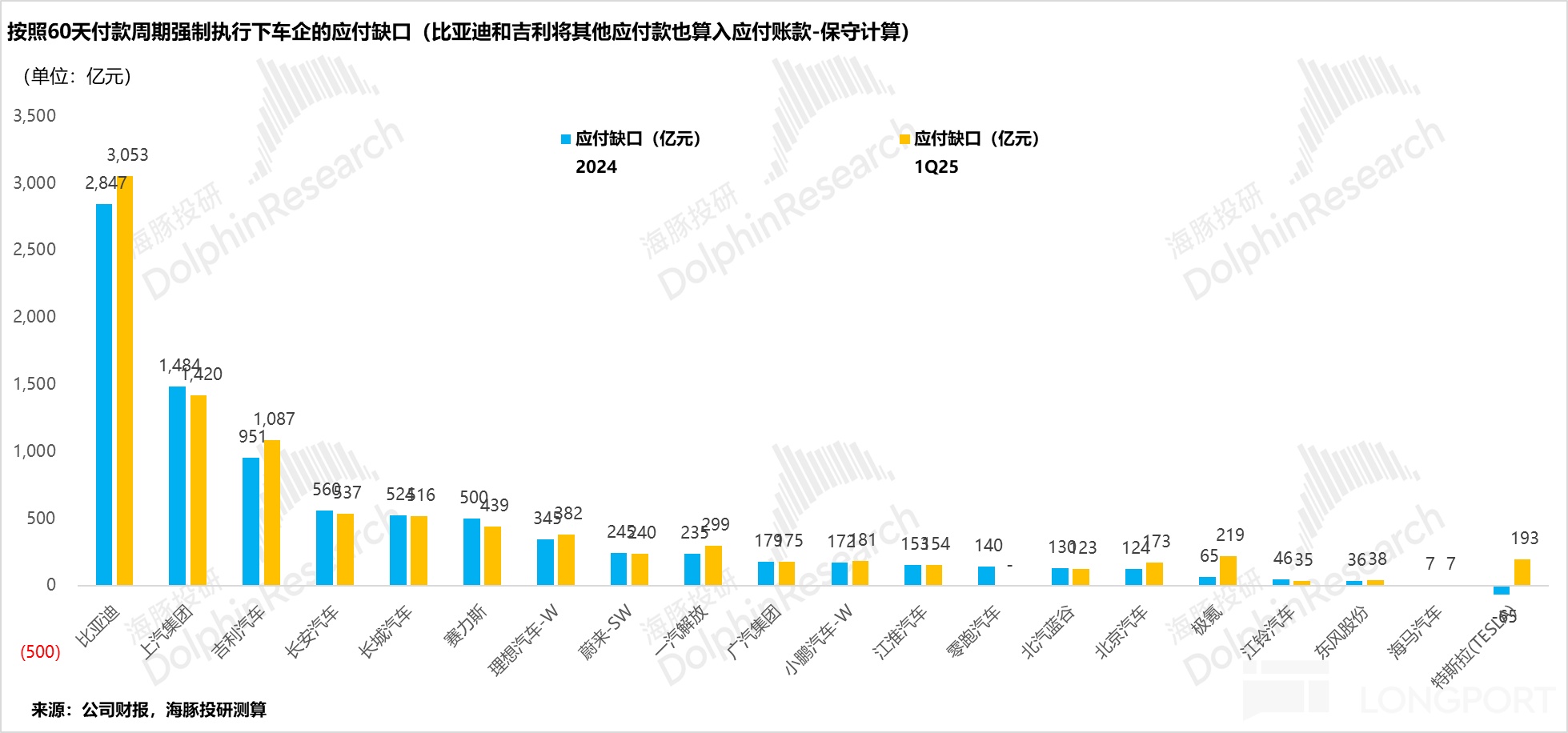

按最保守假设,a.企业不做任何手脚,60 天账期说到做到,严格执行; b. 不仅未来的应付帐款周期改为 60 天,过往的应付帐款周期也统一清理为 60 天,c. 60 天应付账款周期针对所有供应商(不仅对中小供应商);

这样,海豚君把各家公司 2024 年和 25 年一季度的应付账款周转天数改为统一的 60 天,可以算出:

a. 各家在 60 天应付周转天数下,能够占用的应付金额应该为多少;

b. 再用公司当期报表上的实际应付账款金额,去减掉按照 60 天周期下的应付金额,二者差值就是改为 60 日应付账款账期后,各家车企需要还给供应商的金额。海豚君把这个差值暂且称为 “应付缺口”。

c. 理论这个应付缺口,首先应是由公司账上现金来填补,看账上现金(含短期投资)能否填补掉这个应付缺口。账上现金大于这个应付缺口金才算基本安全 (账上现金/应付缺口>1)。

实际上,海豚君理解,车企能够占用较长的账期本质是车企作为整个汽车全链条中的整合方,有相当的议价权造成的。虽然承诺说 60 天账期,但实际上应该还有其他操作空间,但海豚君这里先不考虑,按照各家严格履行承诺来推演。

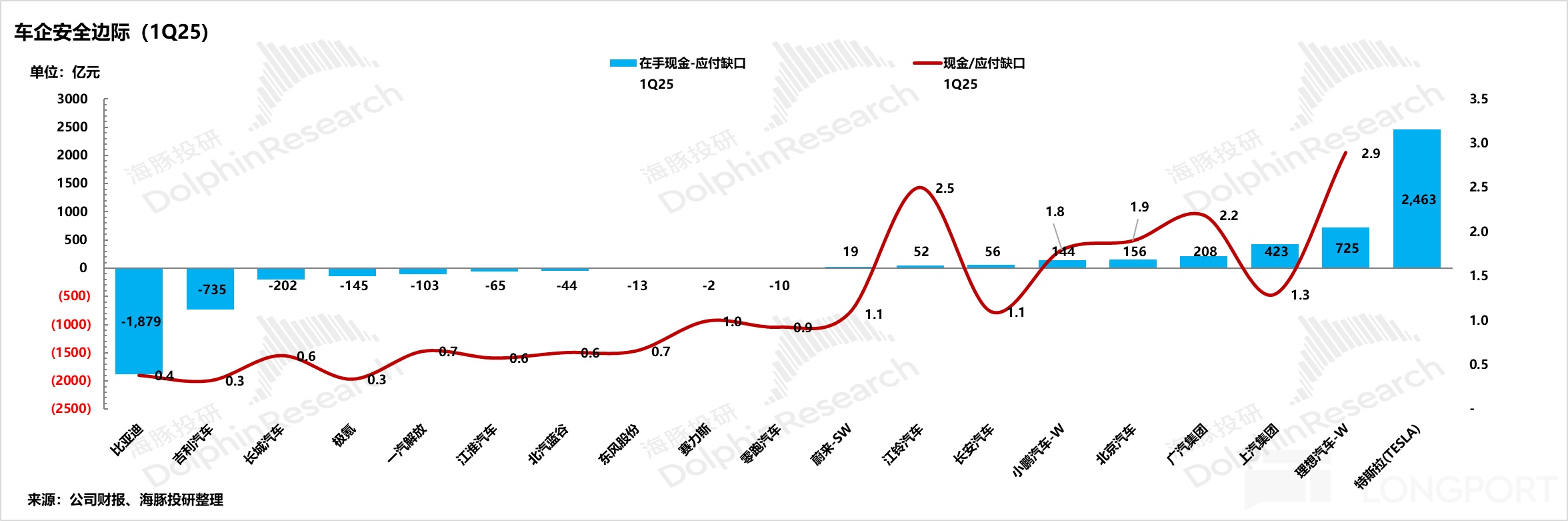

这样算下来,车企当下应付缺口为:

a. 比亚迪:近 3000 亿元, 极端情形需一次性支付 3000 亿给供应商;

b. 上汽(1420 亿)、吉利(1087 亿)紧随其后;

c. 其余车企均需补足应付账款缺口,如下图:

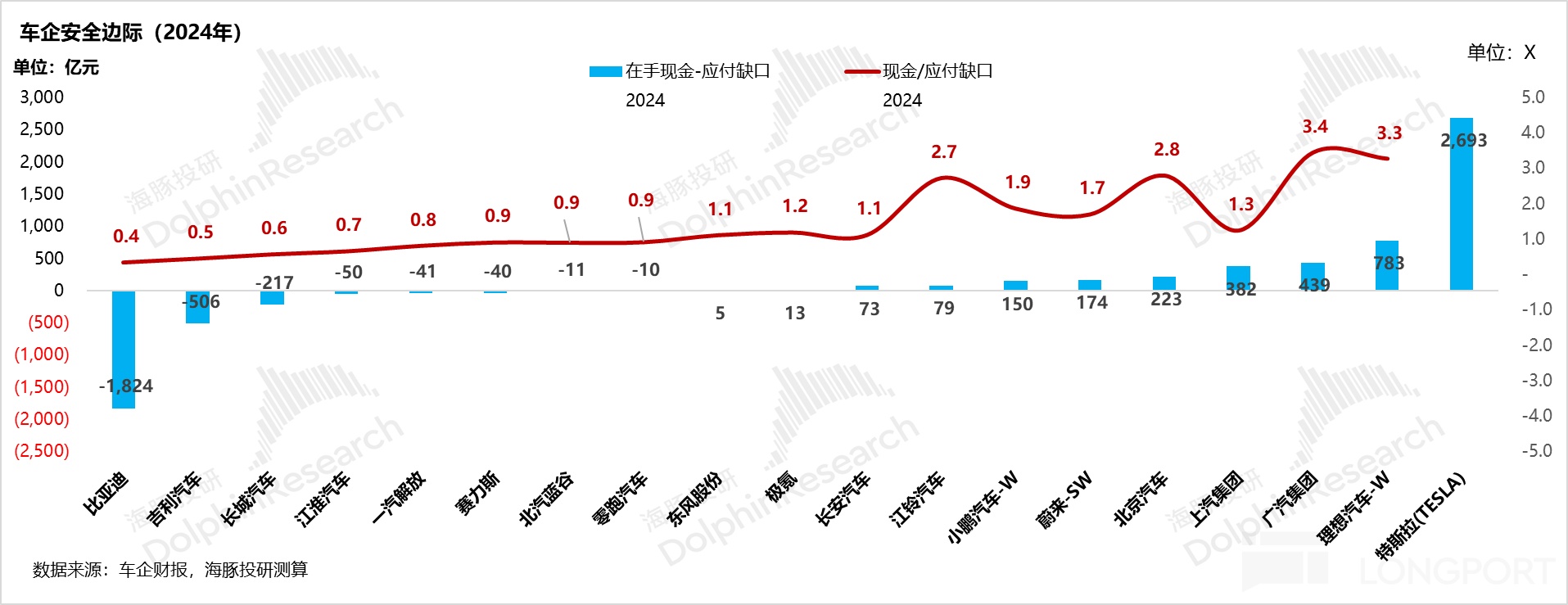

二、车企帐上现金流够吗?车企的安全边际有多高?

直接看数据:

1)最安全第一梯队,安全边际最高:特斯拉(本身账期短 + 高在手现金)和理想(经营现金流充裕),在手现金完全能覆盖应付缺口,还能用一定现金剩余来应对日常经营,完全无需额外债券或者股权融资;

2)安全性相对较高的第二梯队:广汽和北汽两家国企(上汽由于有息负债率较高,净现金较少所以没有纳入第二梯队),因为应付账款天数没有过于拉长(低于行业平均值)。

这两家现金是应付缺口的 2-3 倍上下,也有足够的资金来承担应付账期的缩短。背后反应这两家国企的扩张一直都相对比较稳健(没有过渡依赖供应链融资),在手现金流相对较充足。

3)红线警戒型:零跑,蔚来,江铃,长安,赛力斯也处于危险的边缘,虽然现金能够补上账期缩短的缺口。但实际公司正常运营本身就需要一定的现金周转,理论上也得筹资。

4)危险型公司:严格执行大概率需要立马对外融资。按现金缺口从高到低排列,分别是比亚迪,吉利,长城,一汽,江淮,北汽蓝谷,东风。直接是现金不够还款,要立马对外融资。

所以由此看出,在政策执行的最极端负面情况下,仅特斯拉和理想两家现金流极度安全的车企,以及广汽和北汽两家国企安全程度相对较高之外,其他车企或多或少,无论是国企还是民企,都很难幸免于政策最极端情况下的负面冲击,立马会面临现金流危机,需要向外融资来补足现金流缺口。

而按照这个严格情况继续推演下去,可以预见:

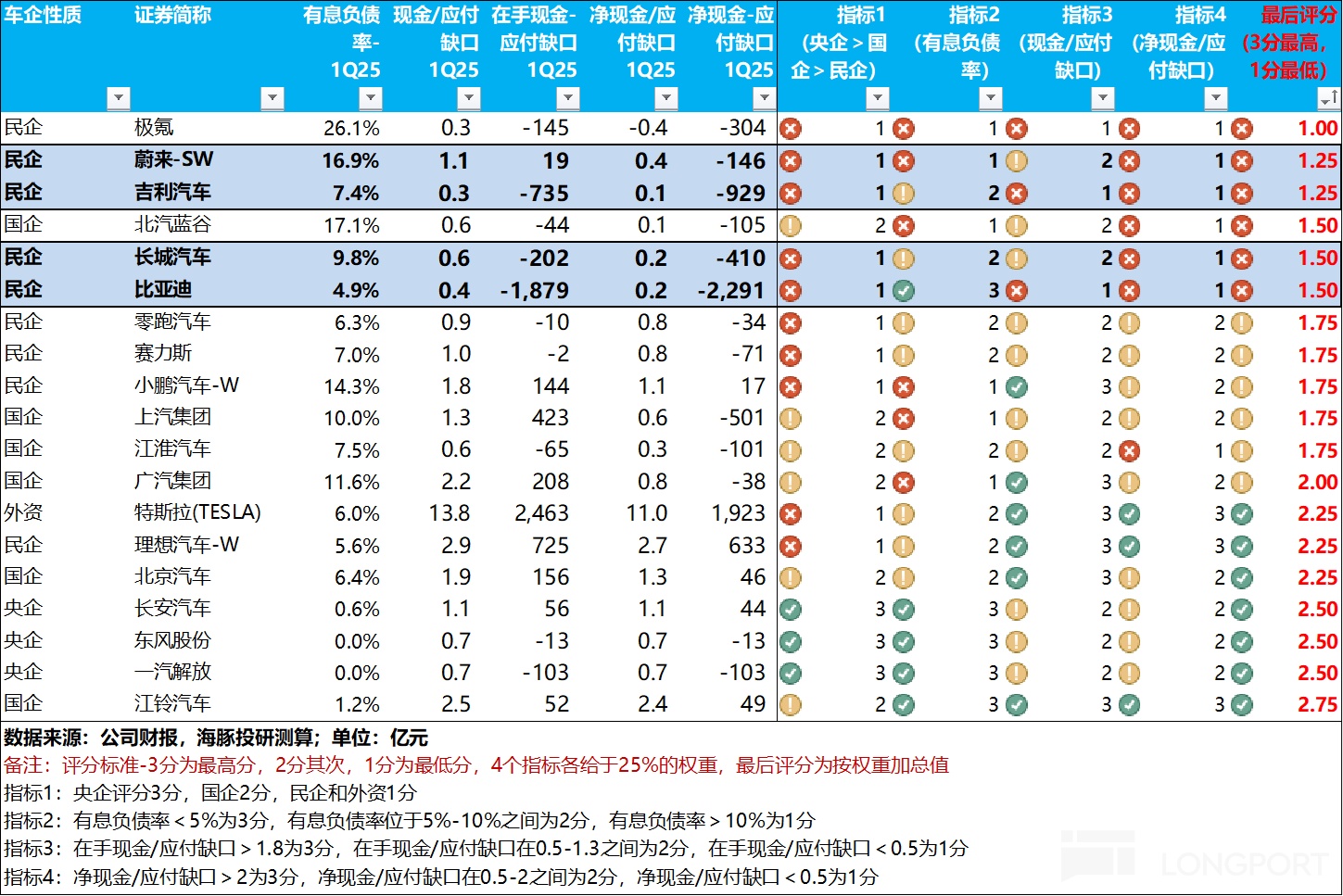

① 现金流缺口高,安全边际低(分别用现金/应付账款缺口,以及剔出有息负债的净现金/应付账款缺口比例衡量);

② 有息负债占总资产的比重已然很高,再融资(无论是发股还是发债)非常困难,融资成本更高;

③ 民企相比国企借债更困难;

同时踩中这三类情况的车企,可能会是极端负面情形下再融资风险最大的玩家 ,海豚君通过罗列的 4 个指标进行评分(见下图:4 个指标各给于 25% 的权重,最后评分按权重加总值从低到高排序),风险最高的车企是:蔚来汽车,吉利汽车,长城汽车,比亚迪。

此外,北汽蓝谷虽然评分也很低,但由于北汽蓝谷是国企,短期风险基本可控。

三. 车企为何纷纷缩短账期?

中国汽车行业平均 6 个月的应付账款周期,背后隐含的是车企高度占用上游供应链的资金,且在智能化拐点还未至,电动化创新已接近尾声,车企本身实际的壁垒已经不高,行业高度内卷。而在此情况下,“价格战” 是非常好用的利器,尤其是对于刚需价格带来说。

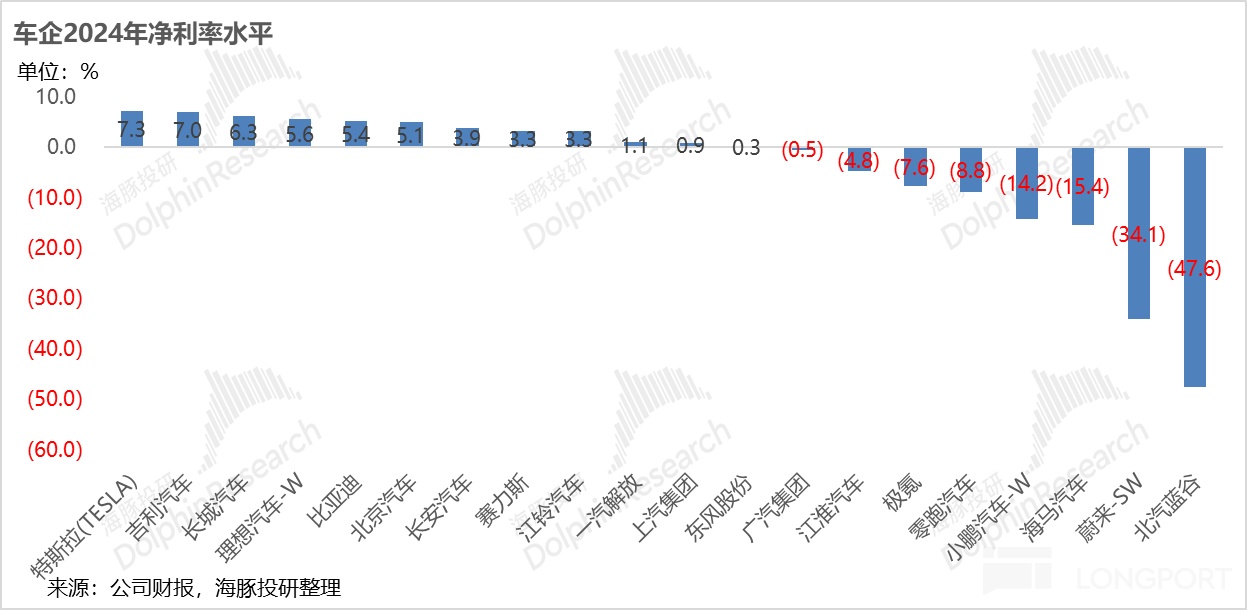

但不断的价格战冲击下,车企不仅自身利润率受损(2024 年车企净利率<10%,且多家车企仍在面临巨额亏损),也将现金流压力转移给议价权更弱的上游汽车供应链厂商,尤其是在车企零部件本身就较多且分散,所以除了价值量高且具备相对高壁垒的上游产业(如电池龙头宁德时代),其余尤其中小零部件厂商话语权相对车企都处于绝对的弱势低位,只能被动的接受 “年降压价 + 延长账期 “双重压力。

也就是说,当前绝大多数车企,多少都有 “一亏两高” 的特征: a. 自身持续亏损;b. 高经营负债;c. 部分还同时还高有息负债。

价格战再打下去,那些 “一亏两高” 全部占满的车企面临的就是 “被产能出清”,出清过程中会同时引发上游供应链烂帐。换句话说,当下中国车企的价格战乱战到现在,已经演变成了挟裹着上下游产业链参与的全面、深度战争。

官方态度从原本的呼吁到此次看似口头指导,价格战强调控本意是为了防止汽车产业链的系统性风险,从而保护上游供应链,否则极易出现头部车企暴雷引发产业链塌方的情况,尤其是海豚君上文列举的处于危险线的比亚迪,吉利汽车,长城汽车,蔚来汽车,都是车企中巨无霸的体量。

而如果政策端一旦严格限制了上游应付账款周转天数,也会天然且间接的限制:

① 一直利用供应链杠杆进行无序的产能扩张:车企之前高度利用占用上游供应商占款(自身仍面临亏损),去继续进行资本投入,通过撬动供应链杠杆来进行快速的产能扩张,但目前汽车行业产能已经严重过剩,限制利用供应链杠杆也能一定程度限制无序的产能扩张行为;

② 抑制行业价格战:政府压缩车企的应付账款账期,高账期车企现金缺口剧增,帐上现金流会被快速消耗,导致降价资金减少,从而让价格战降温。

最起码,遏制车企靠占用上游占款来打的价格战;如果企业还想打价格战,那就只能靠自有家底,用自己的钱打战自然会更谨慎。

但海豚君预计,此次对于汽车行业的调控更偏向于 “软着陆” 方式,很可能采取先行业自律,再逐步纳入金融监管的方式,同时并不清理过往账期,而更多是控制新增的应付账款账期。否则,此次如果按照 60 天账期的硬性要求,过往账期一同清理,能非常安全挺过政策 “硬着陆” 的玩家也仅有特斯拉,理想,以及国企北汽和广汽。(PS: 参考地产 2020 年先 “三道红线” 试点,2021 年全行业硬性覆盖)

而其他车企在面对 “硬着陆” 的情形下,只能触发新一波的汽车行业融资潮,大概率是用原先的属于上游供应链的无息负债置换成银行 “有息贷款”,或者是股权融资。

但风险也再一次从上游供应链转嫁给银行(银行借款)或投资者(发公司债或增发股份融资方式),以及可能导致行业加速并购重组,不排除类似地产 “三道红线” 管控的链条崩盘,与政策初衷是为了严控上游产业链风险,以及限制车企产能无序扩张、终端无限卷价格战的本意相违背。

所以总结来说,政策通过切断 “车企高度依赖账期融资 - 利用供应链杠杆来进行无序的产能扩张和打价格战” 的循环,迫使汽车行业的竞争重新回归到以 “产品力” 维度的竞争。

四. 对于车企的投资逻辑会发生变化吗?

从短期投资逻辑来看,虽然海豚君预计政策此次不会采取 “硬着陆” 的方式,车企短期仍然有过渡和调控的空间,但海豚君认为政策的本意是为了防止汽车产业链的系统性风险的根本目的不会发生改变,所以去硬性要求控制供应链账期预计是个大概率事件,只是会给车企缓冲过渡的周期,且不至于要求快速清理过往旧账。

在海豚君所看到的行业当中,在中国当前产能充裕的背景下,这种旨在限制价格战的供给侧政策并不少见。

供给侧的限制,对于终端需求相对刚需的行业玩家,短期因为价格战放缓,价格修复并不影响终端需求,对行业内多数玩家都是估值修复。但长期而言,对原本有市占率提升逻辑的公司,长期想象空间,或者说估值的成长空间被压制了。

但汽车并非刚需品,它是典型的可选超大件通电消费,且车企重资产属性太强,对现金流的诉求太强,因此短期并非普适的利多逻辑:

1. 但在短期的投资逻辑上 (可能会相对利空高账期车企,但利好上游供应商):

① 比亚迪投资逻辑可能会面临冲击:在《比亚迪:到底会不会成下一个恒大?》中,海豚君已经强调,比亚迪其实高度依赖供应链融资 + 自身的垂直一体化程度最高,对于销量高增的要求最高,而在 2025 年由 “智驾平权” 战略开启的新一波产品周期效果一般:

a. 刚需性用户对高速 NOA 需求并不高;

b. 吉利直接对标比亚迪爆款车型的 “贴身肉搏”;

c.小鹏 Mona 通过优秀的产品定义(用户导向思维)+ 营销打法升级 + 高阶城市 NOA 下沉到 10-15 万元价格带成功打造爆款;

d. 零跑 B 系列也纷纷向比亚迪出牌。

这些竞争的背后其实一定程度,暴露出了比亚迪工程思维而非用户导向思维 + 营销短板带来的问题。

而原先海豚君认为比亚迪短期无忧的逻辑在于,即使用户对高速 NOA 需求不足,但性价比在刚需价格带仍然是 “大杀器”(虽然性价比护城河也在不断被侵蚀),比亚迪高毛利率 + 海外高增(海外车型毛利更高,可以通过海外反哺国内)的优势可以提供足够的现金流和毛利安全垫来继续打价格战的实力,而同行能继续跟进的可能性相对有限(如吉利)。

海豚君预计虽然此次监管会给车企缓冲过渡的时间,但对供应商账期的监管会逐步趋严,而对于行业再发动大规模价格战的行为一定会强加管控(尤其是高度利用供应链杠杆打价格战的车企),也就意味着,比亚迪在目前需求疲软时,很大可能很难继续发动大规模 “价格战 “这个大杀器,销量继续爬坡的压力非常大,今年只能依靠海外的增量(但即使打满 90 万辆的预期,仍对整体 550 万的销量目标贡献相对有限)。

而如果在政策硬性落地的极端假设下,比亚迪,吉利,长城和蔚来都将面临再融资压力,蔚来则更加危险,目前仍然没有自身造血能力。

② 但对于上游供应商来看,可能更能快速的获得回款,短期利好上游供应商:

上游供应商回款周期缩短(不用把车企给的超长票据自己支付利息进行贴现),提前获得现金回款,贴息成本下降,现金流和利润表也会进一步改善。

③ 理想和特斯拉受到政策无论是硬着陆还是软着陆的冲击最小,目前看来安全性最高。

2. 在长线逻辑上,行业竞争核心会从 “账期融资能力” 转向车企自身维度:

从长线逻辑来看,政策也在倒逼车企从” 高度依赖经营杠杆驱动增长” 转向” 通过自身造血驱动竞争”:的模式,车企的竞争也会从依赖经营杠杆来发动的无序的价格战和产能扩张,转为合规性更高的车企依赖自身造血能力来发动有序且可控的价格战。

而车企的竞争也会更转向内功型玩家(依赖自身盈利):

a. 产品定义能力(工程思维逐步向用户导向思维转变);

b. 精益管理效率(单车成本管控,控费能力);

c. 科技护城河(智驾拐点已经不远)的方向转变。

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61