美国为何难以摆脱对中国稀土依赖?稀土概念股有哪些?

TradingKey - 在特朗普2.0政府打响全球贸易战之际,中国表现出的强硬态度打击了美国政府的政治和经济野心,中国的底气背后离不开手里的王牌——稀土资源。

中国几乎垄断了全球稀土资源和市场,这是一种对汽车制造、机器人、航空航天和国防工业等领域均至关重要的矿产资源。美国政府将其视为经济和国家安全所必需的原料和生产投入,有美国官员表示“稀土荒”是美国乃至全世界的“致命弱点”。

什么是稀土?有哪些关键应用?

稀土元素(Rare Earth Elements)是指化学元素周期表中的15个的镧系元素加上与其化学性质相近的钇和鋦。

这17种元素虽然被冠以“稀有”之名,但实际上在地壳中的含量并不少,储量比黄金还丰富,只是因为它们通常以极其分散的形式存在,很难集中开采和提炼。

【化学元素周期表-稀土元素,来源:NIH】

稀土资源之所以重要,是因为它们具有不可替代性和供应链集中(中国控制全球90%以上稀土产能)的特点,也被看作军事霸权的支柱、能源革命的杠杆和经济安全的底牌。

研究发现,目前还没有其他材料能够完全取代稀土在高科技产业中的作用。

稀土元素因其独特的电子结构和磁性、光学、催化等特性,在现代科技和绿色产业中具有不可替代的作用。他们主要应用于电动车、风力发电、5G通讯、AI硬件、军事装备和消费电子等领域。

- 永磁材料。关键元素:钕(Nd)、钐(Sm)、镝(Dy)。应用:电动汽车、风电发电机、智能手机、硬盘驱动器、导弹制导系统等军工武器等。

- 催化剂。关键元素:铈(Ce)、镧(La)。应用:汽车三元触媒转换器、原油裂解、氢能源生产等。

- 光学与荧光材料。关键元素:铕(Eu)、铒(Er)、钇(Y)。应用:LED照明、荧光灯管、医疗激光器、核磁共振成像等。

- 核能与电子器件。关键元素:釓(Gd)、鋱(Tb)。应用:核反应堆控制棒、固态存储设备(SSD)等。

- 高温超导体与特殊合金。关键元素:钇(Y)、鋱(Tb)。应用:用于磁悬浮列车的高温超导线材、航空发动机叶片的耐热合金等。

稀土元素被视为“21世纪的黄金”,稀土元素制造的磁铁更是具备战略性意义。Ginger国际贸易投资公司表示,“所有你能打开或关闭的东西都可能依赖稀土”。

据美国官方文件,加工关键矿产及其衍生品是制造业基础的关键组成部分,是交通、能源到电信和先进制造业等各个产业的基础,这些都是美国国家安全的基础。同时,稀土矿业是国防工业基础的关键组成部分,是喷射发动机、飞弹导引系统、先进计算、雷达系统、先进光学元件和安全通讯设备等应用不可或缺的一部分。

欧盟主席冯德莱恩在2023年发布《欧洲关键原材料法案》时表示,锂和稀土元素很快就会比原油和天然气更重要,欧盟向绿色和数位技术的转型将取决于关键材料供应链的存亡。

中国稀土产业的国际地位

在中美新一轮贸易战中,先进半导体晶片和设计软件工具的出口限制是美国的筹码,稀土资源则是中国的贸易战王牌。

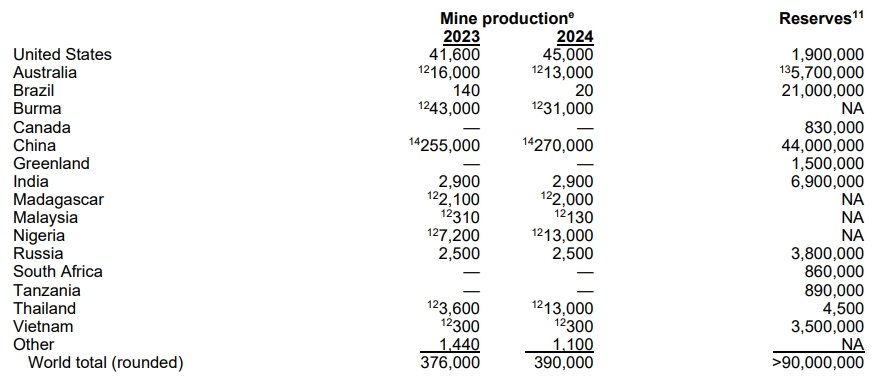

中国在稀土资源量和稀土开发技术上(尤其重稀土元素)具有领先优势。据美国地质调查局(CSGS)数据,中国稀土储量占全球的超40%,巴西储量次之。

【全球稀土资源分布,来源:USGS】

稀土元素的开采和加工成本高、污染严重使得美国和欧洲国家对发展稀土产业链避而远之,但中国凭借资源禀赋、政治扶持、技术积累和产业链整合等构建了高效、低成本的稀土全产业链工业体系。

据国际能源总署(IEA),全球61%的稀土矿产量来自中国,中国在加工领域控制着全球92%的稀土产量。据美国地质调查局报告,在2020年至2023年期间,美国70%的稀土化合物和金属进口以来中国。此外,全球90%的稀土磁铁产自中国。

美国目前还不具备在重稀土元素提取后进行分离的能力。美国战略与国际研究中心(CSIS)表示,直到2025年初,美国在加州开采的所有重稀土元素都要运往中国进行分离。

特朗普第一任期的负责出口管制的商务部助理部长Nazak Nikakhtar表示,对华稀土依赖是美国、乃至世界的致命弱点,中国一直在利用这一点。凯投宏观经济学家指出,对稀土和关键矿产的管制已经成为中国反击美国策略的一部分。

2025年4月4日,中国宣布暂停七种稀土金属及由其中三种金属制成的强力磁铁的出口要求出口商获得特别许可证。 CSIS警告称,美国尤其容易受到这些供应链的影响,若中重稀土元素出口彻底停止,美国将物理填补这一缺口。

据5月底的一项调查显示,在受到稀土管制影响的企业中,超四分之三的企业仅能维持三个月的库存储备,届时许多企业将面临停工停产。

美国为什么难以摆脱对华稀土依赖?

实际上,在上世纪20年代至80年代,美国曾是全球最大稀土生产生产国。随着中国稀土产业链在规模和成本优势逐渐显现,美国稀土矿商退出市场,目前仅剩一座正在运营的稀土矿——加州芒廷帕斯(Mountain Pass),其产量约占全球稀土产量的15%。

美国在稀土产业上被中国“卡脖子”,是供应链、技术、经济性和政策等多个因素造成的。

1、中国主导全球稀土产业链

垄断开采和冶炼分离。上述提到,中国提供多数全球稀土原矿和冶炼与分离产能,积累的分离技术能够以较低成本将稀土转化为高附加值产品。美国虽有加州芒廷帕斯矿,但缺乏分离提纯能力。

垄断磁铁制造。 90%以上的稀土永磁体(如钕铁硼)依赖中国出口,美国本土制造不足1%。

2、美国本土稀土开发成本高、环境压力大

经济效益差。中国掌握高效低成本的溶剂萃取技术,拥有廉价且成熟的供应链,而因建设稀土分离厂建设往往需要5至10年的,美国稀土项目缺乏商业可行性。

环保法规严格。稀土开采和冶炼过程中会产生放射性废料和有毒化学品,处理这些污染物成本高昂,严格的环保法规抑制企业投资意愿。

3、中国“稀土外交”与美国稀土“去战略化”

中美两国的战略看法分化。20世纪90年代后,美国视稀土不再具有战略重要性,逐渐放弃国内产能转而依赖进口。中国则通过一系列支持性政策发展稀土产业。

在2010年中国对日本实施禁运后,中国采取政治行动并将江西重稀土矿产的监管权从地方政府转移至北京。

美国卡内基国际和平基金会专家表示,近15年来,美国政策制定者几乎没有采取任何措施来解决对稀土、特别是稀土磁铁的依赖风险。

高技术和军事产业依赖性增加。无论是汽车制造还是现代科技武器,稀土材料的需求激增,美国企业与中国稀土产业供应链的捆绑加深。

4、替代资源和回收技术不成熟

尽管有研究试图用铁氧体磁铁等其他材料替代稀土永磁材料,但性能差距显著,短期内无法满足高端应用需求。另外,电子产品的稀土含量较低且分散,回收技术尚不成熟,难以形成规模化供应。

美国做出了哪些减少稀土依赖的努力?

近年来,随着各国意识到稀土资源的战略性意义,它们开始尝试采取行动来增强供应自主性、减少对华依赖性。

在重返白宫不久后,美国总统特朗普积极推进与乌克兰达成矿场协议、“收编”加拿大、控制丹麦领土格陵兰岛(该地拥有全球第八大稀土元素储量)便是美国政府争夺全球稀土产业话语权的体现。

特朗普在4月中旬签署的行政令要求,商务部将对稀土元素等进口材料进行“232调查”,为加征关税奠定基础。

美国国防部在《2024年国防工业战略》设定了2027年发展能够满足美国所有国防需求的完整稀土元素供应链的目标。自2020年以来,国防部已投入超4.39亿美元。但CSIS表示,这些投入运营后产能仍远低于国防部独立供应稀土元素的目标。

有专家表示,美国正在与澳洲稀土生产商的合作,以及巴西、南非、日本和越南等地正在扩充的稀土产能,都远无法为美国提供能够替代中国稀土依赖的方案。

稀土概念股有哪些?

MP Materials(MP)是美国目前唯一拥有稀土开采、分离、冶炼和磁铁制造能力的企业,尽管分离技术较中国同行依然不具竞争力。

美国唯一的稀土矿芒廷帕斯于1998年停产,经过几番周折,2017年芝加哥投资集团MP Materials收购该矿后次年重新运营。因生产成本高昂等因素,MP Materials在2025年一季度净亏损2260万美元。

摩根史丹利6月将MP Materials股票评级上调至买入,理由是中美地缘政治紧张局势加剧关键矿物供应的不确定性以及作为中国以外垂直整合度最高的稀土企业,该公司对美国的战略价值将持续提升。

另外,美国铀和稀土供应商Energy Fuels(UUUU)和NioCorp Developments(NB)也是稀土概念股的范畴。在不断扩大稀土版图后,Energy Fuels目前是美国第二大、世界第五大稀土生产商,其在2024年6月宣布位于犹他州White Mesa的冶炼厂已实现鐠钕分离工艺的商业化生产。

USA Rare Earth(USAR)是美国本土稀土产业复兴的重要参与者,目标是成为MP Materials的有力竞争对手。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51