巨佬们大举补仓!逆势创新高

银行股,又双叒叕创新高了!

今天,尽管A股港股两市在午后突然跳水全日明显收跌,但银行股依然走出了非常强势的表现。

截至收盘,A股头部的银行股全线上涨,有8只涨幅超1%,港股银行表现更强,有18只个股涨幅超1%。银行ETF优选(517900)今天上涨0.59%,年内涨幅超18%,领跑两市银行类ETF。该ETF近一年涨幅超40%,亦远远跑赢沪深300指数(+8.15%)和中证银行指数(+25.44%)。

截至6月10日,2025年至今银行指数累计涨幅已超11%,对比年涨幅不到1%的沪指和跌幅达5%的创业板,显著跑赢。而且在二季度,双方涨幅差价又进一步拉大。

如此强势表现,超出所有人预期,甚至连一众国内外机构大佬们都始料未及。

三个重要问题:

为什么银行股如此强势?为何银行H股表现要远超其A股?以及后续是否还有空间?

01 银行股气势如虹的背后

实际上,市场投资对于银行股的看好明显超过了基金的审慎态度,且近两年来就一直在追捧银行股。

这一波银行股的起势,是从2023年初开启,至今银行板块的累计涨幅已经超过50%,足以排进所有行业的TOP3。

其中,A股中的农业银行、中国银行、渝农商行、上海银行等多只银行股累计涨幅翻倍。

港股的银行股相对A股的涨幅更大。如,2023年至今,渝农商行A股累计涨幅151.2%,其H股重庆农村商业银行涨幅224%;重庆银行的AH股累计涨幅是89%VS160%;中信银行的AH股累计涨幅是92.5%VS156%。

而今年开始,港股市场的银行板块表现比A股又进一步拉开差距,绝大部分银行股的H股表现显著强于其A股,普遍差距在8%以上,甚至有的超过了20%。

银行股之所以表现如此强势,得益于包括政策面、基本面、资金面、市场面等一系列利好的集中驱动。

在政策面,2023年以来,提振资本市场信心被纳入工作目标,期间出台大量刺激政策。如央行降息降准的货币适度宽松政策,助于释放银行长期流动性、降低银行运营成本以及扩展利润来源(如国债交易);出策帮助银行补充核心一级资本,以支撑银行在化债、业务扩张等更好施展;放宽业务结构,便于银行增加非息业务收入;还有要求提高分红和市值管理,有助于银行的回报率吸引力。

在基本面,一直以来,银行股都是以“低估值、高股息,且业绩稳定和备受政策呵护”的强大特征著称。尽管当下宏观经济呈现一定的增长压力,但银行业依旧能维持较稳健增长,多数企业非息收入甚至增长强劲。同时在当下长期国债利率已经跌破2%,及一些大型机构贷款利率低于3%(央行支持上市公司用于增持和回购的贷款资金利率甚至低于2%)的市场背景下,高股息的银行股显得尤为难能可贵。

在资金面,近两年来,监管层持续松绑险资、公募基金等机构对股市的配置限制,支持发行指数基金,同时大力引导各路长期资金入场,甚至给与资金支持。

有机构测算,单是保险资金,按照新增保费30%用于投资A股测算2025-2027年将有约1.4万亿保费入市,若按上市银行总市值占A股比重(约14%)估算,对应约2000亿增量资金流入银行板块。

近两年来险资都在持续“爆买”银行股。截至5月底,7家保险公司今年共举牌了15次,银行股举牌多达8次,包括邮储银行、招商银行、农业银行、杭州银行、中信银行,其中,邮储、招行、农行H股被二次举牌。

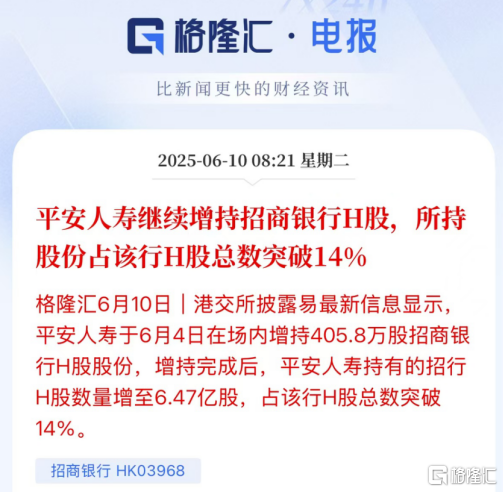

今天,港交所披露易最新信息显示,平安人寿于6月4日在场内再度大幅增持405.8万股招商银行H股股份,增持完成后,平安人寿持有的招行H股数量增至6.47亿股,占该行H股总数突破14%。

还有中央汇金为代表的国家队,近两年通过增持沪深300ETF、上证50ETF等方式大举入场,增量规模也早已超过2000亿元,截至2025年4月末,汇金持有各类ETF持仓市值超1.1万亿。银行股作为这些基金中权重最大的板块,也自然间接获得巨额净流入。

至于港股的银行股资产为何表现明显强于A股,最重要原因不仅在于港股银行股的长期以来形成的比其A股的更低估值和更高的股息率,更在于近两年来国际市场对于港股的看法逐渐发生非常积极的转变,中国资产的价值重估的宏大叙事被广泛认同。

尤其是5月以来,中美在瑞士日内瓦开启关税谈判,并不断获得进展后,外资机构对于看好整体中国资产的看好态度进一步加强。

所以我们看到,近期港股市场开始持续得到国际投行的看好,以及资金的明显青睐,包括创新药、新消费、互联网科技、新能源车等核心资产受到追捧而持续大涨。而银行作为低估值高股息且低波动的类债资产,叠加后续息差收窄助于利润增厚,外资对于银行资产的看好更加坚定。

还有南下资金也是对港股银行资产狂买不止,据机构统计,截至5月末,南向资金合计持有银行AH指数成份股中的14只港股银行股6858亿元,年内累计增持174亿股,合计市值增超1820亿元。

这也是为什么二季度以来,港股的银行股涨幅均显著A股银行股的原因。

02 后续空间仍然可观

尽管A港股市场的银行股近两年涨幅显著,部分银行股甚至涨幅实现了翻倍。但认真分析来看,银行股的后续上涨空间可能仍然非常值得期待。

原因很简单,很多上述提到的支撑因素都有持续性,后续会对银行板块带来持续强支撑。

最关键三大点:

一是,外资机构对中国资产的重新强烈看好,以及它们对A股和港股资产的配置需求提升。2024年度,由于中美贸易关系紧张及中国经济下行压力增大等原因,部分外资对于中国资产的看法悲观,一度出现流出状态。但如今外资的态度发生大转变,进而对中国资产,尤其如银行这种估值较低且高股息的优质资产的增持需求巨大,短时间难以满足。

二是,内地的机构资金对银行资产的配置空间还有很大。目前政策条件对险资可配置股票及基金等权益类资产的上限已明显提高,在政策驱动及投资回报预期驱动下,险资对银行资产还有可观的配置空间。

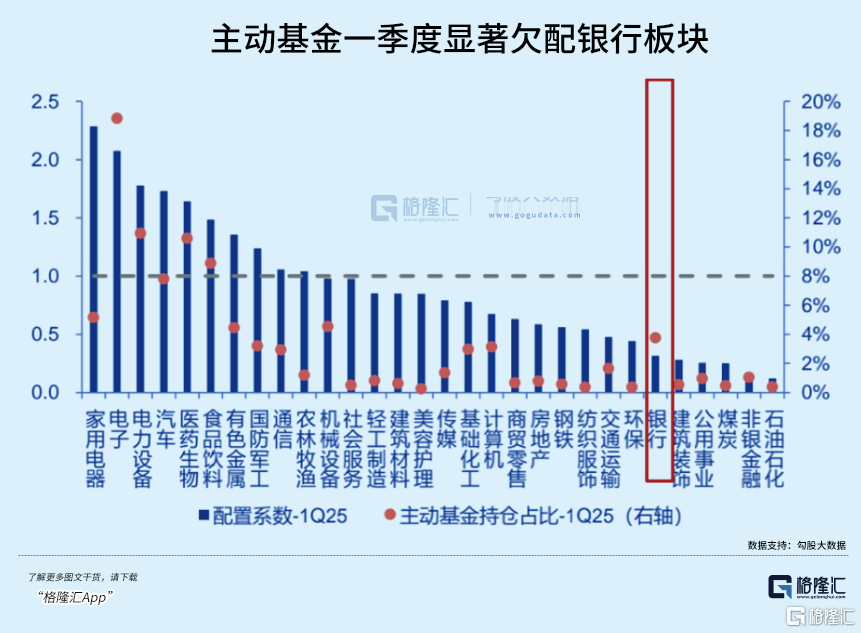

同时,基金公司的补仓空间更为明显。数据显示,1Q25主动基金配置银行比例仅3.76%,相对于主要指数中银行权重占比显著欠配,远低于沪深300、中证800中银行权重(分别约13.8%和10.8%)。

机构分析,假设公募基金持仓各银行比重提升至沪深300指数中权重,根据普通股票+偏股混合基金全部持股市值(约2.6万亿)计算,则合计将带来增量资金超2700亿元。如此巨大增量,足以带动银行股后续的上涨。

三是,长期存在的巨大利差。我们可以非常肯定机构会继续大幅增持银行板块的原因,最能说明的逻辑,就是银行股的稳定高股息特性。

银行股在近两年持续飙涨前提下,当前平均股息率仍高达4.5%,部分优秀银行的更高。

这对于市场中越来越缺乏可靠投资渠道的大规模低成本长线资金来说,不考虑股价涨跌和分红税率,单单是每年的股息回报都已经足够可观。有条件的机构甚至可以通过低息贷款去配置银行股,稳拿平均每年或超2%的利差,这无疑是非常具有诱惑力的。

03 该如何把握机会?

整体来看,无论A股还是港股的银行股,它们的投资价值相对其他行业都是具有相当吸引力,差别仅在于行业和不同市场之间的个股价值差异。

对于汇金、险资等长线资金来看,首先看中的肯定是国有大行为先,其次成长性和股息率表现优质的股份行、城商行。

如果是公募基金新规的“补齐低配方向”来看,对于其中权重较高且明显欠配的如股份行中兴业银行、招商银行等会率先迎来资金面的催化。

如果是对于非成分股的银行,那么有强区域β的优质区域性银行表现也会不错,今年重庆银行、青岛银行、沪农商行、江苏银行等涨幅就明显靠前。

当然,银行股虽然整体稳定,但对个股选择也考验投研能力和持股心态,所以配置合适ETF,简单又全面布局各类型的银行股,或是一个比较舒适的策略。

今年资金在通过ETF扫货银行板块,其中跨AH两市的银行ETF优选(517900)规模、份额均创历史新高,其份额近一年增幅超300%,位居银行类ETF第一。

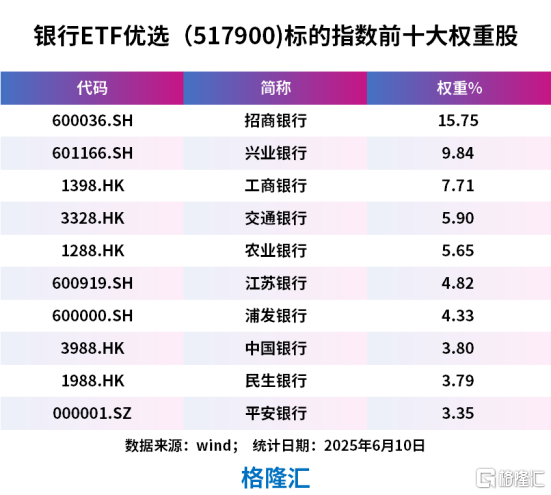

银行ETF优选(517900)是市场唯一跟踪银行AH指数的ETF,目前有42只成份股,其中,港股银行股14只,权重约40%,A股银行股28只,权重约60%。

银行ETF优选前十大成份股中包括在A股上市的招商银行、兴业银行、江苏银行、浦发银行、平安银行;在港股上市的工商银行、交通银行、农业银行、中国银行、民生银行。

作为当前唯一一只横跨跨A、H两市的银行类ETF,它跟踪的不仅仅是一个跨港A两市的银行指数,更是一个策略指数:在A股和H股市场中轮动挑选低估的银行股,长期来看,要比纯A股及港股银行股都有明显超额。

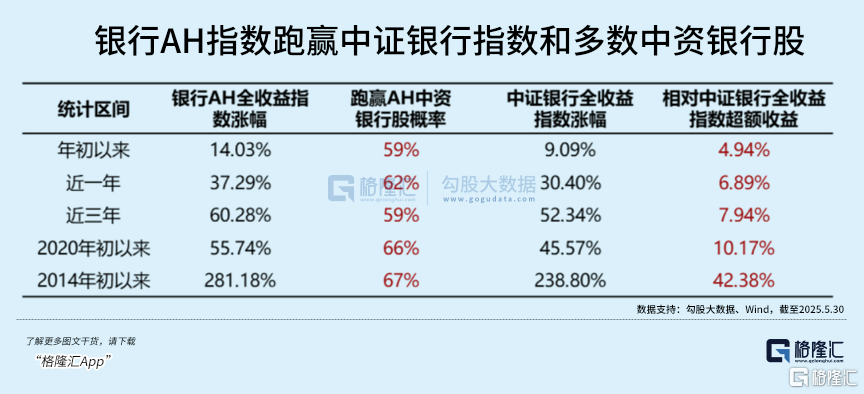

从历史业绩看,Wind数据显示,银行AH指数跑赢中证银行指数和多数中资银行股。截至5月31日,银行AH全收益指数近一年涨幅37.29%,跑赢AH中资银行股概率达62%,相对中证银行全收益指数超额收益达6.89%。

同时,截至5月30日,自指数2013年发布以来,包含分红因素的银行AH全收益指数年化收益超12%,而最大回撤方面,却以-32.4%录得最小,真正用策略实现了“涨多跌少”的神话。

此外,银行ETF优选联接基金(A类:016572;C类:016573)为场外投资者一键布局港A股银行板块提供了便捷工具。(全文完)

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61