海光信息吸收合并中科曙光,复牌后怎么走?怎么参与最好?

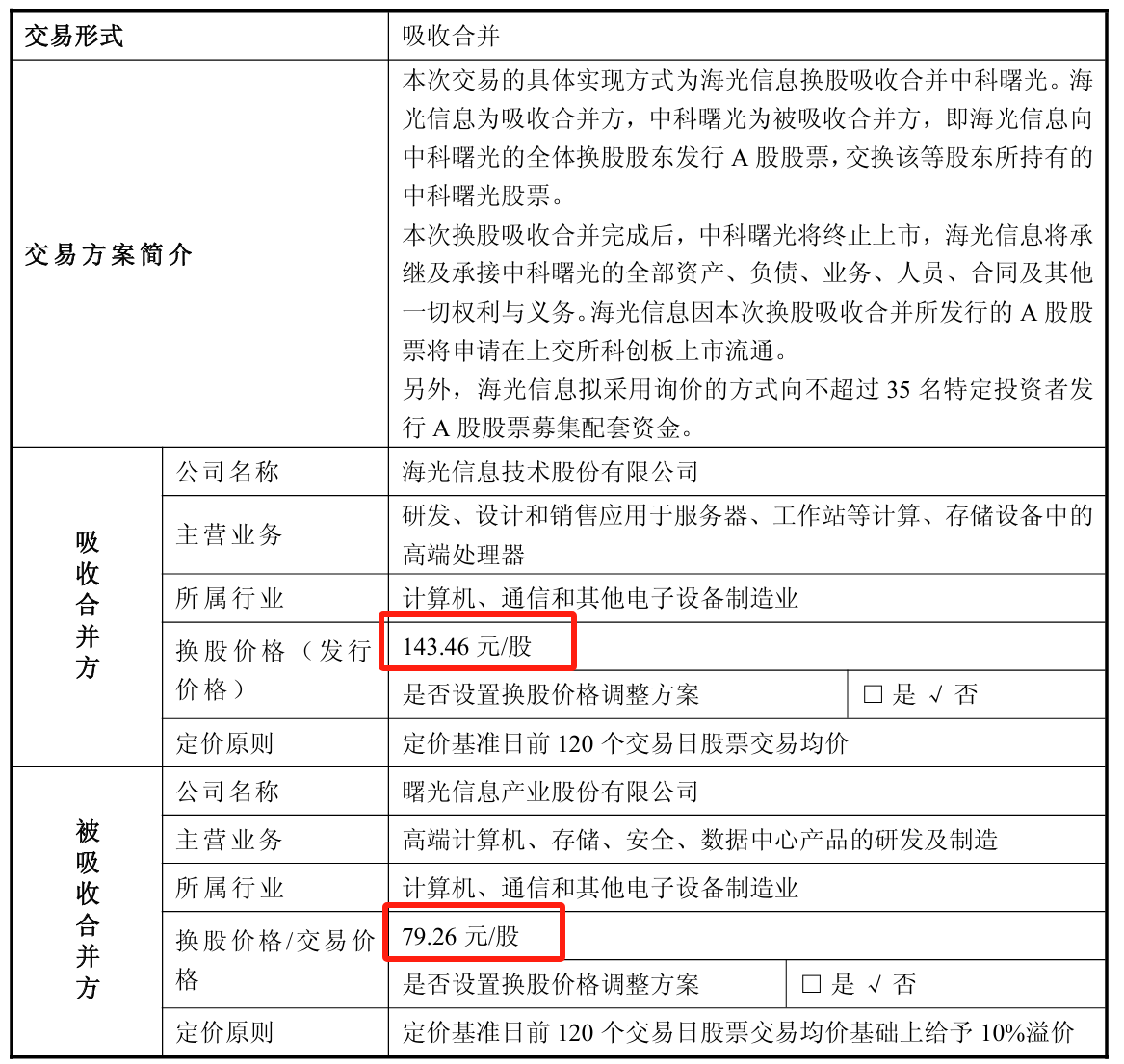

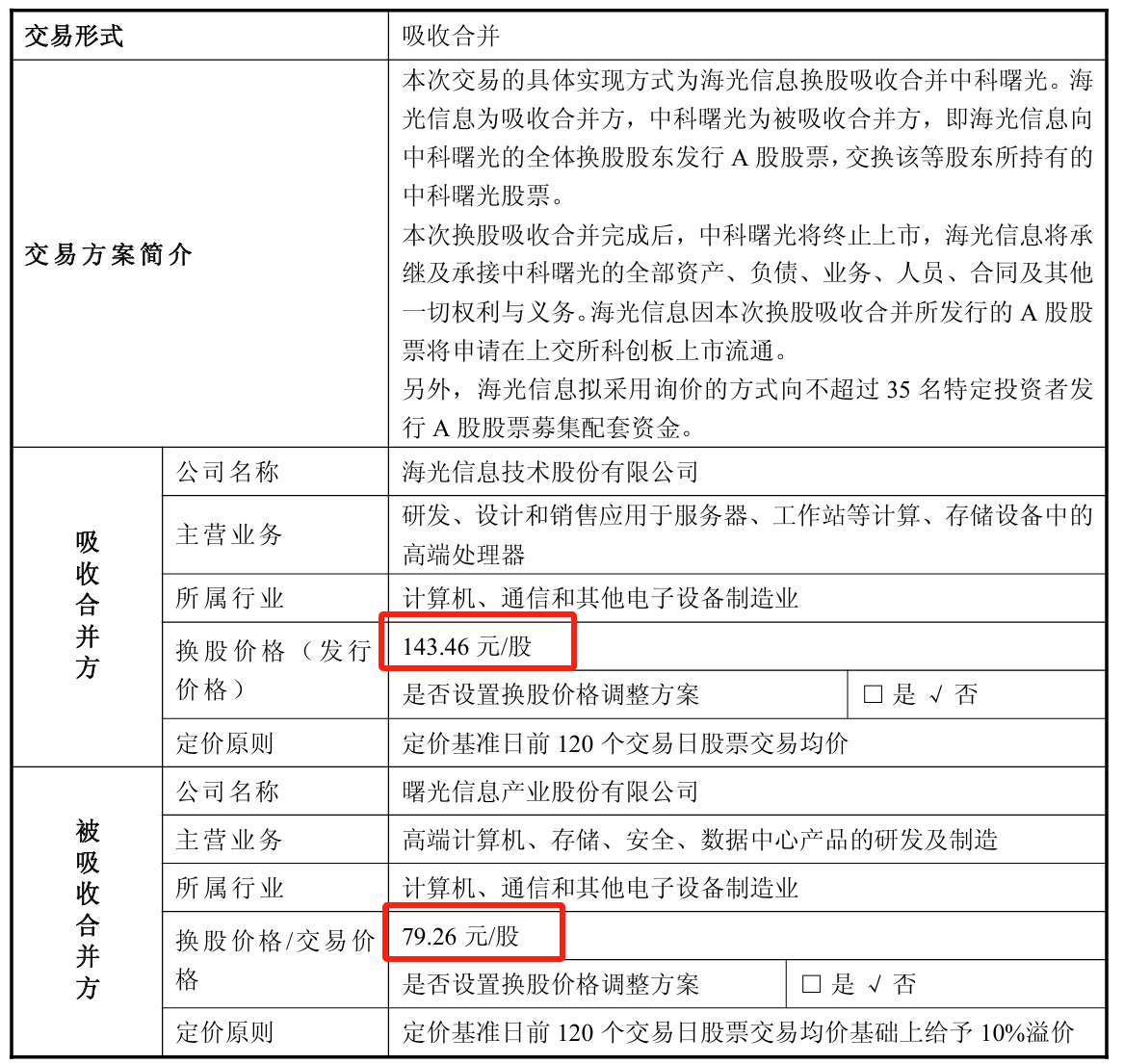

今天海光信息和中科曙光复牌,按照两家公司的公告,参与本次换股的中科曙光股票为14.63亿股,海光信息为本次换股吸收合并发行的股份数量合计为8.08亿股,按照换股比例1:0.5525计算。

需要注意的是,此次吸收合并方即海光的换股价格为143.46元/股,被吸收合并方曙光的换股价格为79.26元/股。

这里的换股价格并不是当前股价,也不是对复牌后两家公司股价的承诺或预测,而是双方协商确定的 “合并专用定价”。

中科曙光换股价格79.26元比公司目前的股价61.9元高28%,其实相当于给原股东的一种 “溢价补偿”。因为如果我们直接按61.9元计算换股比例,应该是 61.9÷143.46≈0.4315,每股只能换 0.43 股,比合同约定的0.5525股少了22%。

所以79.26 元的定价是为了让中科曙光的股东在换股时 “多拿股份”,而非保证股价上涨,大家不能认为这就是复牌后的目标价,千万不要因此操作错了。

我想目前大家最大的疑问应该是:海光曙光复盘后,如果曙光涨过79.26元,是卖掉中科曙光收益大?还是继续持有等海光信息吸收合并完成后,持有海光信息股票收益大?

我觉得这个取决于海光信息未来的股价,曙光的短期上涨更多的是预期推动。就算没有合并这事儿,单凭海光在国产替代主线里的攻坚地位,公司新高也是迟早的事,更不用说这次景气度重组的战略意义和有可能吸引的资金流入。

强者恒强的逻辑,两光合并只会把盘子变大,把利润扩大而非缩小,长期股价非常乐观,短期波动反而是机会。

不过合并前没有持有的海光的估计今天开盘后也很难抢到,毕竟现在大家都在关注这件事情。这种时候可以借道一些重仓海光、长期业绩又很能打的基金来布局,比如$半导体设备ETF(SH561980)$,海光是第四重仓股,权重将近9%。

前三大是北方华创、中微公司和中芯国际,都是半导体设备和材料龙头,芯片产业链的卖水人,也是国产替代的扛把子,产业壁垒非常高,76%的高集中度马太效应强者恒强。

资金面显示,ETF昨天2156万净流入,上周五3430万,两天共计吸金5586万,可见这次海光曙光复牌有多少资金在埋伏。

另外两光停牌这段时间科技外部环境有修改,懂王几次改弦更张但对科技这块一直限制都很严重,未来自主可控只会不断加速推进。国内现在只有半导体设备和材料的国产化率最低,所以替代空间也是最大的。

这次海光合并后将与华为成为唯2承担大规模供货GPGPU的国产企业,之前英伟达让出了大量的AI芯片市场,大家完全可以对上游设备端客观一点。

作者:ETF金铲子

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56