通过聆讯!圣贝拉营收8亿,争全球家庭护理IPO第一股

港股IPO浪潮奔涌,行业巨头竞相登场。

亚洲与中国最大产后护理及修复集团——圣贝拉(按2024年产后护理中心收入计),近日成功通过港交所聆讯,由瑞银集团与中信证券联合保荐,正式冲刺“全球家庭品质护理第一股”。

区别于传统同业,圣贝拉凭借差异化路径实现突围,稳居行业领军地位。其独特模式与增长潜力,成功吸引高榕资本、腾讯、新鸿基、国寿、太古地产等一众“聪明资本”重仓押注。这背后的逻辑何在?

龙头玩家,市占率第一

在家庭护理赛道上,圣贝拉可谓是龙头玩家,稳坐三大“第一”宝座:

首先,收入最高:圣贝拉是亚洲及中国最大的产后护理及修复集团(以2024年产后护理中心的收入计算,公司占市场份额约1.2%,稳居行业收入榜首)。

其次,增速最快:圣贝拉是中国增长最快的规模化产后护理及修复集团(以2022年至2024年收入增长率计算,连续三年领跑行业增速)。

最后,布局最广:圣贝拉是中国内地首家拓展至中国内地以外地区的产后护理中心运营商(率先实现全球化布局,服务网络延伸至海外)。

而从业务模式上来看,圣贝拉的野心也并不止于“产后护理”这么简单。

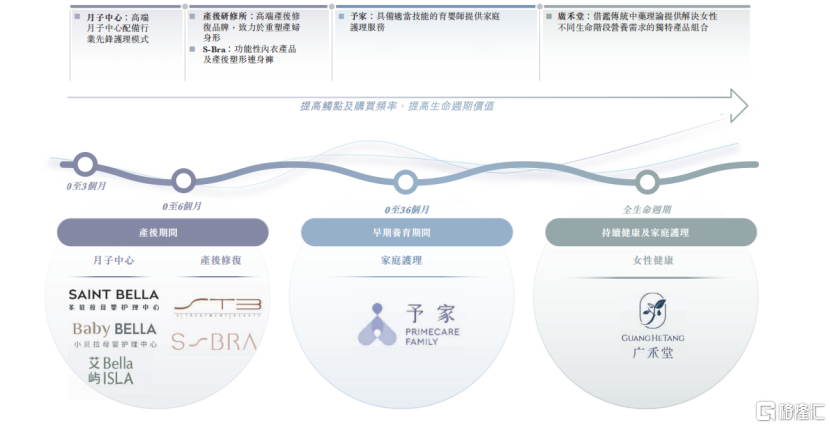

相较于传统产后护理中心“单一服务”模式,圣贝拉开创了“三阶跃升”的商业逻辑,构建了一个覆盖孕期、月子期、产后期乃至家庭育儿期的完整服务生态链。

第一阶:夯实专业护理基石。圣贝拉对“场景化服务”的产品分层设计,从高端到质价比,精准狙击需求,为客户提供专业、私密的产后护理中心服务,建立了成熟且专业的护理团队体系,这是其业务根基和品牌声誉的起点。

第二阶:延伸家庭护理场景。圣贝拉成功将专业护理服务从产后护理中心延伸至家庭场景,满足新生儿家庭出院后的持续专业照护需求,有效延长了客户生命周期价值(LTV)。

第三阶:构建健康消费生态。公司旗下运营的高端健康食品品牌,特别是专注女性营养健康的产品线,不仅成为独立的盈利来源,更与护理服务形成强协同效应,共同服务于母婴人群的健康管理目标。

整体来看,从“坐月子”到“养全家”,圣贝拉以“专业护理+家庭场景+健康消费”的三维战略,重新定义家庭护理行业标准。其生态化布局不仅构建起竞争壁垒,更为行业提供了可复制的商业模式范本。未来,随着全球化布局加速,圣贝拉有望成为全球家庭护理赛道的“中国名片”。

图表一:圣贝拉业务模式

数据来源:招股书,格隆汇整理

连续两年盈利,经调整净利润翻倍

从财务表现来看,圣贝拉构建的母婴护理全周期服务商业模式已通过市场验证,展现出强劲的盈利能力。

从收入端来看,圣贝拉收入表现强劲,多元化布局驱动高增长。

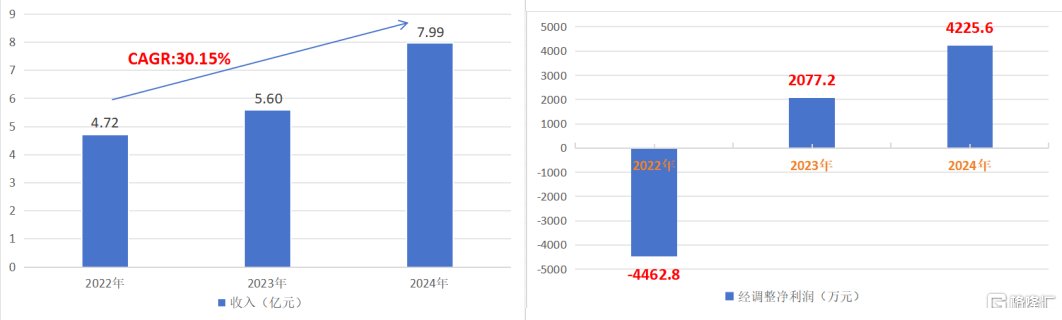

根据招股书数据显示,2022年至2024年,公司营收分别为4.72亿元、5.60亿元和7.99亿元,年复合增长率30.15%。这一增速不仅远超行业平均水平,更凸显其业务布局的前瞻性。

值得关注的是,圣贝拉的增长已突破传统产后护理中心业务的局限。通过围绕母婴家庭全周期需求拓展服务边界,成功培育出第二增长曲线。

一方面,公司业务收入多元化,结构显著优化。根据招股书数据显示,2024年圣贝拉产后护理服务以外的业务(主要包括产后修复服务、到家护理服务、女性营养健康产品)已占到公司总收入的近30%。这表明其收入来源已实现显著多元化,降低了对单一业务的依赖。

另一方面,新兴业务发展迅猛,增速领跑。根据招股书数据显示,2022年至2024年公司产后修复服务收入复合增长率达37.93%,到家护理服务达42.94%,女性营养健康产品更是高达57.06%,均显著高于传统产后护理中心业务15.20%的复合增速。

从利润端来看,公司盈利能力跃升,结构优势凸显。

一方面,公司毛利规模持续扩张。根据招股书数据显示,2022年至2024年公司毛利分别达到1.41亿元、2.05亿元和2.70亿元,年复合增长率为38.42%,增速快于营收,盈利基础不断夯实。

另一方面,公司新兴业务盈利质量表现优异。2024年,家庭护理服务及女性营养健康产品的毛利率分别达到34.0%和61.5%,显著优于产后护理中心业务31.8% 的毛利率水平。

随着这些高增长、高毛利的业务在圣贝拉集团整体收入盘子中的占比持续提升,有望成为驱动集团未来增长的核心引擎。未来,圣贝拉有望凭借此业务结构的优化,实现超越以往依赖单一主业时期的整体增速与盈利能力。

值得关注的是,圣贝拉经调整净利润已经实现翻倍,盈利持续性确立。

根据招股书显示,剔除掉上市开支、向投资者发行的金融工具公允价值变动、以股份为基础的付款开支等非经营性影响后,公司2022年至2024年经调整净利润分别为-4462.8万元、2077.2万元以及4225.6万元,实现连续两年持续盈利,2024年经调整净利润同比增速达到103.43%。

换言之,圣贝拉用数据证明:其构建的“专业护理+家庭场景+健康消费”生态闭环,不仅能创造第二增长曲线,更正在重塑家庭护理行业的价值创造逻辑,实现“量利齐升”的跨越式发展。

图表二:公司营收情况(图左)与经调整净利润(图右)

数据来源:招股书,格隆汇整理

小结

回到最初的问题上来,为何聪明资本选择下注圣贝拉?

从商业逻辑上来看,圣贝拉选择全周期服务,覆盖人群更广,天花板尤高。从落地情况来看,商业模式已经跑通,连续两年经调整盈利,利润翻倍,并且已经发展出第二增长曲线,发展潜力十足。

未来,随着圣贝拉在全球市场留下更多足迹,其构建的“中国式家庭护理解决方案”,或许将成为一张递向世界的产业名片。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56