业绩中规中矩,万亿博通怕是遇到“坎”了!

昨晚,美股盘后,博通公布了2025财年二季报,截止5月4日的三个月成绩单。

与分析师预期相比,博通二季报略超预期:

其中,二季度营收150亿,分析师预期149.6亿;调整后每股收益1.58美元,分析师预期1.56美元。

业绩指引方面,博通预计三季度营收158亿,分析师预期157亿。

中规中矩的财报发布后,博通盘后股价下跌4.2%: $博通(AVGO)$

在本次财报发布前,博通股价涨势如虹,一口气从4月低点时的138美元涨到财报前的265美元,近乎翻倍,且屡创历史新高!

如今,二季报及业绩指引没有太多惊喜,投资者用脚投票也就不难理解了。

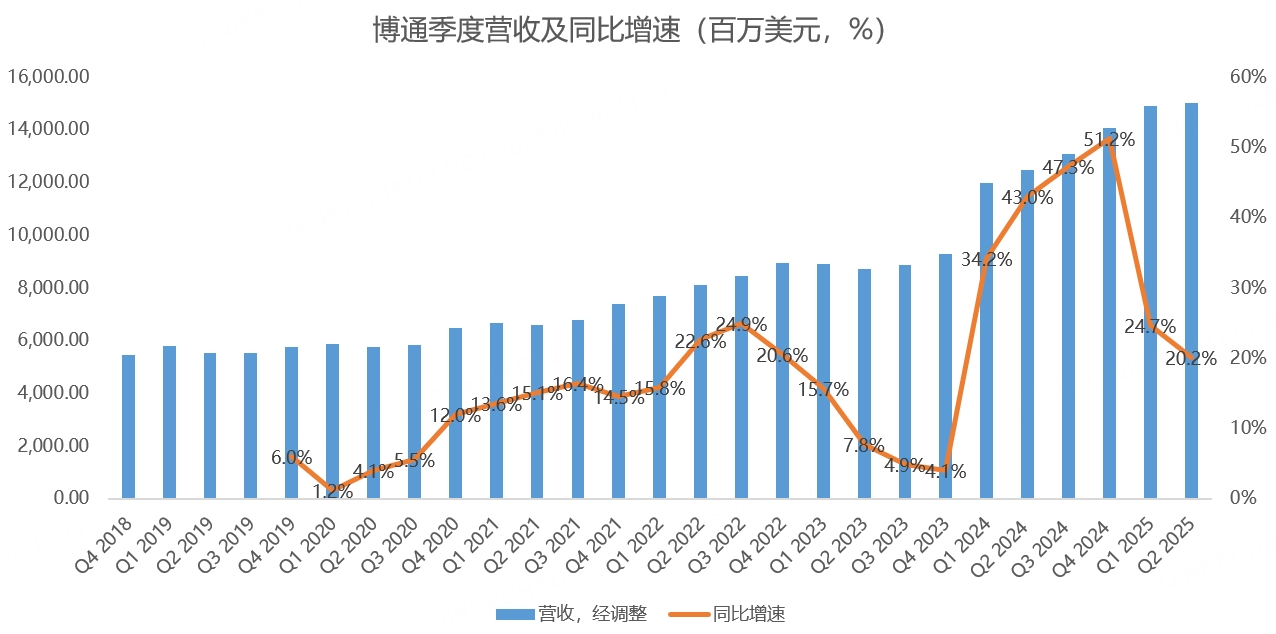

具体来看,博通二季度营收150亿美元,同比增长20%,增速较此前明显回落,主要是博通收购Vmware已超一年,并购带来的高增长已经消退,完全靠内生增长驱动:

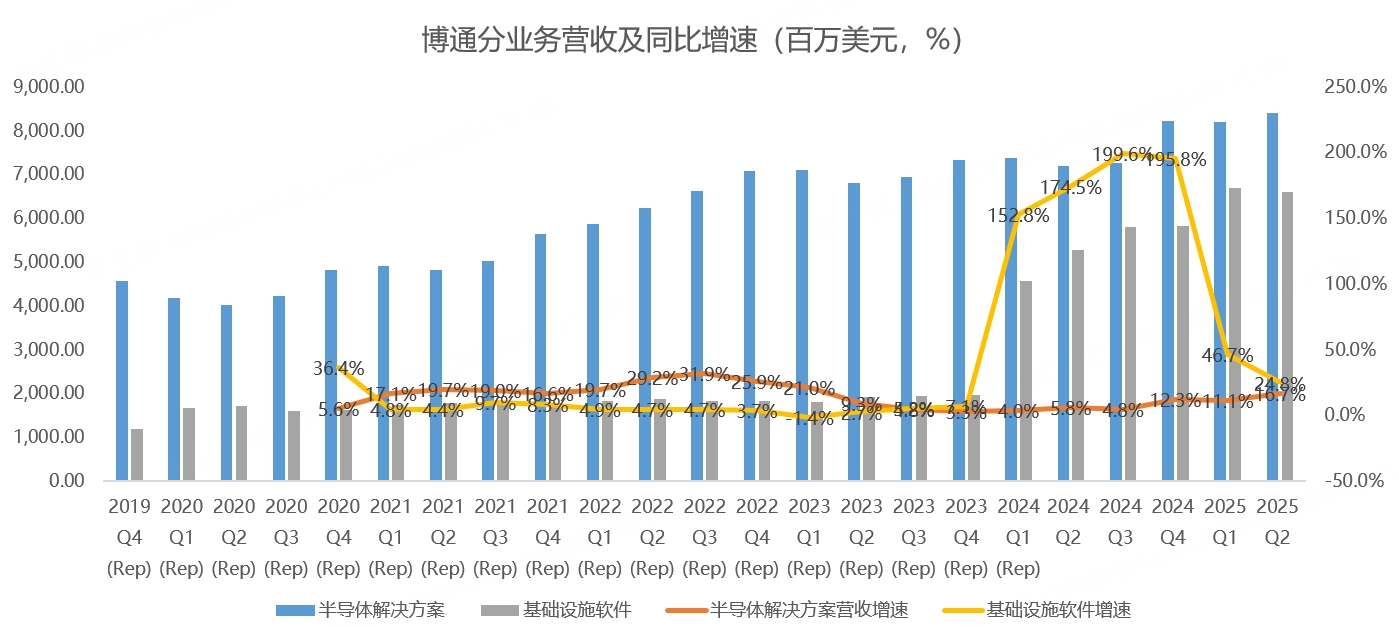

分业务看,半导体解决方案营收84.08亿美元,略超管理层给出的84亿指引,同比增长16.7%,增速较此前明显提速,主要是AI半导体营收大增46%,传统半导体营收40亿,同比下滑5%,收入接近谷底;基础设施软件业务营收66亿,同比增长24.8%,增速较此前明显回落,一方面是收购Vmware已超一年,同比基数提升,转向内生增长;另一方面原有的客户已经大部分从永久许可证模式全面转向订阅模式,可挖掘空间已不大:

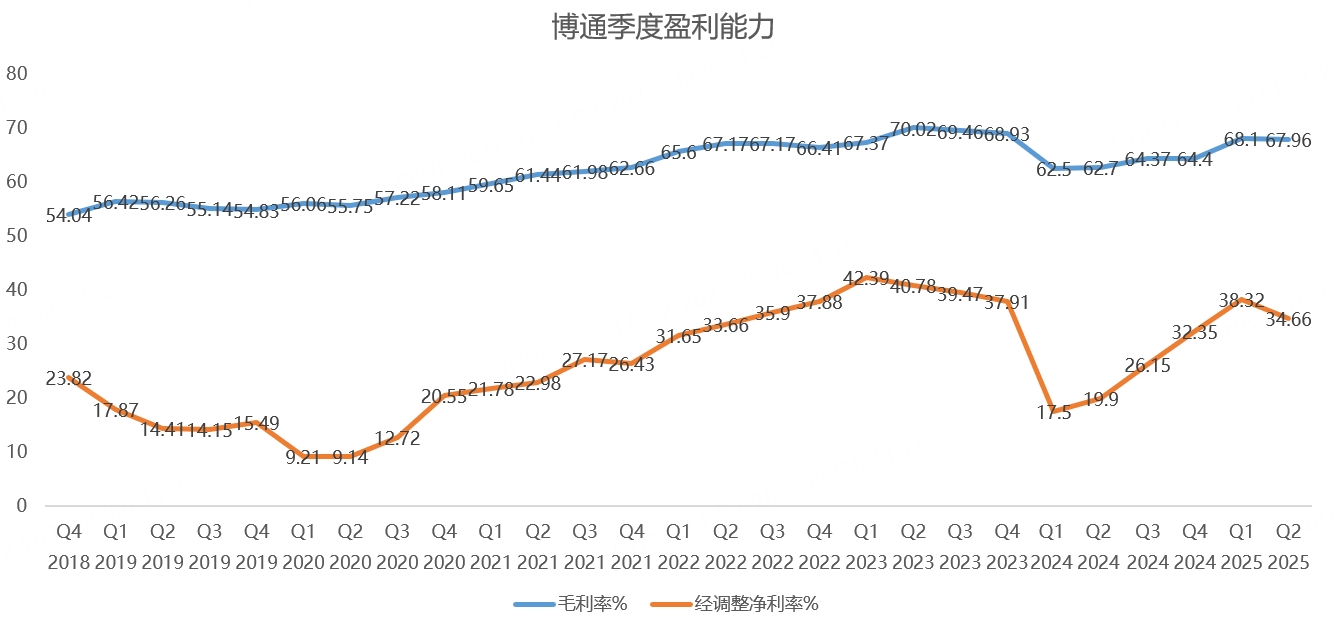

盈利能力方面,博通二季度毛利率恢复至68%,逐渐走出巨额并购带来的盈利洼地,略超分析师预期:

展望三季度,博通预计整体营收在158亿美元,同比增长21%,分析师预期157亿。其中,半导体解决方案收入预计在91亿,同比增长25%,AI半导体预计为51亿,同比增长60%,增速较二季度加速;预计基础设施软件业务营收67亿,同比增长16%。

预计三季度毛利率将环比下降约1.3个百分点,主要是定制化芯片收入占比提升,但毛利率低于其他业务。预计三季度调整后息税折旧摊销前利润(EBITDA)至少为66%。

从二季度及三季度指引来看,博通都没有给投资者带来惊喜,加上此前股价连创历史新高,估值处于高位,财报发布后股价下跌也就不难理解了:

相比于传统半导体及基础设施软件业务外,市场最关注的就是AI半导体业务了。

二季度由于大客户谷歌 TPU 产品代际切换的影响,同比增速只有46%,但随着TPUv6 量产增加,下半年AI业务将加速。

在业绩电话会上,管理层预计2025财年的AI半导体收入增长率将持续到2026财年,并有望在2026年下半年加速增长,主要是推理需求增长。

虽然AI业务的发展符合预期,但并未给市场注入新的乐观信号,加上博通2026财年利润下的市盈率超过30倍,接下来的股价恐怕要震荡一段时间了。

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61