创新药火热继续!同类规模和流动性领先的港股通创新药ETF(159570)回调大举揽金!机构:三大因素共振,2025年是创新药至少3年行情的起点!

今日,港股多数回调。港股通创新药ETF(159570)冲高回落,现跌0.21%,成交额超9亿元,流动性持续大幅领先同类。资金继续狂涌,港股通创新药ETF(159570)盘中再获净申购1.47亿元,近3日已累计获得资金净申购3.85亿元,加上今天已经连续4日吸金超5.3亿元,最新基金规模达41.44亿元同样领跑同类!

港股通创新药ETF(159570)标的指数成分股涨跌互现:绿叶制药涨超3%,三生制药涨超2%,石药集团涨超1%。下跌方面,康方生物、百济神州跌超1%,信达生物微跌。

海外消息方面,医药魔方认为,关税焦虑下,美国正“抢购”中国创新药。过去两年license-out潮起,跨国药企在接二连三的BD中逐步建立起了对中国创新药的认可和信任,以及真金白银的“买单”。据Stifel的报告,2023年和2024年,大型制药公司授权引进的药品中,约30%来自中国生物技术公司,而此前两年这一比例仅为12%。数据统计显示,2024年美国生物医药行业TOP10融资中,有4家是中国创新药企的海外NewCo,或美国Biotech在引进中国资产时同步完成的融资。更重要的是,中国创新药资产不仅“物美”,而且“价廉”。据医药魔方数据库,全球创新药授权许可交易首付款TOP10中,而中国创新药license-out榜上无名。

【机构:三大因素共振,2025年为创新药至少3年行情的元年】

东吴证券表示,2025年为创新药至少3年行情的元年,主要受到三大因素共振:

1. 其一创新药重磅BD有序落地,首付款屡创新高。MNC从外部购买分子,中国的占比从2017年的0%约提升至42%,美国成为中国BD出海的最活跃市场之一,三生制药PD1/VEGF双抗与辉瑞首付款高达12.5亿美金,再创创新药与MNC合作纪录。随在国内患者多临床成本低、康方生物AK112国内临床数据在海外可以复数、科创板等IPO及再融资重启等因素推动,BD数量将会持续爆发、其价格/价值有望向欧美看齐。

2. 其二2025年百济神州、信达生物生物扭亏、2026年更多公司盈利。营收方面,两市公司营收均保持高速稳定增长。港股创新药公司从2018年127.8亿元增长至2024年的485.3亿元,2024年同比增速17.32%;A股创新药公司从2018年的300.7亿元增长至2024年的628亿元,2025年Q1营收为166.8亿元,同比增速21.51%。两市创新药公司归母净利润同样高速增长,2024年同比增长102.4%,近七年首次盈利达到2.25亿元。这标志着整个创新药企业的高成长性,反映出行业整体从早期高投入的研发探索期向管线成熟收获期过渡。

3. 其三国内创新药环境边际变好。近期,中国创新药闪耀ASCO会议,突破多个实体瘤瓶颈。2025 ASCO会议共有来自中国的70+项口头报告,数量创下历史新高。184项ADC管线相关研究入选,其中89项来自中国,约占总体的48.4%。中国企业发布双抗研究约34项,占整体双抗研究的比例约49%。估值方面,国内创新药估值仍被低估。国内创新药百济神州、信达生物、荣昌生物、再鼎医药、诺诚健华、和黄医药等8家PS(TTM)均值约9.7倍,同期美股VRTX、ARGX、BNTX、INSM、ASND、CORT等8家PS(TTM)均值约18倍。

(来源:东吴证券20250605《创新药行业专题研究报告:创新突破,出海拓疆》)

【关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF(159570)】

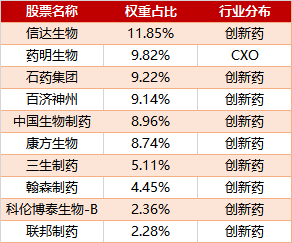

港股通创新药ETF(159570)100%布局创新药产业链,前十大权重合计占比近72%,龙头属性突出!

港股通创新药ETF(159570)特点鲜明:

更纯粹的创新药(高达85%的创新药权重占比,全市场医药类指数中更高);

更低估的创新药(截至6月5日,近5年市销率分位数57%,比超43%的时间便宜)

底层资产是港股,可以T+0交易!

关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF(159570),场外联接(A类:021030;C类:021031)!

风险提示:基金有风险,投资需谨慎。文中个股仅作为指数成份股客观展示,不代表任何投资建议。港股通创新药ETF(159570)属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61