蔚来:生死局已至,能否挺进决赛圈?

$蔚来汽车(NIO.US) $蔚来-SW(09866.HK) 于北京时间 2025 年 6 月 3 日美股盘前,港股盘后发布了 2025 年第一季度财报。一季度业绩虽然很烂,但二季度指引在边际改善,来详细看一下:

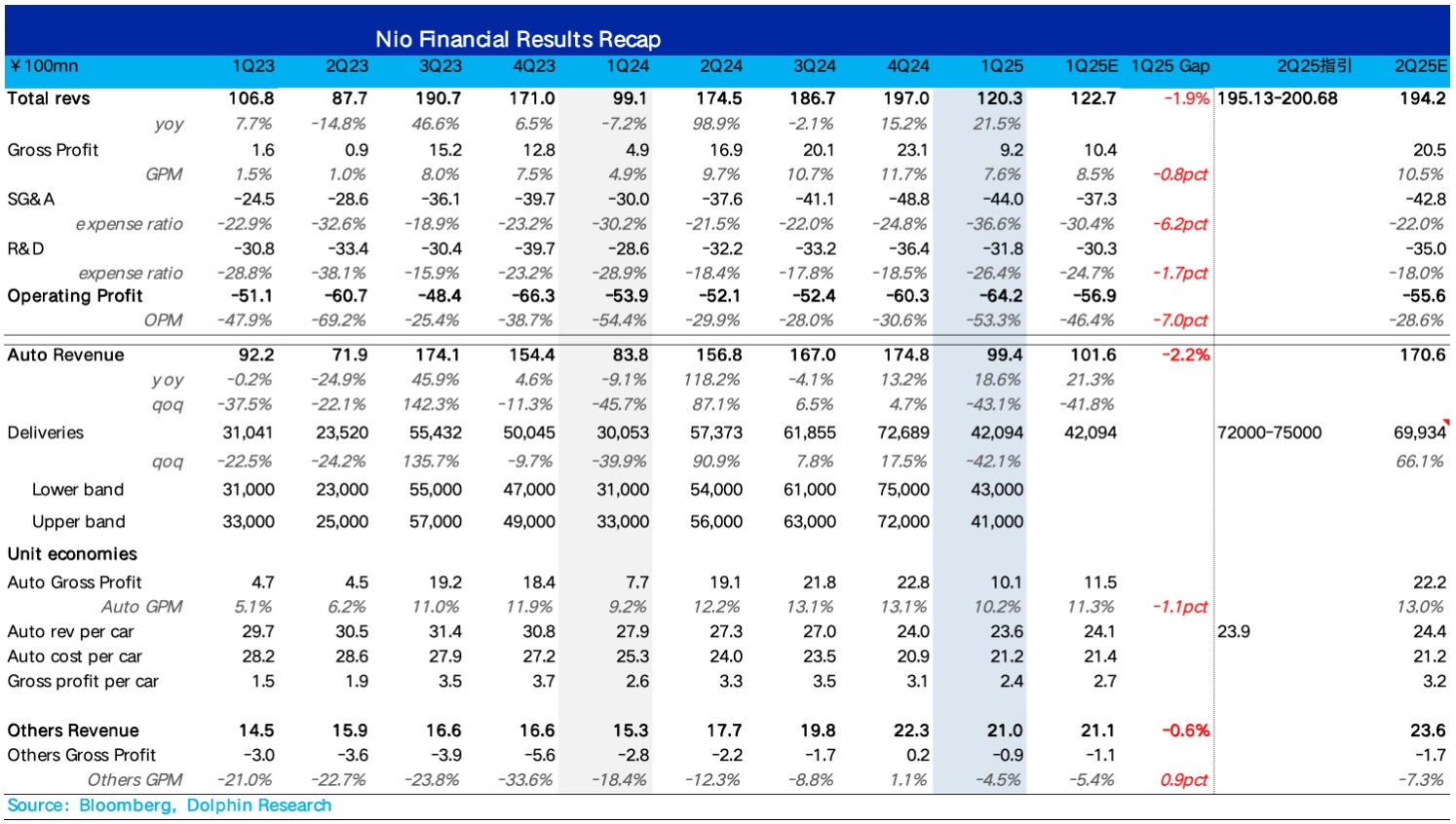

1、汽车收入再次 miss 市场预期,但仍在海豚君意料之中:单车收入本季度 23.6 万,环比下滑 0.4 万元,虽然又来到了历史新低,且 miss 市场预期 24.1 万,但蔚来一季度由于对老款库存车折扣加大 +L6 占比环比提升的车型结构的负面拖累,可以理解。

2. 卖车毛利率又环比回落到 10% 左右,和与市场之前沟通的一致:从卖车毛利率来说,蔚来之前其实也已经沟通过本季度卖车毛利率 10% 左右(4Q24 业绩会之后),而环比回落的原因主要由于单价下滑,再加上销量本季度环比下滑 42%,导致的单车摊折成本的上升。

3. 经营利润 miss 预期主要由于还没有砍下来的销管费用,但会在二季度看到成效:本次业绩的经营亏损又来到了几乎历史新高的-64 亿,和市场预期差有 7 亿,但其中 6 亿的 miss 是因为销管费用还没有来得及砍下来,而管理层已经说过二季度会迎来大幅调整,并体现在报表上。

4. 二季度销量指引不错,有销量就有蔚来活下去的希望:二季度销量指引 7.2-7.5 万辆,相当于 6 月销量 2.5-2.8 万辆(4 月和 5 月销量都在 2.3 万辆),市场本来预期 6 月销量会和 5 月环比持平,但目前看 6 月仍然有增量,有销量就有蔚来能活下去的希望。

5. 二季度收入指引隐含卖车单价环比回升,虽然不及预期,但销量对处于生死局的蔚来来说更重要:二季度收入指引隐含卖车单价 23.9 万元,环比回升 0.3 万元,环比回升主要因为蔚来新款 5566 上市,整体优惠幅度要低于老款车,而低于市场预期 24.4 万元可能主要由于低价的萤火虫开始在二季度上量,但还是那句话,只要有销量,蔚来就有活下去的希望。

6. 本季度在手现金大幅下滑!本季度蔚来在手现金仅 260 亿,环比上季度下滑了有 159 亿元,这种下滑幅度如此之快超出了海豚据的预期。

海豚君拆了一下下滑的主要原因,其中大概现金性亏损在-40 亿,而大头在本季度还了大概 47 亿的有息负债,同时由于本季度销量下滑导致占用应付账款也下滑了 30 亿。

7. 净现金水平岌岌可危,留给蔚来的时间已经不到一年: 本季度净现金仅 93 亿,环比上季度也下滑了有 120 亿,净现金水平岌岌可危,但考虑到蔚来二季度融资 40 亿港币,再加上销量回升对应付账款的继续占用以及减亏,预计二季度现金流会有所好转,但留给蔚来的时间已经不到一年。

海豚投研观点:

整体来看,一季度稀烂的业绩不是多大问题,重点看的是二季度的边际改善情况,以及蔚来的现金情况。

首先从二季度销量和收入指引来看,二季度边际改善的确定性非常强,主要有几点:

① 二季度销量指引超预期,隐含 6 月销量还在继续环比回升:二季度销量指引 7.2-7.5 万辆,环比回升 71%-78%,一方面这样的销量指引相当于 6 月销量 2.5-2.8 万辆,其实隐含的 5566 改款订单量也还行,至少短期会继续上行,而销量是蔚来活下去的希望。

而另一方面环比回升的销量可以占用更多的供应商款项,也会让二季度的单车摊折成本再次继续下行,

所以二季度不管是蔚来的在手现金水平,还是卖车毛利率的边际改善确定性是非常强的。

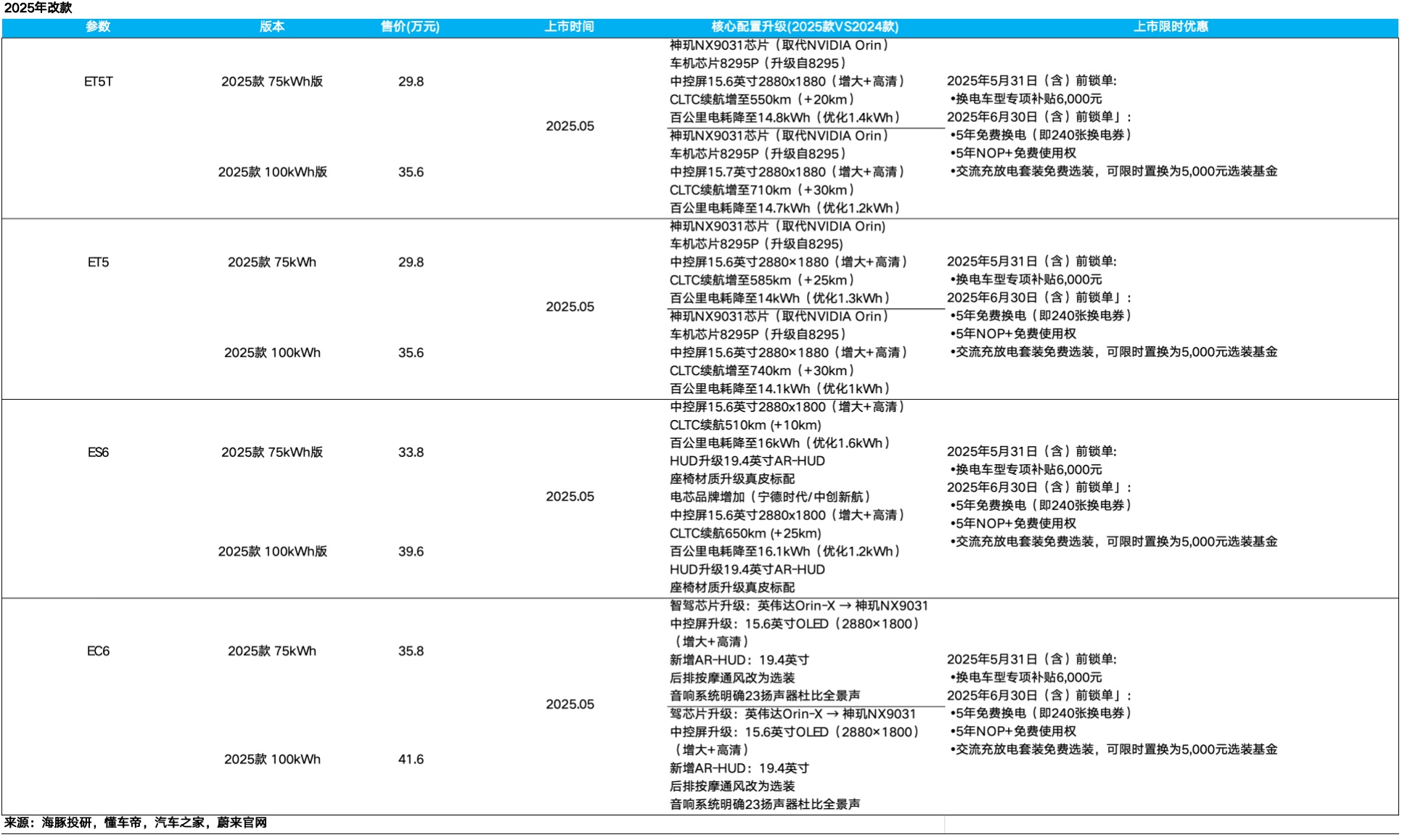

② 改款 5566 用自研"NX9031" 芯片替代英伟达 Orin-X 芯片,每辆车成本降低 1 万元,预计可以给卖车毛利率增厚 4 个点;

③ 裁员行动进行时,改革成效会体现在二季度报表上,预计三费会开始有大幅调整的迹象:

蔚来面对生死局其实采取了诸多改革,包括:

a) 裁员:在 2025 年第二季度的组织架构调整中已裁员约 5,000 人,2025 年下半年可能进一步裁员,海豚君认为这次裁员重灾区主要涉及服务和销售部门,2024 年底该部门已经达到了 2.5 万人,相对于理想该部门 1.5 万人是在太过臃肿(在 2024 年销量还是理想一半不到的情况下)。

b) 合并乐道和蔚来销售渠道:乐道销售体系将并入蔚来销售渠道中,蔚来已经没有多余的现金再去扩张销售渠道了,此举可以降低整体的销售费用(租金开支)。

c) 落实 CBU 机制:拆分为各个独立经营单元,将每个单元建立明确的 ROI 来衡量投入产出比,预计主要可以降低销管费用。

d) 供应链改革:产销协同 + 精细化成本管控,以及平台通用化,其实这点可以参考小鹏的改革,蔚来目前做的并不好。

但在长线逻辑上,海豚君认为蔚来并不是一个安全的投资标的:

① 在手现金撑不到一年,但蔚来调整速度明显太慢,尤其是从此次的 5566 改款,改款力度明显太小:

从此次 5566 的改款来看,其实仍然是以替换自研智驾芯片的降本为主,甚至在最关键的续航上基本没有升级,只是通过送了 240 张换电券的方式来解决续航问题。

而其实蔚来的车型,相比于同级的小鹏/小米/极氪推出的轿车和 SUV,无论是纯电续航上,还是动力电机配置上,以及甚至在舒适度和驾控感方面(空气悬架等),都不及同级竞品,在这样的生死存亡期,这样的改款力度海豚君是不满意的,尤其在销量岌岌可危时,给车主的服务已经大幅缩减,光靠品牌力溢价海豚君认为支撑不住。

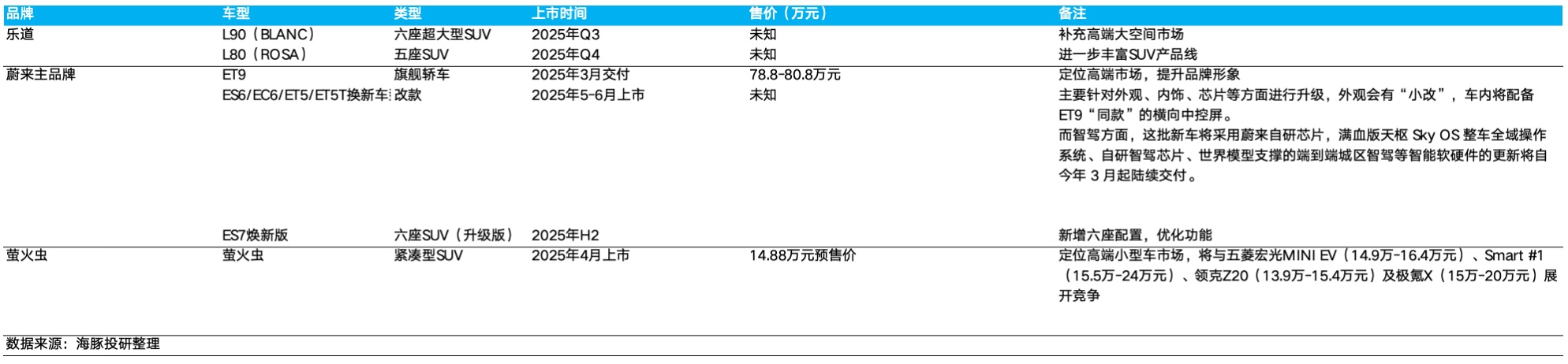

② 从今年的车型 pipeline 来看,不太具备能继续走量的车型:

蔚来手上的牌能上量的可能只有乐道,而乐道两款纯电大车,一看走的也是价格带上行的道路(相比于 L60),而蔚来的供应链控制目前海豚君认为做的也没有看到多大改善,海豚君认为市场很难相信 L90+L80 两款车型能来挽救岌岌可危的蔚来。

而萤火虫明显定位失误,在价格带仅 12-13 万元仍然做的是偏小众的车型,这其实是一个非常好的品牌势能下沉能走量的机会(参考小鹏 Mona M03),而蔚来显然错过了这个机会。

③ 在手现金太少,走过二季度边际改善的确定期,蔚来已经没有再试错的机会:

本季度在手现金流仅 260 亿,净现金仅 93 亿,虽然二季度边际改善的确定性很强(二季度融资 40 亿港币,再加上销量回升对应付账款的继续占用以及减亏,预计二季度现金流会有所好转)。

但即使这样,再没有新一轮融资的支持下,蔚来在手现金已经支持不到一年。而走过二季度边际改善的确定期,蔚来销量维稳又面临新一轮问题,尤其在 5566 改款力度很小,但蔚来的毛利率能支撑降价空间有限,而乐道 L90+L80 显然也不是走量车型,但蔚来已经没有再试错的机会。

而一旦蔚来销量在三季度又开始呈现继续下滑趋势,乐道 L 系列再失败,如果没有外部输血,股东融资等融资手段,卖车力度不足以自救的话,资金流有断裂的风险。

所以海豚君对于蔚来的投资机会的看法,这并不是一个安全的标的(各项资产负债表指标都很糟糕),但二季度边际改善的确定性很强,如果股价回撤后可能迎来短期的机会,但注意不要追高(最多追 10%-20%),尤其是走出确定性强的二季度又来到高度不确定性的三四季度。

PS: 海豚君之前在对蔚来深度覆盖中《豪华外衣下还有 “虱”,蔚来还值得爱吗?》已经详细说过蔚来的问题(高端纯电本身市场就小,很难做,而蔚来还有各种问题),感兴趣的投资者朋友可以去阅读。

....未完待续

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61