蔚来要完蛋了?

刚刚,蔚来公布了一季报,全面不及预期:

其中,一季度营收120亿,低于分析师预期的123.5亿;调整后每股亏损3.01元,大超分析师预期的2.54元。

一季报发布后,蔚来股价直线跳水: $蔚来(NIO)$

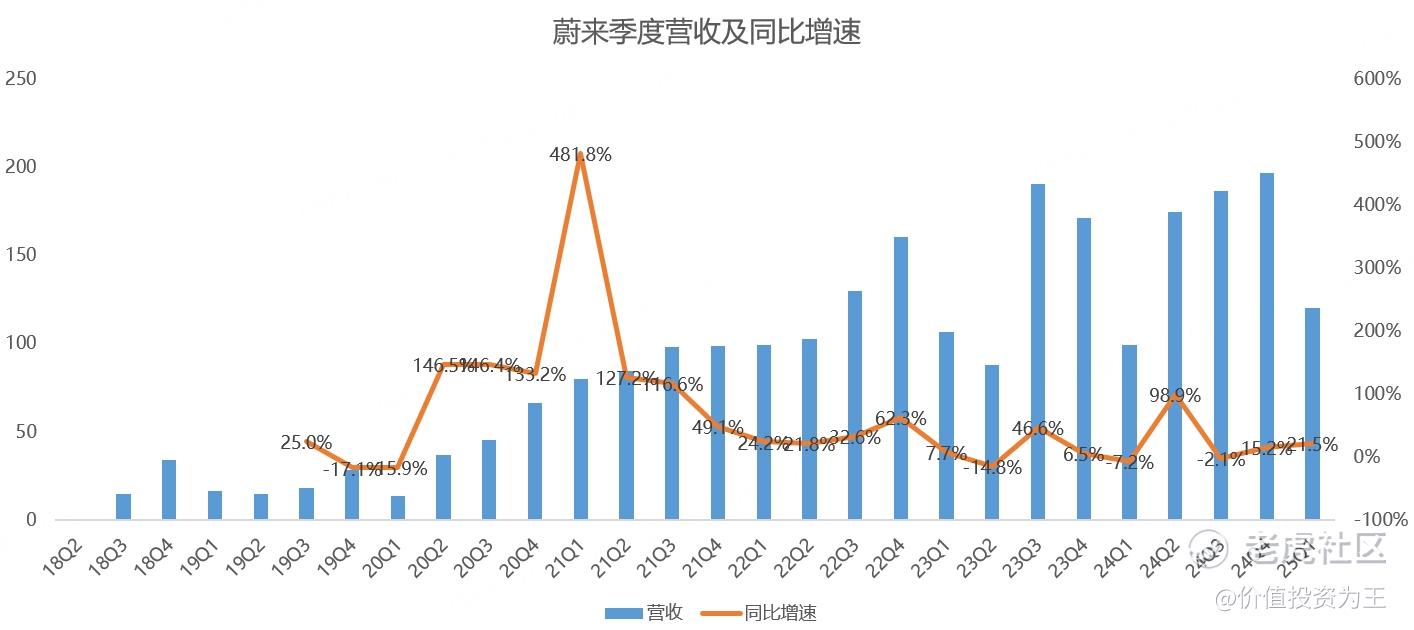

具体来看,蔚来一季度营收120.35亿,同比增长21.5%,但低于分析师预期的123.5亿,亦低于管理层给出的123.67-128.59亿指引:

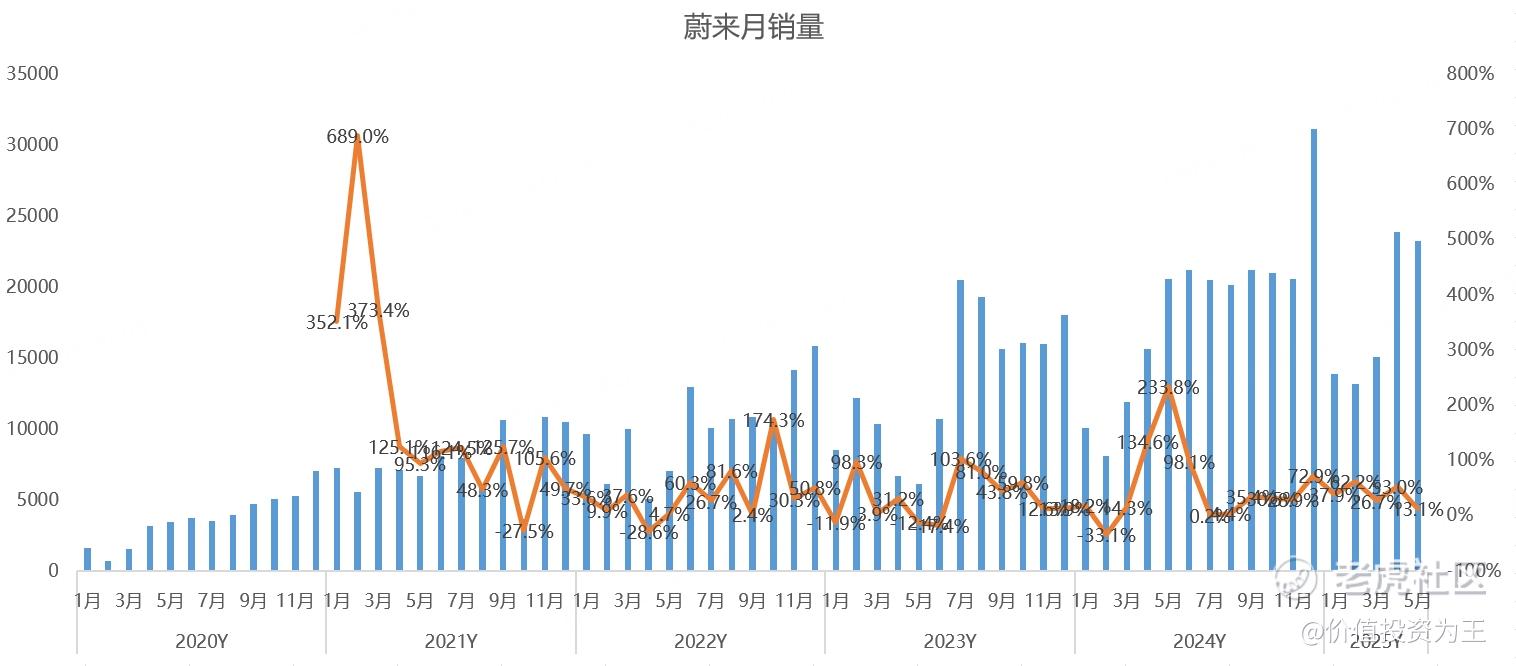

收入增长的原因主要是汽车销量带动,一季度为42094辆,同比增长40%:

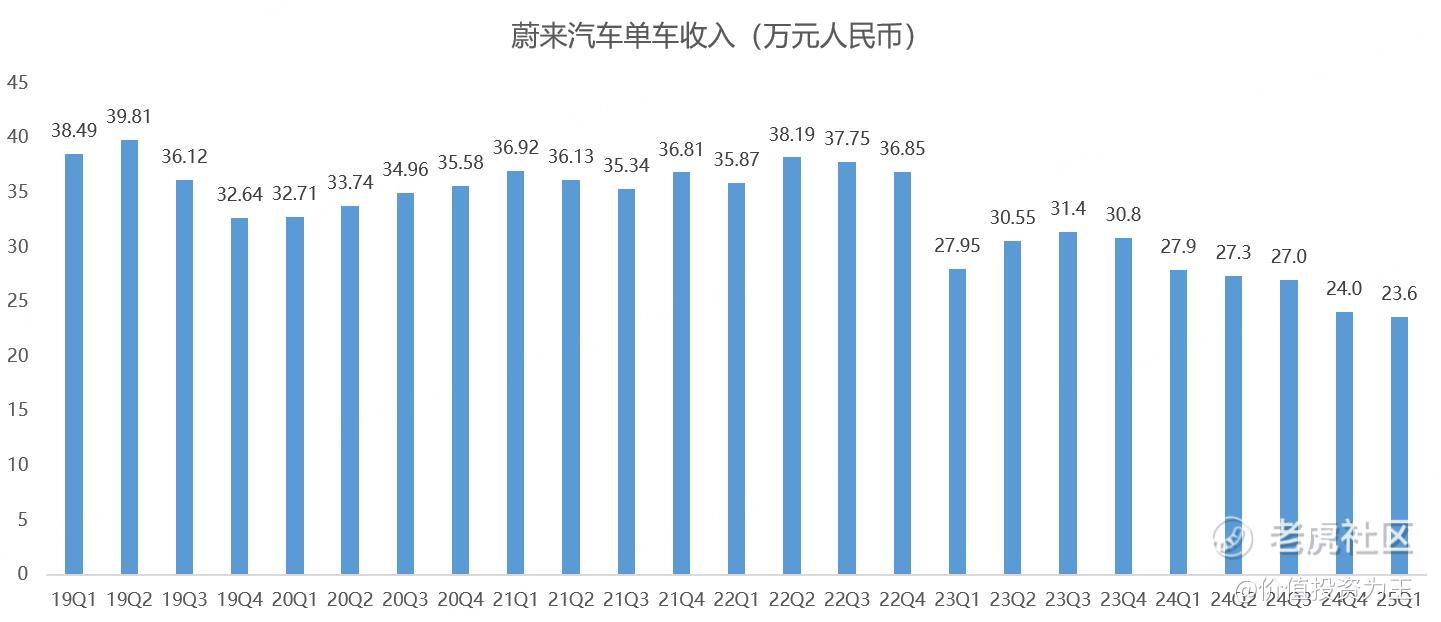

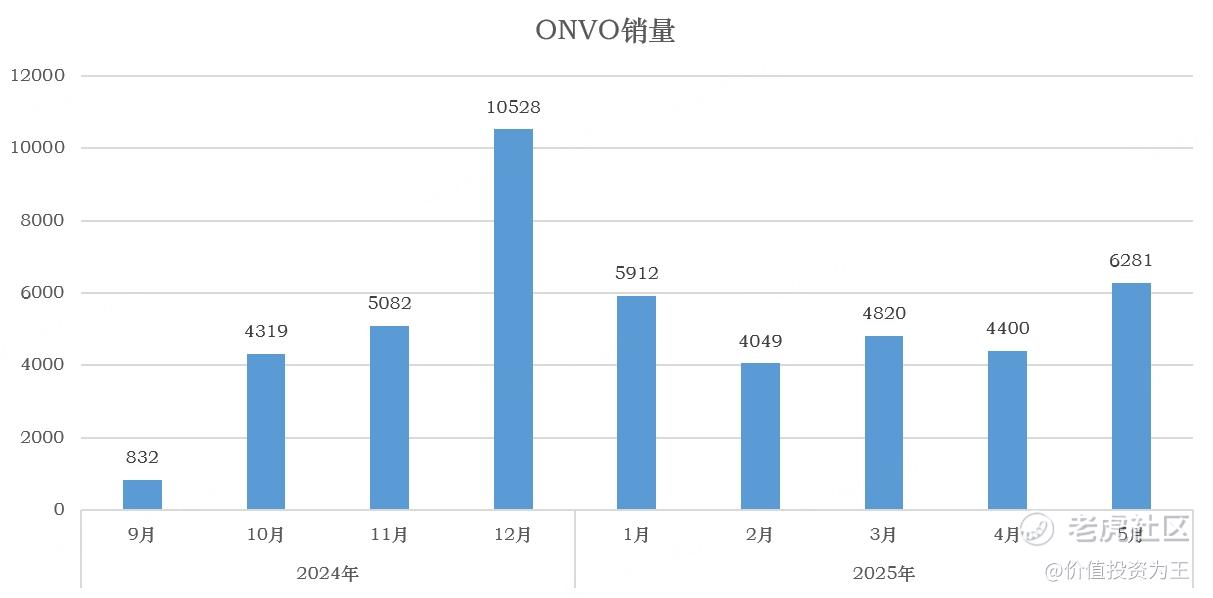

虽然销量增加很多,但收入只增长21.5%,主要是销量提升靠低价的乐道品牌带动,而乐道的售价远低于蔚来。

从单车收入来看,一季度为23.6万,大幅低于去年同期的27.9万:

随着售价更低的第三品牌萤火虫上市,蔚来的单车收入还将继续下滑!

收入稳健的情况下,蔚来的盈利状况堪忧。

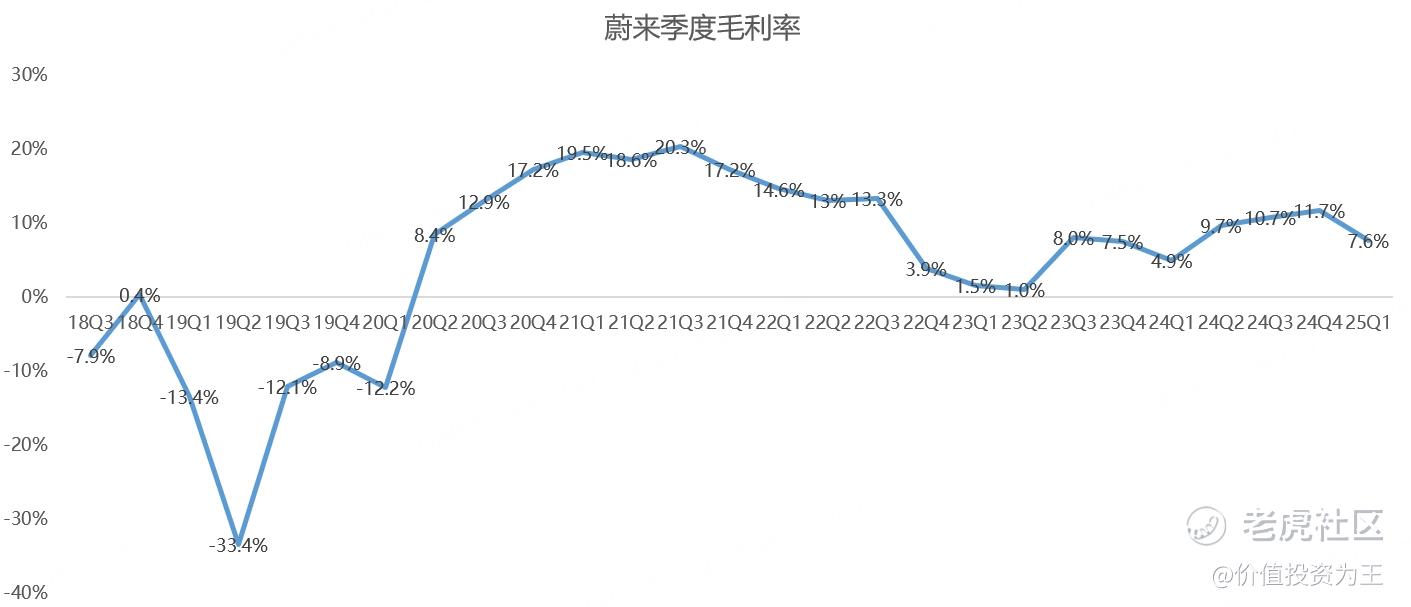

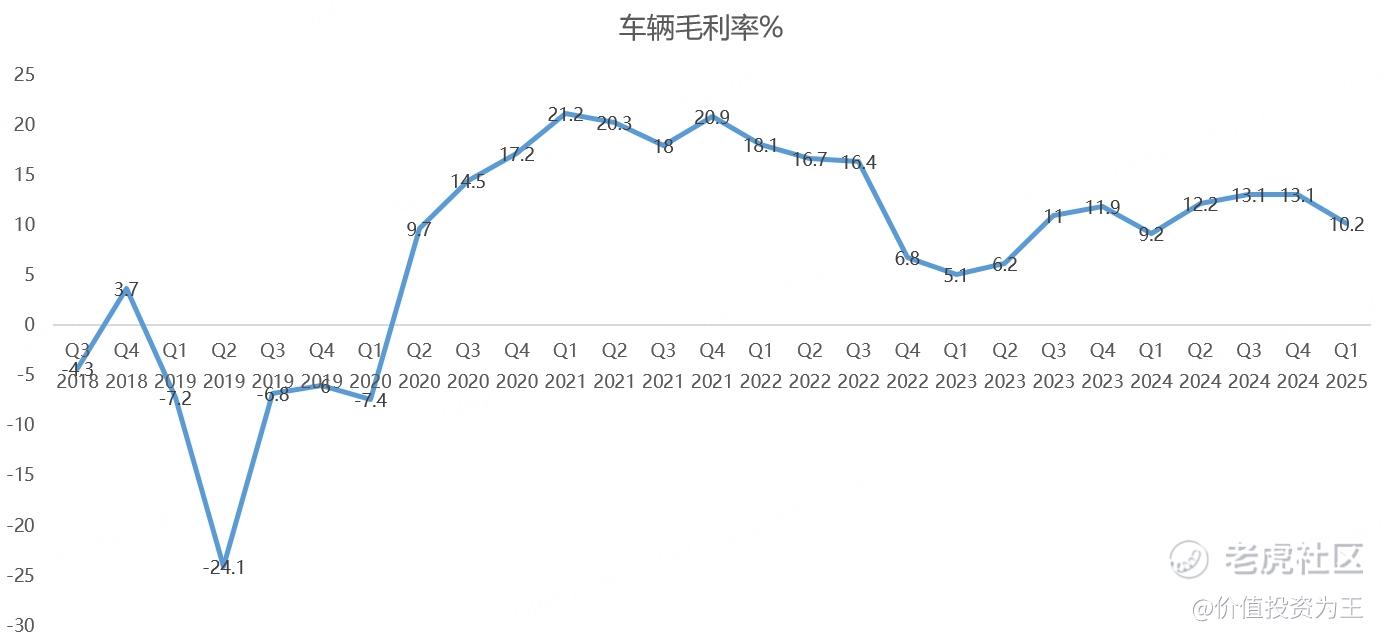

首先是毛利率方面,一季度为7.6%,大幅低于理想的20.5%,亦低于分析师预期的8.93%:

蔚来汽车销售毛利率10.2%,略高于去年同期的9.2%:

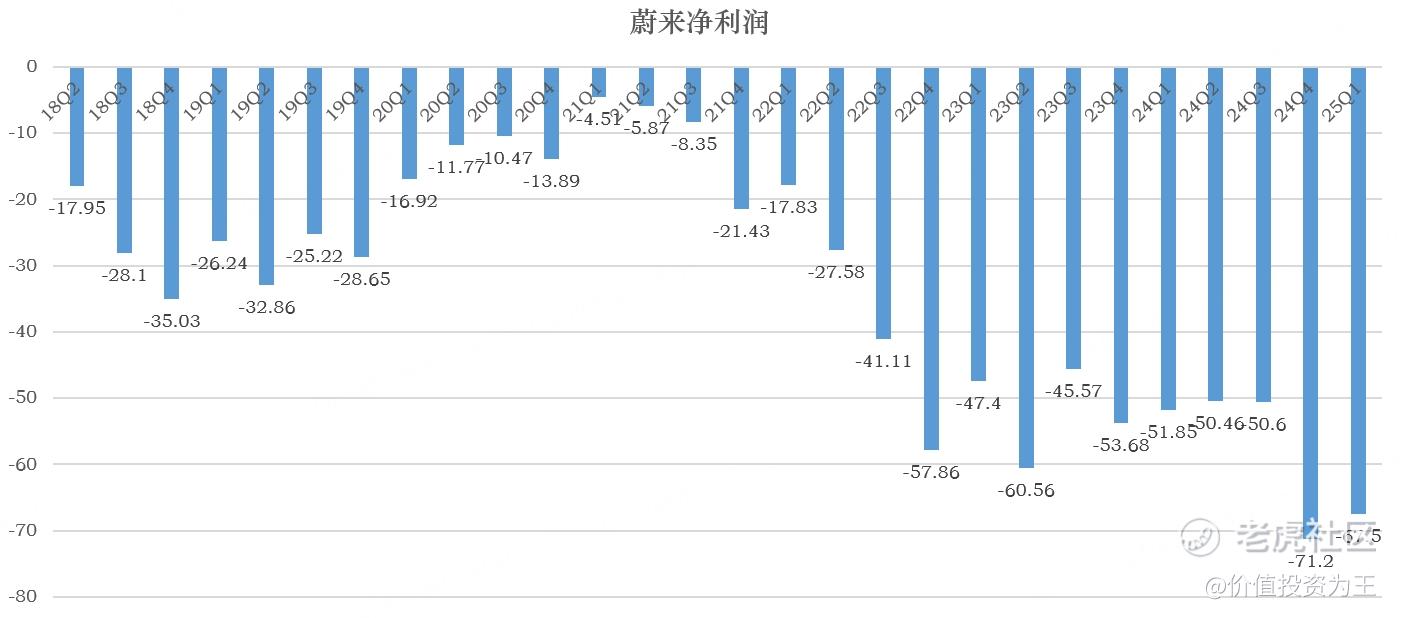

其次,蔚来一季度净亏损67.5亿,亏损幅度大幅高于去年同期的52亿:

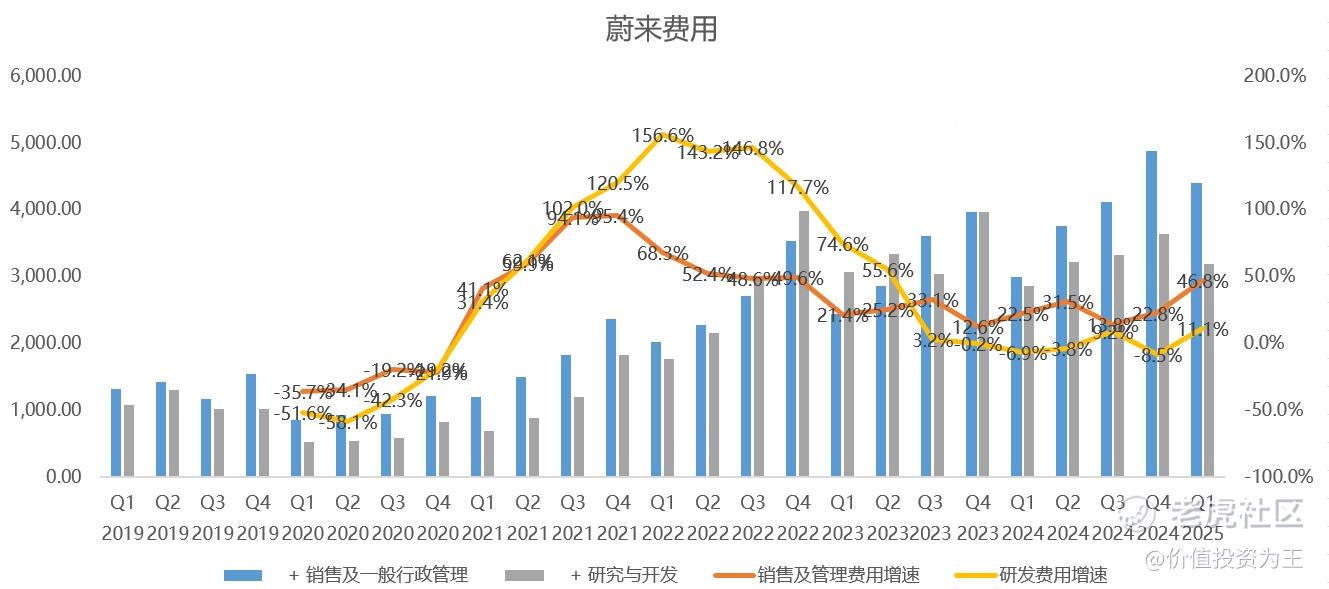

销量增加、收入提升的情况下,净亏损大幅增加,主要是销售及管理费用大幅增长,一季度为44亿,同比增长46.8%,远高于21.5%的收入增速。

蔚来现在的销量并不大,但却有3个品牌,新上市的乐道,每月销量只有几千,但为了扩大知名度,必然会大肆投放广告。刚刚上市的萤火虫,也需要大量投入销售费用才能让用户知道这个品牌:

蔚来多品牌发展的策略,虽然能降低对主品牌调性的影响,但费用急速增加,隐忧也很多。

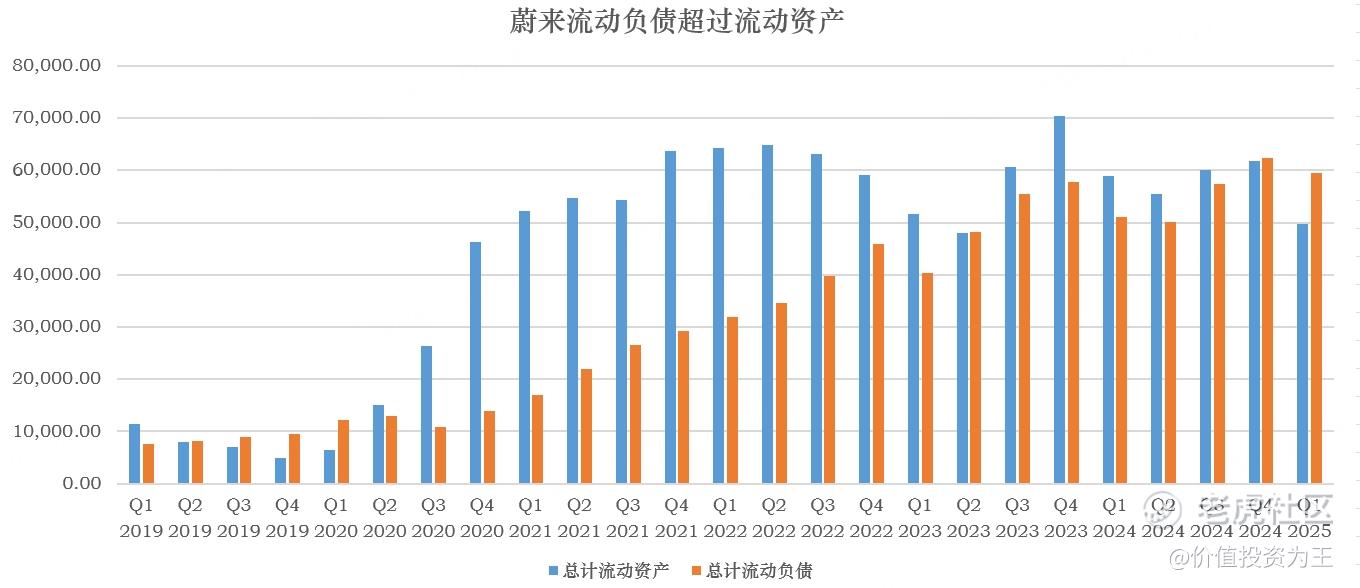

从资产负债的情况来看,蔚来流动负债高达595亿,而流动资产只有498亿:

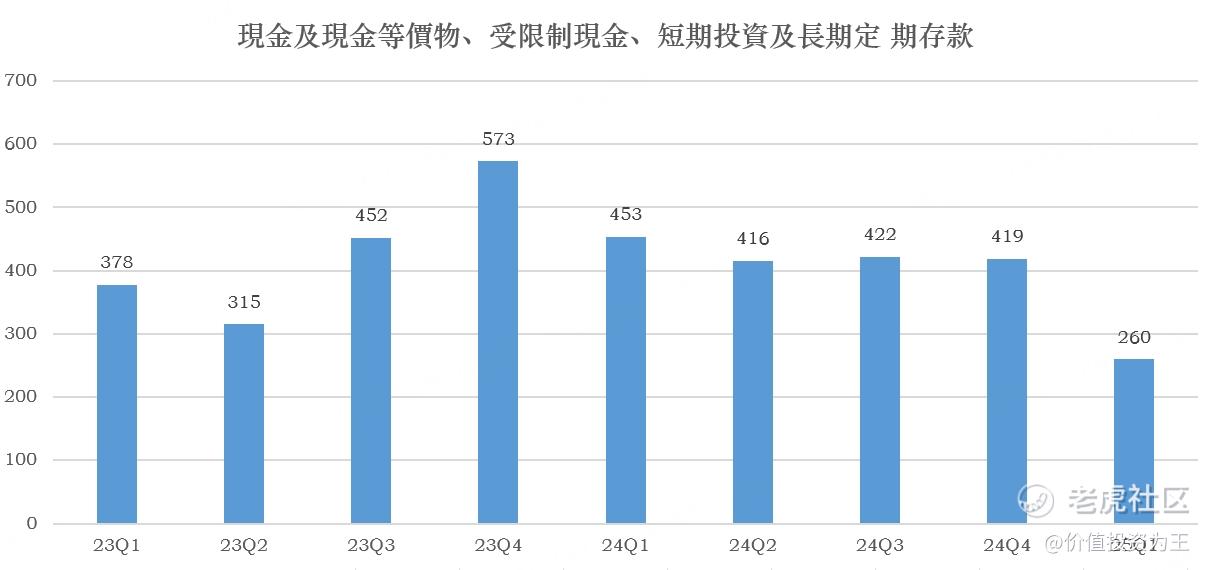

在手的类现金资产只剩下260亿,大幅低于去年末的419亿:

现金流紧张的情况下,蔚来罕见在财报中进行风险提示,但强调目前的资金能够支撑未来12个月的运营:

虽然短期风险不大,但蔚来捉襟见肘的资金,必然会开启新的股权融资,势必会摊薄现有的股东权益。

而且,如果资金状况继续恶化,蔚来被供应商催讨货款,日子将更加艰难。

唯一能破局的关键就是大幅提升销量,盘活资金。

根据管理层的指引,预计二季度销量在7.2-7.5万辆之间,据此推算,蔚来6月份销量有望达到26369辆,同比增长24.3%。

销量增长下,蔚来预计二季度营收在195.1-200.7亿之间,取中位数计算,同比增长13.4%,增速比一季度的21.5%还慢了!

由此来看,蔚来接下来的销售状况并不好,主品牌已然如此,乐道也算不上火爆,唯一的希望只剩下刚刚推出的萤火虫,售价12万的低价车型能成为拯救蔚来的救命稻草吗?

我看悬!

留给李斌的时间不多了! $蔚来-SW(09866)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.65

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56