【一周科技动态】进击的英伟达和褪色的小弟?Trump关税拉锯,最受伤是AAPL?

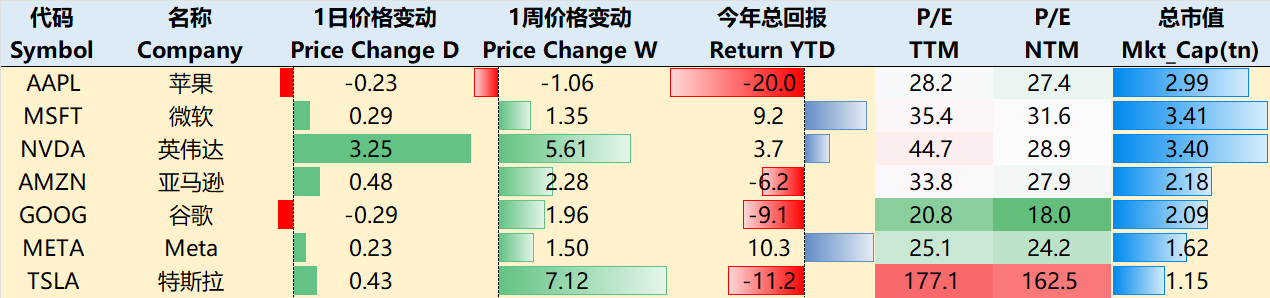

涨跌纷纭——一周大科技表现

本周宏观主线:突发上诉,Trump和法院极限拉扯?

大盘之所以反弹这么快,因为出现了TACO(Trump Always Chicken Out)的说法,多数人认为Trump其实就是“纸老虎”,于是上诉法院判定关税无效。美国国际贸易法院29日裁定其部分关税及芬太尼制裁超出《国际紧急经济权力法》授权,要求立即停止,引发市场短暂乐观(大盘突破)。然而,特朗普团队迅速上诉,5月30日上诉法院发布“暂停令”(Stay),使关税政策短期恢复。核心争议在于IEEPA的适用性——法院认为贸易逆差不构成“国家紧急状态”,但特朗普方辩称涉及国家安全。即便最终败诉,特朗普仍可援引《贸易法》第122、301或232条等替代工具维持关税框架,因此实际政策影响有限。市场情绪虽受波动,但长期仍取决于特朗普政府的政策调整(如转向更“合法”的条款)。此事件凸显美国贸易政策的法律弹性,司法干预难以实质性改变对华强硬立场,后续关注6月9日上诉法院进展及潜在最高法院博弈。

大科技本周大多上行,除了苹果遭关税bargin影响收跌,至5月29日收盘,过去一周,其中 $苹果(AAPL)$ -1.06%, $微软(MSFT)$ +1.35%, $英伟达(NVDA)$ +5.61%, $亚马逊(AMZN)$ +2.28%, $谷歌(GOOG)$ $谷歌A(GOOGL)$ +1.96%, $Meta Platforms, Inc.(META)$ +1.50%, $特斯拉(TSLA)$ +7.12%。

影响资产组合的核心交易策略——一周大科技核心观点

进击的英伟达,和褪色的小弟们?

英伟达公布财报后,股价在进新高的位置继续上冲,足以说明在高预期下的业绩亮点仍然颇多。

整体收入440.6亿美元,环比增长12%,超出市场预期的433亿美元,主要受游戏业务(Gaming)强劲增长(环比+48%)推动。数据中心(Data Center)收入391亿美元(环比+10%),基本符合预期,其中计算(Compute)收入占比70%来自Blackwell架构产品,网络(Networking)收入环比大幅增长64%。

非GAAP毛利率为61%(剔除中国H20芯片相关费用,实际毛利率为71.3%),低于市场预期的71%。GAAP EPS为0.81美元,低于预期的0.93美元;若剔除H20相关费用及税收影响,调整后EPS为0.96美元。

从预期来看,今年仍受益于高Capex。

中国业务的影响

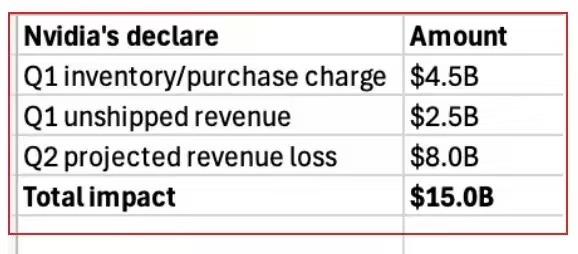

无法向中国出货H20芯片,导致Q1直接损失25亿美元潜在收入(实际H20收入46亿美元),预计Q2将因中国限制再损失80亿美元收入。

替代方案:通过四大需求增长点(推理模型、AI工厂、AI扩散、企业代理)部分抵消了中国市场的下滑,并强调主权AI(如沙特、阿联酋合作)的贡献,仍对短期增长构成压力。若中国政策进一步收紧,可能影响NVDA在亚太地区的系统销售(如GB200)和供应链布局。

上周我们提到英伟达开放ASIC生态后,包括 $迈威尔科技(MRVL)$ 在内的小弟可能重新受益。

本周Marvell公布的1QF26业绩以及指引中并没有表现很强的增长动力,收入表现符合市场预期,主要得益于数据中心业务的持续增长和运营商基础设施业务的回暖。AI相关收入占比显著,主要来自定制ASIC芯片和光模块芯片,尤其是受益于亚马逊Trainium 2芯片的量产爬坡。中国区业务贡献了公司约40%的收入,但因中美摩擦存在不确定性。

GAAP口径下的毛利率因收购资产摊销影响而看似超预期,剔除后的调整后毛利率为59.2%(-0.3% QoQ),基本符合预期。公司对Q2的收入指引为20亿美元,环比增长5%,符合市场预期,但AI业务增速未见显著提升(2025年人工智能ASIC芯片出货量将同比增长约40%,达到约400万个)显示其增长动力仍依赖数据中心业务的常规扩张,暂时来看ASIC的预期也没有提到。

整体来看,Marvell的业绩在AI业务持增长的情况下稳健,但缺乏惊喜。

软件方面的Salesforce则也开始警惕宏观需求 $赛富时(CRM)$

尽管AI产品增长势头良好,但宏观经济对部分市场需求的压制(公共部门、制造业和欧洲市场的需求不确定性可能拖累收入增长,尤其是Marketing和Commerce Cloud仍面临压力),以及AI投资可能对利润率的短期拖累。Informatica收购的整合效果与cRPO增长拐点的出现,也将影响未来业绩,或面临竞品替代压力(Zoho CRM、微软的Dynamics 365、Monday.com等等)

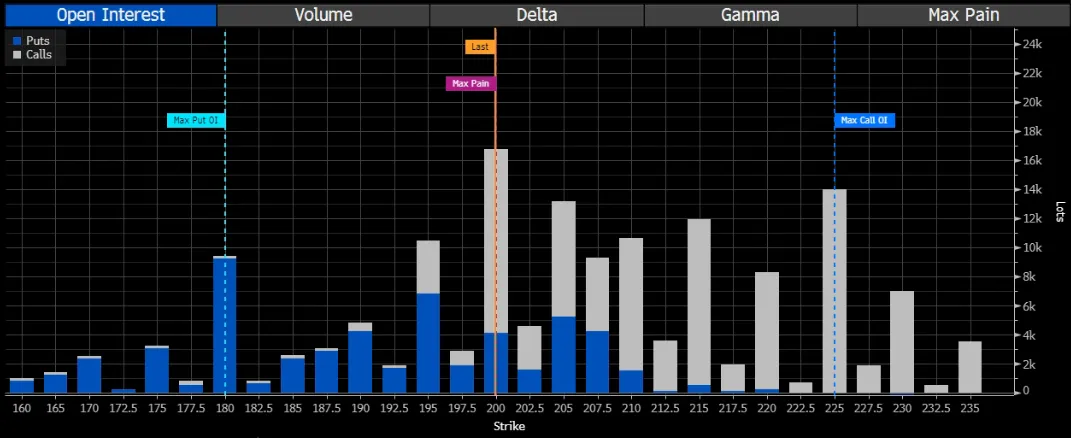

期权观察家——大科技期权策略

本周我们关注:Trump硬刚法庭,Apple的命不是自己的?

Trump和法院的拉锯战,最“命悬一线”的可能是苹果。

若关税恢复/维持:苹果在中国组装的iPhone、Mac等产品可能面临10%关税,直接增加成本(每年或达数十亿美元)。苹果此前通过调整供应链(如转移部分产能至印度、越南)部分规避,但核心产能仍依赖中国。

若关税取消:短期利好供应链成本,但长期不确定性仍存(如特朗普可能改用其他法律工具恢复关税)

5月29日裁定特朗普对华关税部分无效,短暂提振苹果股价(+1.5%),因市场预期供应链成本压力缓解。但5月30日上诉法院的“暂停令”恢复关税,使不确定性重现。苹果的应对策略包括游说豁免、提价及供应链多元化,但长期仍面临中美脱钩下的高成本或市场份额流失风险。短期股价波动受政策摇摆主导,长期则取决于供应链调整及地缘政治走向。

期权方面,本周到期(5.30)交易并不大(PUT对冲和Covered CALL无平仓压力),而下周6.6到期的期权,市场整体的观点是“波动增大”,最大为平仓的PUT在180,最大为平仓的CALL在225,也反应了对关税影响不确定的态度。

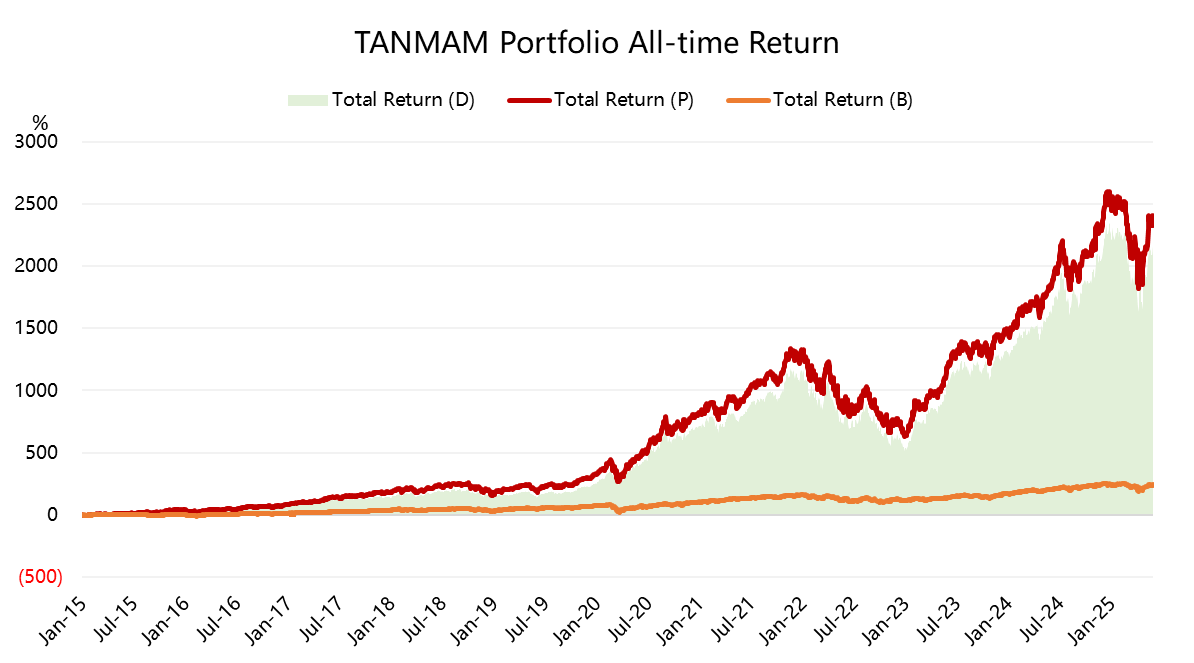

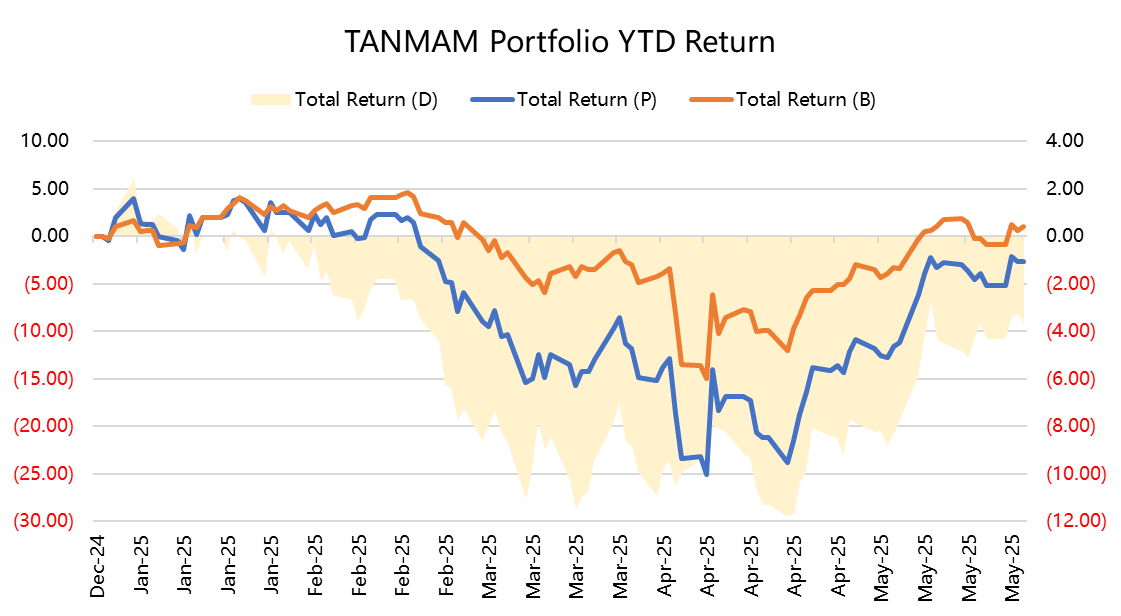

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500(.SPX)$ 的,总回报达到了2390.72%,同期 $标普500ETF(SPY)$ 回报243.02%,超额收益2147.69%。

今年以来大科技股出现回调,回报为-2.69%,不及SPY的0.98%;

过去一年组合的夏普比率上升至0.91,SPY为0.55,组合的信息比率0.97。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61