竞争态势下再看美团的价值重估:优势与韧性并存

5月26日港股收市后,美团(3690.HK)发布2025年第一季度业绩报告。作为正处于近期外卖大战风口浪尖的这份最新成绩单,自然也将吸引了更多市场的目光。

当日,美团在财报电话会上称“采取一切必要措施来赢得比赛(take whatever measure it takes to win the game)”,此举更是被解读为美团将不惜一切代价参与外卖价格竞争。对此美团澄清称该说法指向的是反对“低价低质‘内卷式’竞争”,美团将持续加大对行业生态系统的投入,包括骑手福利保障以及商家助力金等,通过一系列举措推动行业健康发展。

回归到财报数据来看,美团Q1表现可圈可点。实现季度营收866亿元(人民币),同比增长18%。

在当前消费仍有所承压的背景下,美团“量质齐升”的这份年度开门红成绩单,也在资本市场得到良好反馈。财报当日晚间,美股表现虽略显平淡,但到次日,美团港股低开高走,最终从早盘跌近5%到尾盘收涨2%,领涨一众港股科网股,显示出在消化财报信息后市场重拾对公司发展的信心。

(来源:富途行情)

而在5月27日,美团亦耗资约3.92亿港元在港股市场回购301.87万股,向市场释放看好自身发展的积极信号。

01

业绩韧性凸显,闪购成新一代购物平台

尼采有句名言:“那些杀不死我,只会让我更强大。”当下的美团既面临大环境的压力,也有竞争对手的环伺,但其仍然展现出强大的“反脆弱性”。即便面对外部压力、冲击和不确定性时,依旧能够不断从中获益,实现自身实力的增强和成长。而Q1财报的数据也有力验证了这一点。

美团的业务主要分为核心本地商业和新业务两大分部。

核心本地商业包括外卖、闪购和到店酒旅。新业务收入则主要有小象超市、美团优选等食杂零售业务,以及国际化业务美团外卖海外版Keeta等。

其中,核心本地商业分部今年第一季度继续实现稳健增长。而值得关注的是,今年一季度,Keeta在沙特加速开城拓展,但新业务分部的经营亏损则呈现进一步收窄之势,说明Keeta的成本控制得相当不错,在当地的业务拓展并非依靠补贴烧钱获取市场,主要靠的还是技术能力和产品优势。

从此次财报来看,核心业务的细节方面有几大亮点值得关注。

首先是,外卖基本盘持续巩固。

财报提到,美团外卖业务保持健康增长,用户粘性和购买频次进一步提升。

其中美团为连锁餐饮品牌创新推出的“品牌卫星店”模式取得的成绩不俗,截至一季度末,已助力480多个品牌成功开设出3000家高品质的品牌卫星店。可见,这一创新模式极大地丰富了用户的外卖选择,同时也为商家开辟了新的销售渠道和增长机遇,推动了整个外卖生态的繁荣发展。

其次,即时零售业务迎来全面爆发。

美团闪购在一季度展现出了强劲的增长势头。

饮料零食、3C产品、家用电器、美妆个护等众多品类销售额均呈现出显著上升趋势。截止到3月底,美团闪购累计交易用户数成功突破5亿大关。此外,美团非餐饮品类即时零售日单量已稳定突破1800万单。

美团高效的履约网络和丰富的商品供给,满足市场所需,持续助力业务加速。

再次是到店业务的强势复苏。

一季度,美团到店业务持续拓展供给,年活跃商户数同比实现了超过25%的显著增长。显然,这一成绩的取得,离不开美团不断提升的平台服务能力与商家扶持政策,其不断激发本地生活服务市场的消费活力,推动线下实体经济与线上平台的深度融合与协同发展。

此外,新业务方面的国际化拓展也取得了不俗进展,且国际化扩张未显著拖累财务。

财报显示,期内新业务收入222亿元,同比增长19.2%,经营亏损同比收窄17.5%至23亿元。目前Keeta在沙特阿拉伯已站稳脚跟,获得越来越多本土用户的青睐,同时近期亦宣布将在未来几个月内,正式进入巴西。

透过这些核心业务的进展,不难看到美团在即时需求满足和本地生活服务领域的强大韧性与巨大潜力。而在财报公布后,包括申万宏源研究、招银国际、中金公司、华泰证券等在内多家券商机构给予公司看好评级,认可公司多年行业深耕积累下构建的深厚护城河。

其中申万宏源研报观点认为美团核心本地生活壁垒稳固,加大投入生态为骑手及商家提供全方位支持,积极推动行业高质量发展。同时美团闪购加速下沉释放业绩增量,新业务亏损持续收窄,海外业务扩张稳步推进,科技赋能下看好公司长期增长潜力。

02

护城河加固,生态健康与技术驱动的双壁垒

站在当下来看,美团围绕网络效应的强化以及技术驱动的变革,是其能够持续领跑行业的关键所在。

从网络效应来看,其构建了多维度的生态协同。

历经多年市场耕耘,美团的网络效应已从单一的“用户-商家”模式,演化为一个庞大且精密的多维生态系统。

从年交易用户数突破7.7亿,到有近700万注册骑手,日活跃骑手约100万。海量用户带来的海量订单需求,像一块巨大的磁石,牢牢吸附着骑手群体,形成稳定的运力保障。

而骑手数量的持续攀升,不仅满足了用户的即时配送需求,还以此构建了高效的履约能力,反过来吸引更多用户将美团作为生活消费的首选平台。

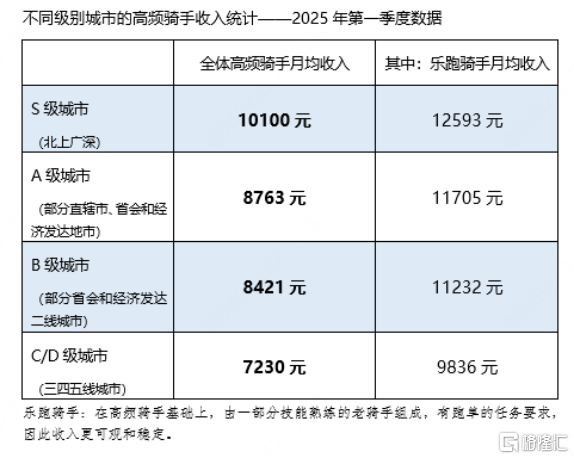

与此同时,骑手的“获得感”,也为生态持续助力。值得一提的是,美团此次继续披露了一季度骑手收入情况,全国范围内高频骑手的月均收入在7230元至10100元之间。以熟练骑手组成的乐跑骑手月收入均值最高,在北上广深等高线城市可达12593元。

(来源:公司财报)

在商家端,美团1450万的年活跃商户数,涵盖了餐饮、酒店、旅游、休闲娱乐等本地生活服务的各个细分领域。美团凭借全场景经营工具,巧妙打通堂食、外卖、团购等业务的数据链路,实现商家运营数据的全面整合与深度洞察。

对于商家而言,美团不再只是一个简单的销售渠道,而是一个全方位的数字化经营助手。而商家与平台的深度绑定关系,进一步增强了网络效应的稳定性与粘性。

不难看到,美团构建了一个包括用户、商家、骑手等在内的庞大生态系统。在这个生态系统中,各方相互依存、相互促进,形成了一个良性循环,且生态系统拥有自我强化机制,使美团在面对外部冲击时,能够保持稳定的运营和发展。而随着时间的推移,其生态系统的规模效应和协同效应会越来越明显,进一步增强其反脆弱性。

在这之中,数据作为网络效应的催化剂,也持续发挥释放潜能的作用。

美团在多年运营中积累了海量的用户消费数据与商家运营数据。通过对用户消费行为、偏好、频次等数据的深度挖掘,美团能够实现个性化的服务推荐,让用户快速找到心仪的商品或服务,提升用户体验与满意度。同时,基于商家数据的精准分析,美团可以为商家提供精准的市场洞察、营销策略与运营建议,助力商家降本增效,优化资源配置。

这种数据驱动的精准匹配机制,使得美团平台的运营效率持续提升,用户与商家的连接更加紧密,网络效应得以不断强化与巩固。

聚焦到技术驱动上,智能化创新也正成为加速公司发展的引擎。

技术始终是美团发展的核心驱动力,其不仅在即时配送网络的智能化升级方面取得了显着成效,同时在AI技术的应用与创新上也不断取得突破。根据财报,美团一季度58亿元的研发投入,同比增长15%。

此次业绩会上,美团创始人王兴透露了有关美团AI大模型进展的消息,其称,美团计划在6月份推出的业务决策助手,将帮助商家把握AI趋势,实现数字化转型。同时其也提到上个季度,美团已为内部工程师提供了自动代码生成工具,内部每周新增的代码中有52%由AI生成。显然,在AI应用上,美团不仅实现了自身内部的赋能,也在持续对外输出,助力生态的发展。

对商家而言,美团在AI领域推出的一系列创新应用与服务,有望为商家提供更高效、更便捷的数字化运营工具,助力商家实现自动化、智能化的业务流程管理。同时对用户而言,AI技术的应用在为其带去更加智能、便捷的服务体验的同时,也将有助于进一步提升用户的满意度与忠诚度。

更重要的是,技术创新为美团的业务拓展与模式创新也提供了强大动力。

以无人配送为例,透过无人机配送、无人车配送等技术的试点与应用,拓展了人力难以触达的配送场景,比如翻山跨海。同时全新的科技体验下,也进一步提升了平台的竞争力与吸引力。

根据此次财报,今年一季度,美团无人机配送网络的规模化落地,其自研第四代无人机已获中国全境载货类民用无人驾驶航空器运营合格证,在深圳、北京、上海、迪拜等城市开通55条航线,累计完成超52万单配送。

总的来看,美团护城河的升级是网络效应与技术驱动协同进化的结果。

网络效应的强化使得美团在用户、商家、骑手等多维度形成了紧密的生态协同关系,构建了强大的竞争壁垒。而技术驱动的创新则为美团的业务发展提供了持续的动力与支撑,加速了平台的智能化、高效化进程,进一步巩固了其在行业的领先地位。

作为一个社会基础设施,美团持续深化网络效应与技术创新的融合,相信还将有机会探索出更多具有前瞻性和竞争力的业务模式,打开其价值想象空间。

03

再看美团的价值重估

深入分析来看,此次美团财报呈现的多项指标印证其战略纵深与生态协同的长期价值。美团核心本地商业持续稳健发展,是美团长期的基本盘和护城河。接下来,不妨从两个市场关心的方面来看待公司的价值潜能。

1、即时零售万亿蓝海,美团先发优势尽显。

美团在即时零售领域的布局,为其未来开辟一条宽广的“第二增长曲线”。

据商务部研究院数据,2023年我国即时零售规模达到6500亿元,同比增速为29%,2018-2023年行业CAGR高达57%,行业快速发展增速远超社零及商大盘,预计2025-2026年规模有望突破万亿元。

(图片来源:招商证券)

面对这一万亿级的大蛋糕。美团闪购,已经在这个赛道上抢得了先发优势。

可以看到,美团闪购的日单量突破1800万单,这个数字背后,是消费者对于“马上要”的需求在爆发式增长,而美团恰好站在了这个风口上。同时,其即时零售业务并非送外卖那么简单,饮料零食、3C数码、家用电器、美妆个护,这些高毛利的品类都在它的覆盖范围之内。

美团的收入结构,正在从以低毛利的外卖业务为主,向更高毛利的零售业务倾斜。显然,随着高客单价品类的渗透率不断提升,美团的盈利能力也将进一步增强,其估值中枢也有望从市场传统认知的“外卖平台”向更具想象力的“零售巨头”这一新高度去切换。

换句话说,当美团一步步进化成一个能够满足消费者多元化即时需求的零售巨头时,有理由对其价值予以重新的评估。

2、理性看待竞争以及政策风险,合规经营让美团轻装上阵

当下来看,对于美团这样的互联网巨头,围绕外卖领域的搅局风波以及政策风险一直是个悬在投资者心头的“阴影”。

特别是此次行业新进者的挑战,也引发了市场的担忧。但不可否认,行业竞争回归理性是必然的。

正如华泰证券在研报中所提到的,国内外卖市场自2Q开始补贴竞争,短期内因补贴投入加大,或对于公司外卖业务利润有影响。但其认为中长期补贴竞争不可持续,美团凭借多年积累的高效配送网络、领先的品类丰富度、持续优化的运营能力,有效巩固其市场竞争地位,且管理层业绩会中表示会直面竞争,长期来看,盈利能力仍将回到合理区间。

实际上,从监管层面来看,美团也在主动适应监管趋势,积极开展骑手社保试点,自2022年试点“新职伤”保险以来,其已经在7个省市为近700万骑手缴纳了15亿元的保费而且预计明年底还要推广至全国。同时,美团也在积极推进商户佣金透明化,并推出多项“反内卷”措施,如通过“十亿助力金计划”为超18万商家提供资金支持,遏制恶性竞争。这一系列的动作,展现出美团积极履行社会责任、努力构建健康生态的决心。

相比靠激进补贴抢占市场的玩法,美团如今已经把合规成本逐步消化了。这就像是在一场长跑比赛中,别人还背着沉重的包袱,而美团已经甩掉了包袱,轻装上阵。政策的不确定性和竞争对手的挑战,对于美团的压力已经显著降低,这也为投资者增加了一道安全垫。

04

结语

总的来看,美团的护城河绝非单一业务或技术优势,而是“用户—商户—骑手—数据”的生态协同,以及十年积累的复杂系统运营能力。

在即时零售与全球化等全新布局下,其长期价值正从“生活服务平台”向“零售基础设施”跃迁。尽管短期竞争扰动不可避免,但战略定力与生态健康度的提升,将支撑美团穿越周期,持续领跑万亿赛道。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51