H20受限英伟达痛失20亿!下一步转战机器人?

或许是受英伟达业绩提振,今天的AI算力、芯片、机器人走的都蛮强势的。

其实英伟达这次业绩蛮有意思的,虽然一、二季度营收都略超预期,但因为有25亿美金的H20无法发货,导致二季度英伟达直接痛失20亿美金。还特意提及到排除掉H20费用计提的45 亿毛利率是71.3%,略好于预期。

那这后面的意思是算上H20的费用,英伟达这次的毛利率很可能在预期之下?意料之中的事,毕竟芯片受限影响的不止我们,对面也是。

要知道,去年中国大陆在购买用于半导体生产的晶圆厂设备上的支出是各个国家和地区中最高的,这些年咱们一直是全球最大的半导体设备市场。英伟达少了这么大一客户,怎么可能还和之前一样?

所以英伟达切入了更大、更具爆发性的领域:机器人+自动驾驶。黄总昨天直言:“机器人时代已经到来。数十亿台机器人、数亿辆自动驾驶汽车以及数十万个机器人工厂和仓库将被开发出来。”

AI新阶段就要来了,芯片仍然是刚需。不管是机器人还是自动驾驶都离不开芯片,造芯片就得靠半导体设备,这链条明摆着。

最重要的是,懂王打算对贸易逆差国加征高额关税政策已经被美国法院叫停了,对我们的半导体产业链尤其是高端设备是个短期利好。当然长期逻辑还是加速自主可控,我只是觉得,在这种波动与共识中,估计未来几年咱们全球最大半导体设备市场的地位,是不会动摇了。

目前全球和中国半导体销售额已经连续六个季度正增长,中芯国际一季度工业和汽车相关收入同比涨75.2%,国内设备厂商2024年四季度营收涨33%,今年一季度直接提到37%。说明啥?

说明半导体产业链真的在回暖,尤其是下游AI服务器、智能汽车这些新场景,后面再加上机器人,正不断推着芯片产能扩产,直接受益的就是上游卖铲子的设备和材料厂商。

目前场内重仓半导体设备和材料的有一只$半导体设备ETF(SH561980)$了,今天午盘涨了1.38%。标的指数中证半导前十大重仓全是北方华创、中微公司、沪硅产业、安集科技、中芯国际等这些设备材料龙头,两行业占比快69%。

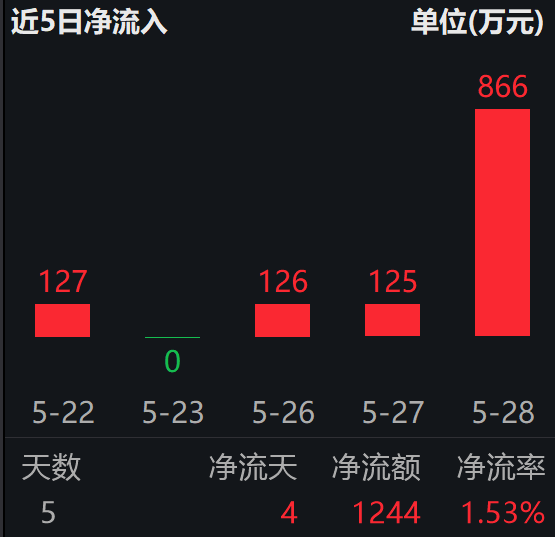

资金也是爱抱团往铲子股跑,最近5天半导体设备ETF(561980)累计净流入1244万,已经在悄悄布局了。

机会从来都是留给有准备的人,今年懂王限制芯片的措施太多,客户对国产设备的采购意愿越来越强烈,国产化进程只会越走越快,希望以北方华创为代表的这些设备厂商能继续把握窗口导入期。

作者:三好金融民工

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61