暂时扛住H20禁令压力?英伟达Q1业绩猛升,黄仁勋再谈中国市场!

美东时间5月28日,全球AI总龙头英伟达交出最新成绩单。

尽管在特朗普政府出口限制重锤下,但Q1业绩依旧杀疯了:一季度营收同比大增69%,其中数据中心营收同比增长73%。

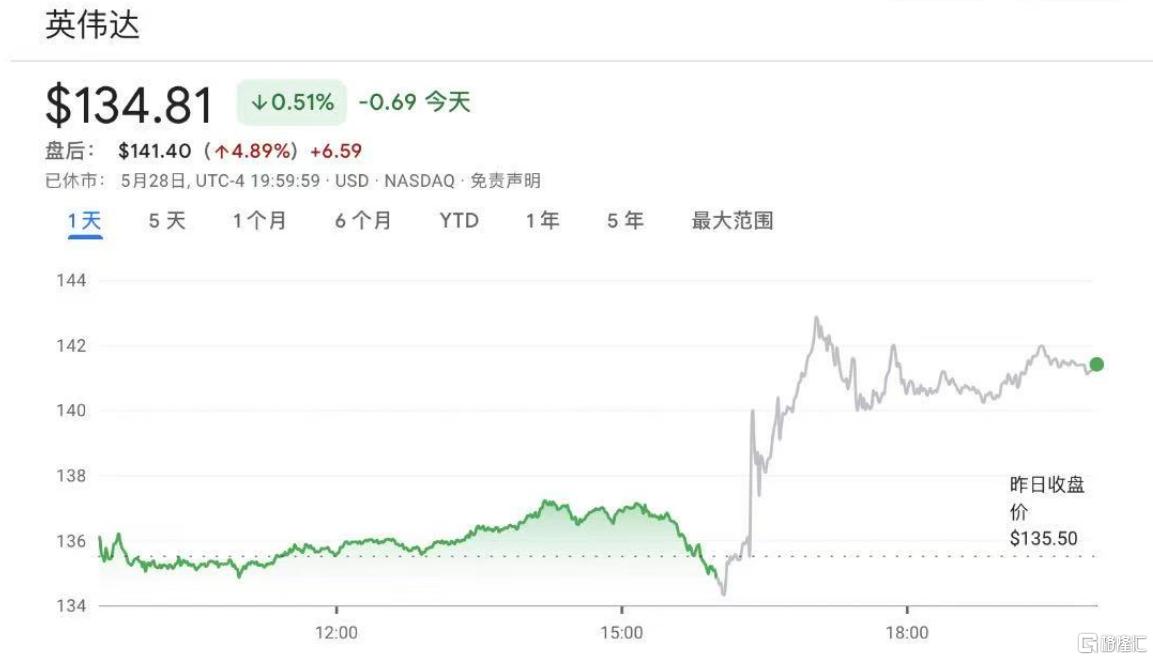

周三,英伟达收跌0.51%报134.81美元,总市值3.3万亿美元。在业绩公布后,英伟达美股盘后一度跳涨近5%。

业绩强劲

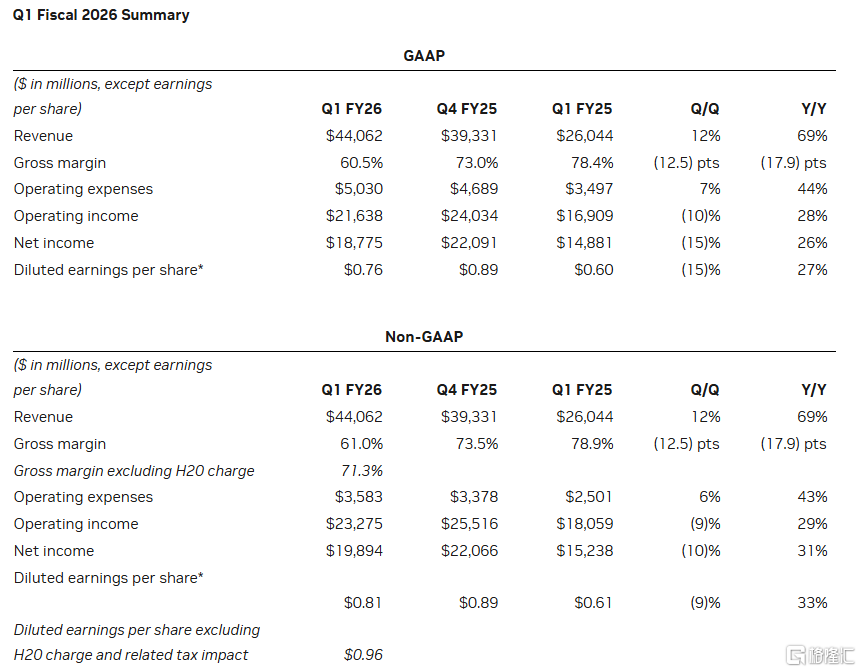

截至4月27日的2026财年第一财季(下称一季度),英伟达营收441亿美元,环比增长12%,同比增长69%,高于预期的432.9亿。

一季度,净利润187.75亿美元,同比上涨26%。

非GAAP口径下调整后的每股收益(EPS)为0.81美元,同比增长33%,剔除H20相关费用和关税影响后EPS为0.96美元,预期为0.93美元。

调整后毛利率为61%,同比下降17.9个百分点,剔除H20影响后毛利率为71.3%,预期为71%。

来源:英伟达财报

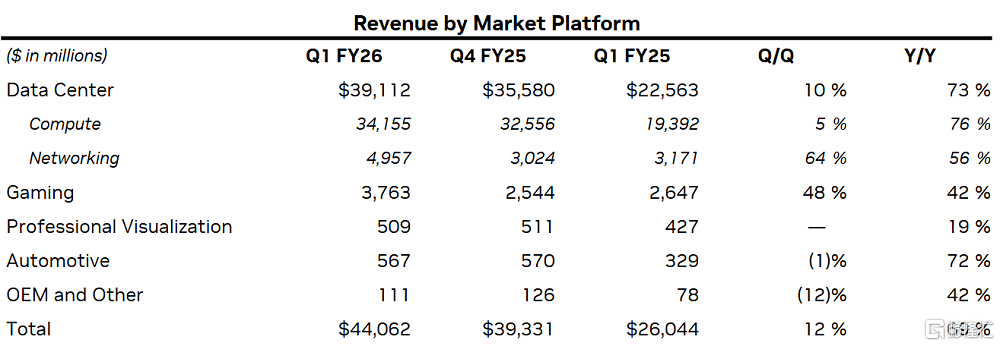

分业务来看,数据中心业务又双叒创下新高。

一季度,数据中心营收391亿美元,环比增长10%,同比增长73%,预期为392.2亿美元,前一季度同比增长93%。

游戏和AI PC业务营收创纪录达38亿美元,环比增长48%,同比增长42%,分析师预期为28.5亿美元,前一季度同比下降11%。

专业可视化营收5.09亿美元,与上季度持平,同比增长19%,分析师预期为5.05亿美元,前一季度同比增长10%。

汽车和机器人业务营收5.67亿美元,环比下降1%,同比增长72%,分析师预期为5.794亿美元,前一季度同比增长27%。

值得关注的是,英伟达一季度来自中国市场的营收为55亿美元,低于市场预期的62亿美元。

其中,在英伟达营收中的占比为12.5%,低于前两个财季的14%和15%。

H20禁令或损失80亿美元

对于H20订单大降但依旧实现超出预期的表现,CEO黄仁勋在业绩电话会上分析表示,有四大因素驱动:

1、推理AI已经创造更多的计算需求;

2、前美国拜登政府的《AI扩散规则》被取消;

3、企业级AI市场的增长;

4、工业AI相关的需求增加。

不过英伟达表示,考虑到美国出口管制限制,或导致二季度H20收入约80亿美元的损失。

黄仁勋指出,公司在新推出符合限制要求的AI芯片方面“选择有限”。

“目前限制非常严格,我们今天没有可宣布的新产品。一旦准备就绪,我们将与政府沟通。”

但英伟达表示,正在考虑设计一款符合美国出口管制要求、可出口中国的模型。

展望二季度,公司预计营收450亿美元,上下浮动2%,市场预期为459亿美元。

预计非GAAP口径下调整后毛利率预计为72.0%,上下浮动50个基点,预期71.7%。

预计运营支出约为57亿美元,较上一季度的36亿美元以及去年同期的39亿美元大幅上升。

黄仁勋还透露,Blackwell MVL72 AI超算电脑已投产,预计二季度发货Blackwell Ultra。

谈及中国市场,黄仁勋称中国是全世界最大的AI市场之一,也是(美国企业)在全球取得成功的一块跳板。

“全球一半的人工智能研究人员都在中国,赢得中国的平台将引领全球。”

他指出,中国500亿美元AI市场因出口禁令对美企关闭,但中国AI发展势不可挡。无论有没有美国芯片,中国的AI行业都将继续前进。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61