仙工智能赴港上市:连续两年全球机器人控制器销量排名第一

5月27日,上海仙工智能科技股份有限公司(以下简称“仙工智能”)向港交所递交了上市申请,中金公司担任独家保荐人。作为全球首个规模化智能机器人开放平台,仙工智能的上市进程备受行业关注,让我们看看公司的投资价值如何。

一、公司概况:从控制器到开放平台的行业领跑者

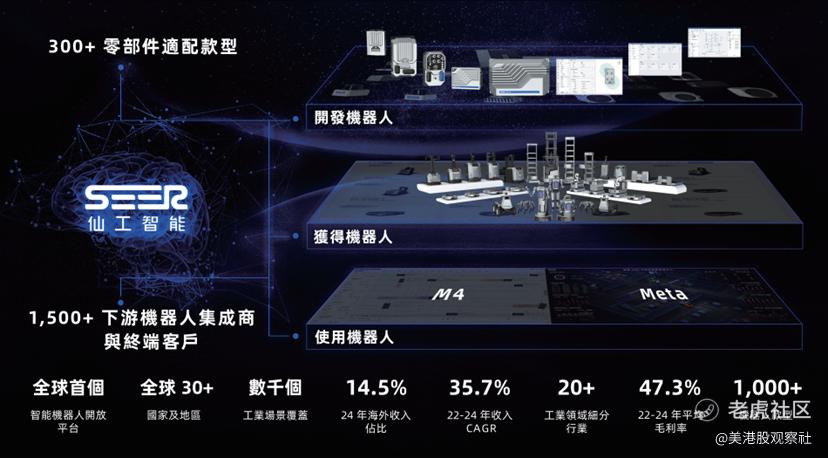

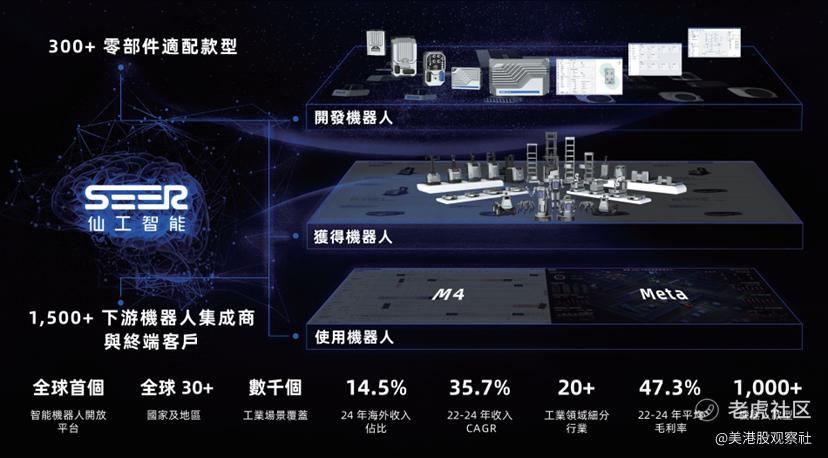

仙工智能以“让智能机器人没有门槛”为使命,基于自主研发的控制器(SRC系列)及软件系统(M4、Meta系列),打造了全球首个规模化智能机器人开放平台。公司核心业务涵盖“控制器+软件+机器人”一站式解决方案:控制器作为“机器人大脑”,集成SLAM、VLA(视觉-语言-动作)等算法,适配超300种零部件,支持客户以“搭积木”方式开发机器人;软件系统实现多机协同调度与数字化管理,如M4系统整合FMS(调度系统)、WCS(仓储控制)、WMS(仓储管理)功能,提升工厂自动化效率;机器人产品线覆盖顶升机器人、智能叉车、轮式人形机器人等超1,000款机型,满足3C、汽车、新能源等20余个行业的多样化需求。

公司平台连接零部件供应商、集成商与终端客户,形成“开发-获得-使用”闭环。截至2024年底,平台支持超1,500家集成商及终端客户,覆盖全球30+国家及地区,累计部署机器人款型超1,000个,工业场景渗透率达数千个。通过AGI技术升级控制器与软件,公司解决方案兼具高可靠性(±2mm定位精度)、高易用性(图形化低代码开发)与高泛化性(跨行业任务迁移),有效降低行业技术门槛。

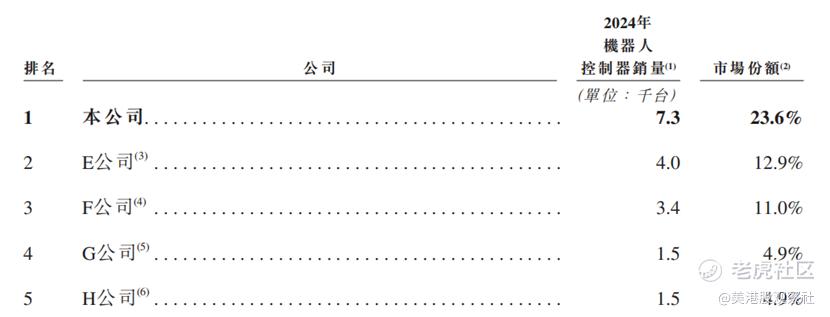

仙工智能凭借技术积累实现行业突围。根据灼识咨询数据,公司2023-2024年连续两年全球机器人控制器销量排名第一,2024年市占率达23.6%,成为首个构建全开放系统性知识库的企业。技术突破方面,公司推出全球首款一体化具身智能控制器SRC-5000,实现“全身控制”技术突破,支持轮式人形机器人在非结构化场景中执行自然语言指令。商业化落地层面,公司收入从2022年的1.84亿元(人民币,下同)增长至2024年的3.39亿元,复合年增长率(CAGR)达35.7%,同期毛利率维持在45%-49%的高位,展现技术溢价与市场竞争力。

二、主营业务:双飞轮驱动的开放平台模式

仙工智能采用“技术飞轮+平台飞轮”双驱动模式:技术飞轮以AGI算法为核心,通过控制器与软件的持续迭代(如SRC-5000集成多模态大模型),提升机器人自主决策能力,反哺场景数据积累;平台飞轮则聚焦生态构建,通过星雲系统整合零部件库与供应链,降低客户开发成本(如300+零部件适配缩短研发周期50%以上),吸引更多集成商与终端客户加入生态,形成“客户增长-数据积累-技术优化”的正向循环。

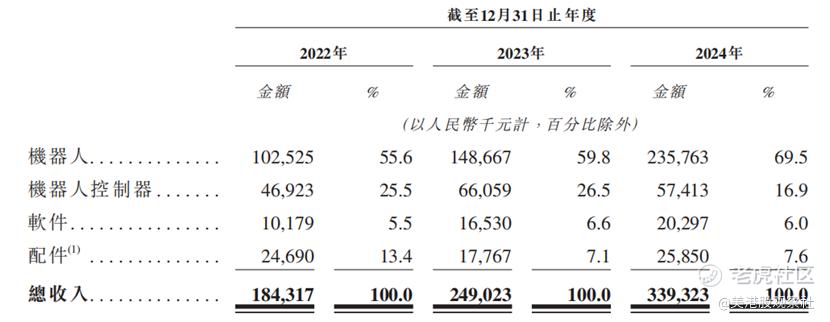

公司收入结构以机器人销售为主,2024年机器人业务占比达69.5%(2.36亿元),控制器、软件及配件分别占比16.9%、6.0%、7.6%。机器人产品中,智能叉车、顶升机器人等工业场景机型为主要收入来源,轮式人形机器人等具身智能新品类已开启商业化试点,2025年4月接获首批客户订单。

公司以中国为核心市场,同步拓展欧美及新兴市场。2024年海外收入占比14.5%,客户覆盖飞利浦、施耐德电气、一汽大众等全球工业标杆企业。例如,智能叉车在荷兰飞利浦工厂实现仓库转运自动化,效率提升30%;为施耐德电气提供车间智能化方案,预计年成本节约超百万元。客户结构呈现多元化特征,2024年服务客户数达832家,较2022年增长119%,其中集成商与终端客户占比均衡,体现平台生态的广泛吸引力。

三、财务分析:收入高增长,亏损持续收窄

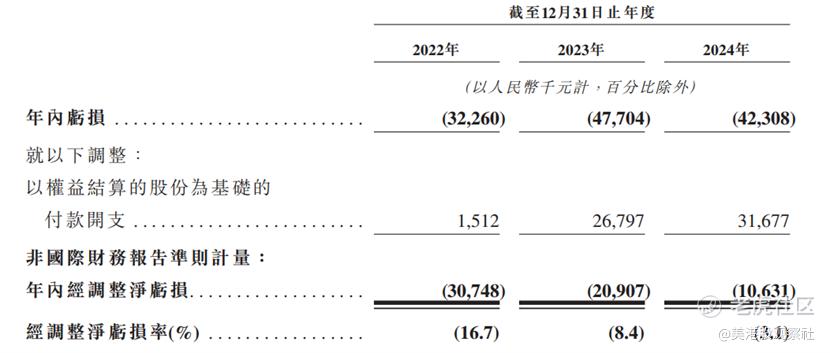

仙工智能近三年收入保持高速增长:2022年1.84亿元,2023年2.49亿元(+35.1%),2024年3.39亿元(+36.3%),主要驱动力为机器人销量增长(2024年售出2,576台,较2022年增长241%)及全球化渗透。尽管收入攀升,公司尚未实现盈利,2022-2024年净亏损分别为3,230万元、4,770万元、4,230万元,但经调整净亏损率从2022年的16.7%收窄至2024年的3.1%,显示商业化效率提升。亏损主要源于研发投入与市场拓展:同期研发费用分别为3,930万元、6,370万元、7,130万元,占收入比重21.3%、25.6%、21.0%,主要用于AGI算法、具身智能等前沿领域。

公司毛利率水平领先行业,2022-2024年分别为46.8%、49.2%、45.9%,主要得益于控制器与软件的高附加值(控制器毛利率超50%)及规模化采购成本优化。2024年毛利率微降,受机器人产品结构调整(低毛利机型占比提升)及海外市场物流成本上升影响。销售与行政费用率呈下降趋势,销售费用率从2022年的27.7%降至2024年的26.2%,行政费用率从17.7%降至12.7%,反映运营效率提升,但绝对值仍随收入规模扩大而增加,2024年销售费用达8,900万元,主要用于国际展会与本地化团队建设。

四、竞争优势:技术、生态与商业化的三重护城河

仙工智能在控制器领域构建多重技术壁垒:其一,定位精度行业领先,通过多传感器融合实现±2mmSLAM精度,仅需10%环境参照物即可稳定导航;其二,全球首批通过功能安全认证(ISO13849、IEC61508),保障高风险工业场景应用;其三,AGI技术前瞻布局,SRC-5000控制器集成VLA与端到端导航模型,使机器人具备自然语言理解与复杂任务分解能力,轮式人形机器人已在客户现场试运行。

公司开放平台模式形成独特竞争优势:一方面,零部件适配与工具链降低开发门槛,客户可通过Roboshop软件快速配置机器人,开发周期较传统模式显著缩短;另一方面,星雲系统实现“所见即所得”选型,支持1,000+机型快速交付,2024年供应链响应速度明显提升。截至2024年底,平台积累超数千个工业场景数据,形成“数据-算法-产品”迭代闭环,数据驱动的泛化能力使机器人在新场景部署成本实现明显降低。

公司具备从技术到场景的高效转化能力,在3C、汽车等成熟行业深度渗透,同时拓展半导体、生物医药等新兴领域。截至2024年12月31日,公司服务超过1,500家客户,涵盖包括3C、汽车、自动化设备、新能源、半导体、工程机械与生物医药在内的20多个细分行业。

五、行业前景:智能机器人赛道的黄金增长期

全球智能机器人市场正处于快速成长期,按收入计,2024年市场规模2,778亿元,预计2029年达7,085亿元,CAGR20.6%;按销量计,2024年108.26万台,2029年预计325万台,CAGR24.6%。工业场景为主要驱动力,2024年工业智能机器人收入220亿元,预计2029年达1,150亿元,CAGR39.2%,凸显自动化升级需求。仙工智能所处的控制器及开放平台赛道,受益于行业从“单机自动化”向“多机协同+具身智能”升级,2024年全球独立控制器销量3.1万台,预计2029年达23.1万台,CAGR达49.5%,公司作为龙头有望优先捕获增长红利。

行业竞争呈现多元化格局,传统机器人厂商(如发那科、ABB)聚焦垂直领域,而仙工智能以开放平台模式差异化竞争。根据灼识咨询,2024年公司按控制器销量排名全球第一,市占率23.6%,领先于E公司(12.9%)、F公司(11.0%)等竞争对手。未来竞争焦点将集中于技术生态整合能力,公司需持续提升AGI算法领先性(如多机分布式调度、LLM集成),以巩固开放平台的护城河。

六、估值分析:估值还有提升空间

上市前,仙工智能经历多轮融资,在最近的2025年4月完成C轮融资,估值达32.7亿元,较2020年A轮估值(3亿元)增长超10倍,体现资本对其技术稀缺性的认可。C轮投资者包括洪泰投资、南京赛富等机构,融资主要用于具身智能研发与全球化布局。公司的投资机构还包括普洛斯、科沃斯等行业知名公司。

在二级市场,公司的可比公司包括科沃斯、拓斯达、埃斯顿、优必选、越疆科技等机器人产业链上市公司,它们均具有较高的估值,平均的PS倍数达到26倍,港股的优必选达到28倍,越疆科技达到61倍。而按照平均PS倍数计算,仙工智能的合理估值达到88亿元,远远高于C轮估值的32.7亿元。此外,机器人板块当前的投资热度较高,公司上市后也有望获得不错的表现。

$优必选(09880)$ $越疆(02432)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61