快手,行业老二必死?

昨日港股盘后,快手公布了一季报,跟分析师预期相比,有喜有忧:

喜的是快手一季度营收略超预期,优的是调整后每股收益大幅低于预期!

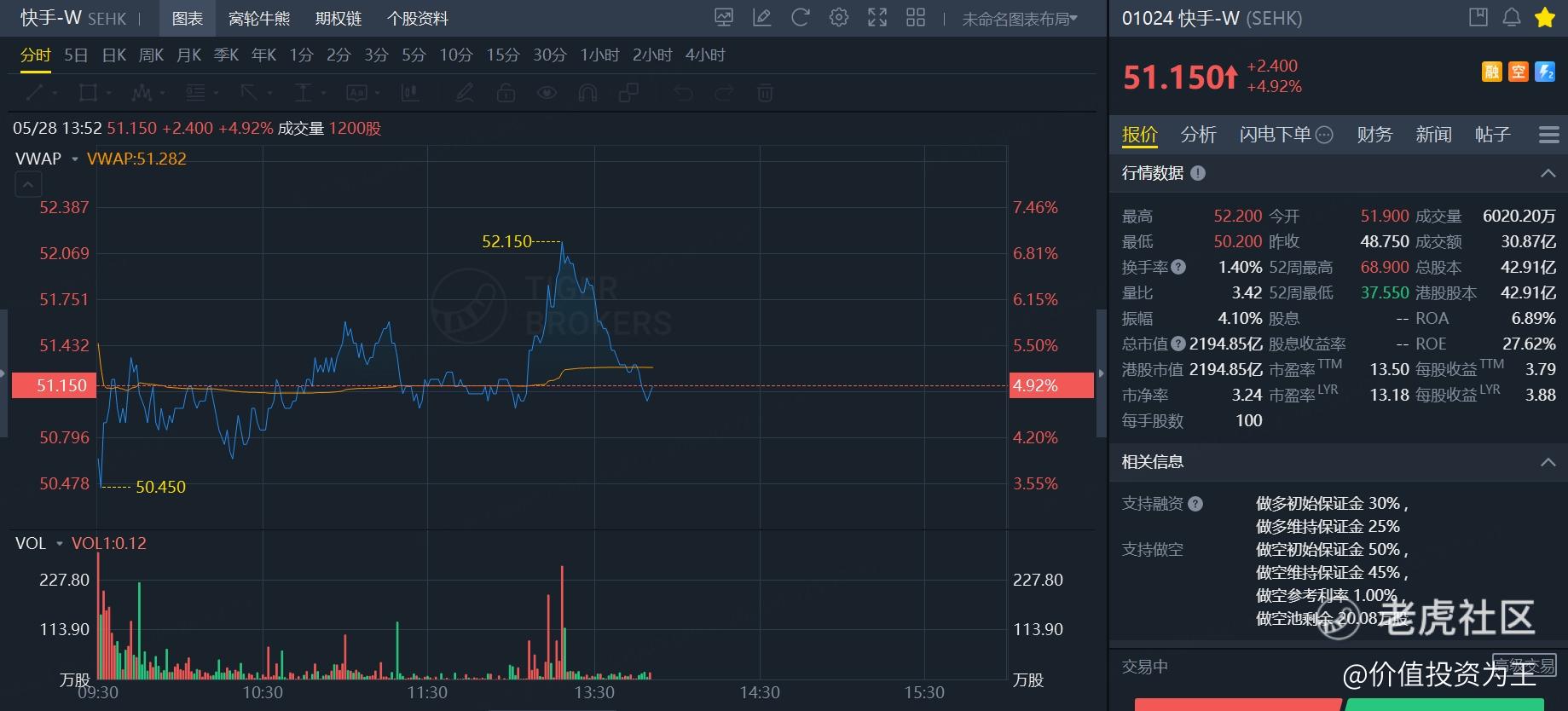

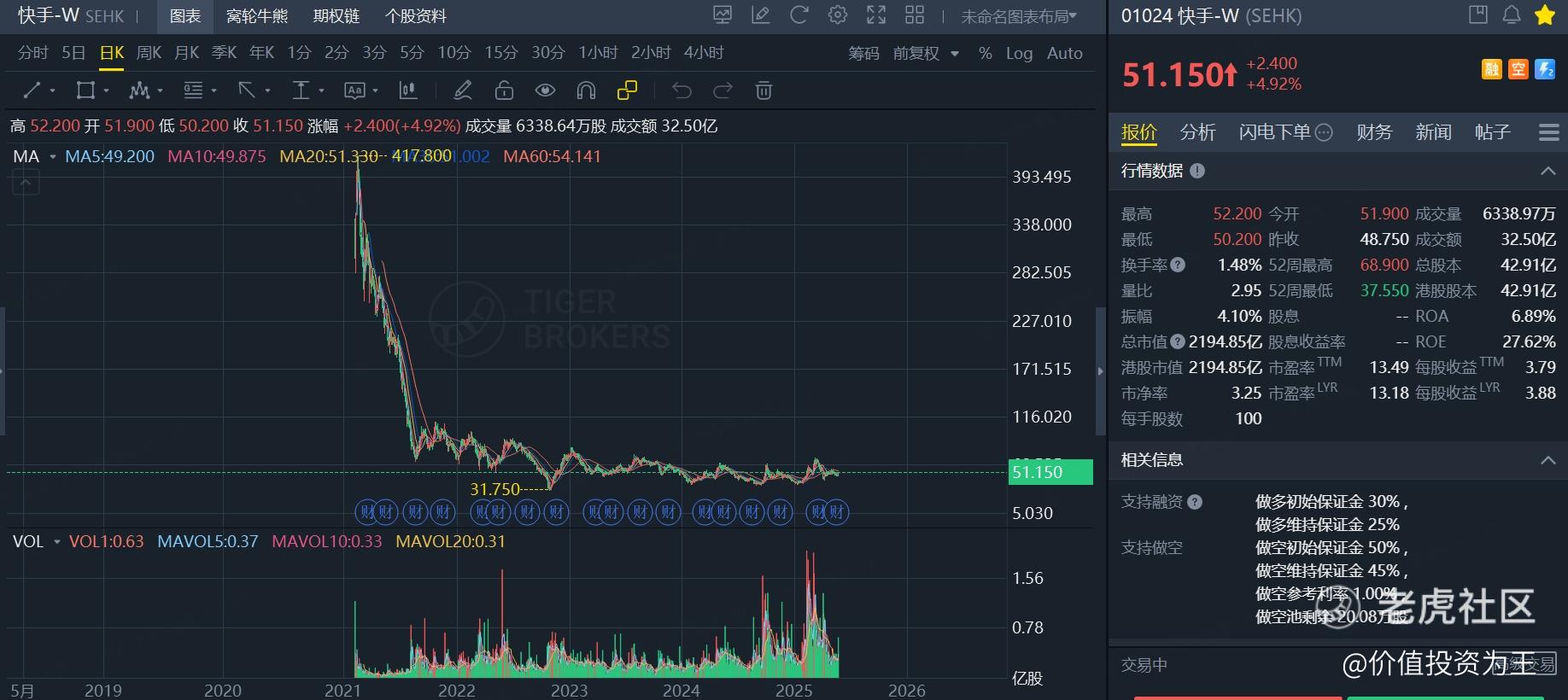

从股价反应来看,快手今日走势不温不火: $快手-W(01024)$

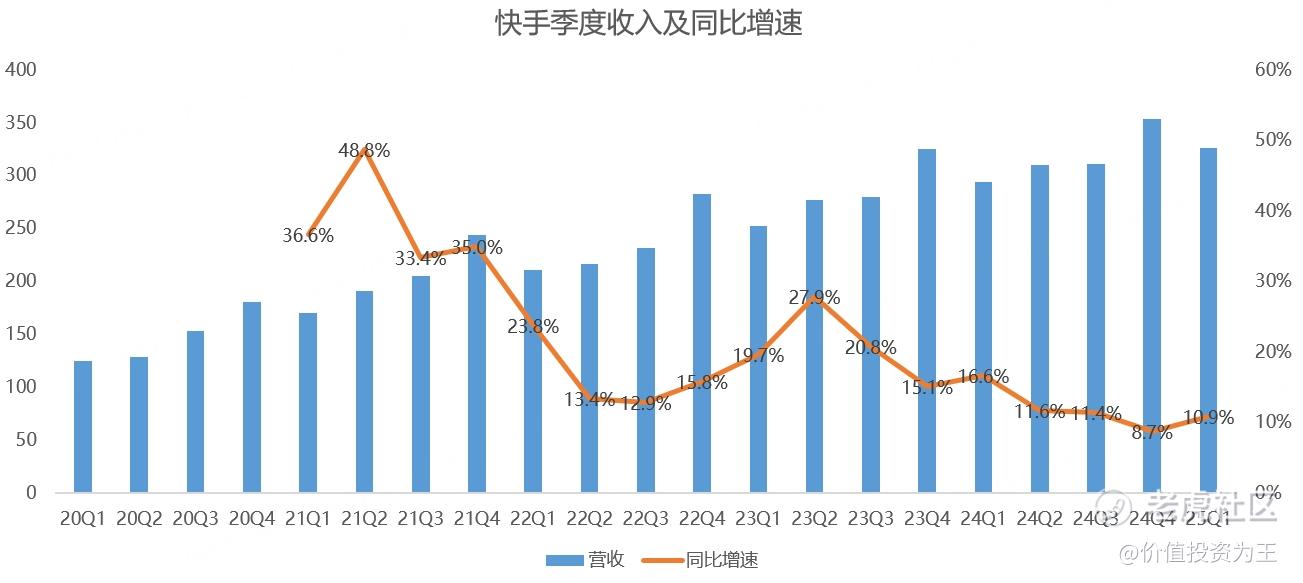

具体来看,快手一季度营收326亿,同比增长10.9%,略高于分析师预期的322.8亿:

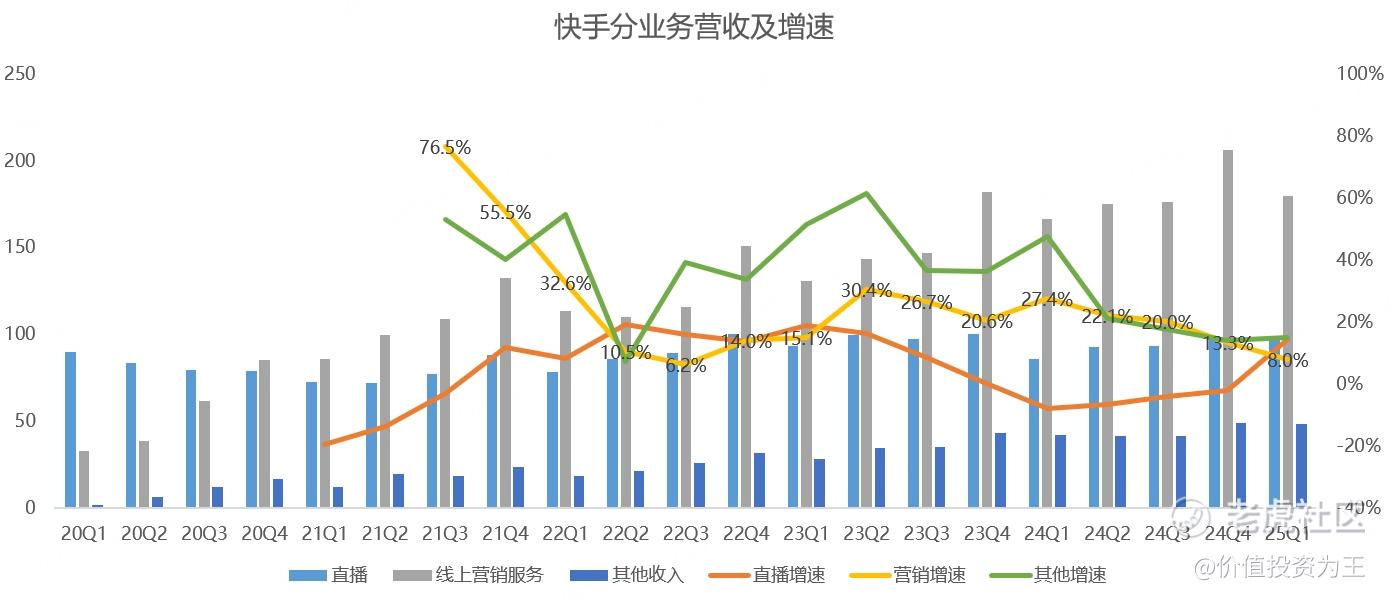

分业务看,快手最核心的线上营销服务收入180亿,同比增长8%,略超分析师预期的179亿,但增速只有个位数,远低于此前20%左右的增速:

直播业务营收98亿,同比增长14.4%,扭转了此前连续4个季度下降的趋势,快手的精细化运营取得效果,是本次财报最超预期的地方。

其他收入(主要是电商)营收48亿,同比增长15%,表现平庸。

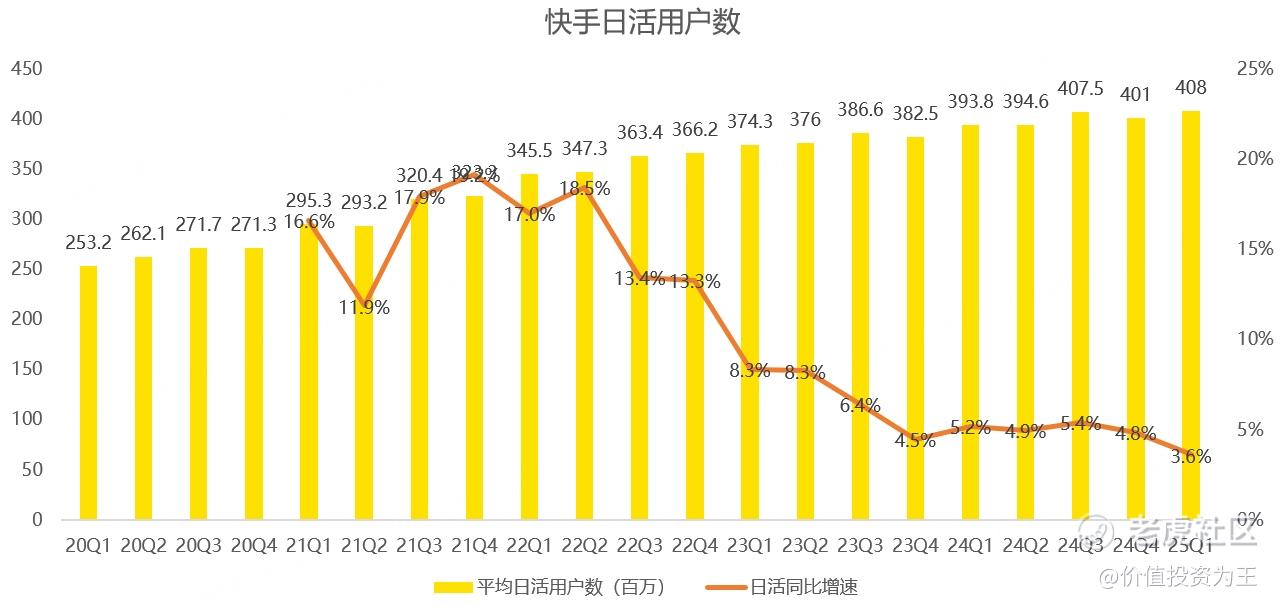

在线营销服务受日活用户数及单用户收入的影响,从日活数据看,一季度创历史新高,达到4.08亿,但同比增速回落至3.6%:

考虑到日活基数较高及增长趋势放缓,日活用户数推动在线影响服务增长的动力日渐衰弱。

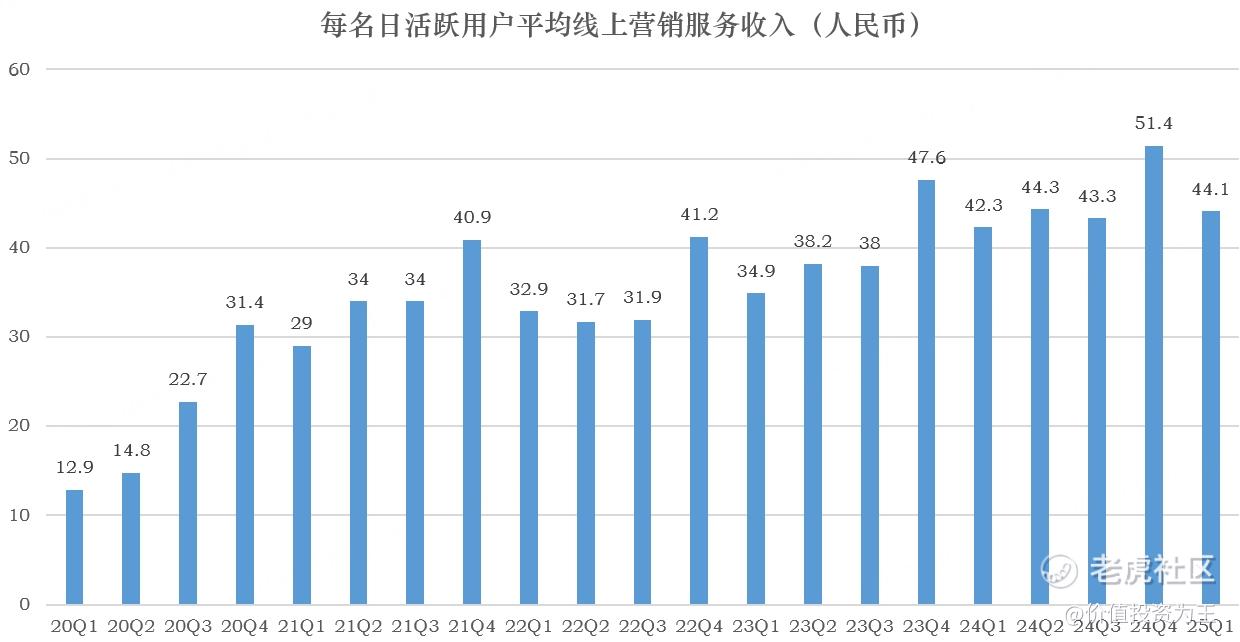

单用户收入方面,一季度每名日活跃用户平均线上营销服务收入为44.1元,略高于去年同期的42.3,但从趋势上看,单用户收入增速也明显放缓:

由此来看,快手的在线营销服务遇到了瓶颈,但管理层在业绩会上表示二季度增速有信心回到两位数,暂时给投资者吃了一颗定心丸。

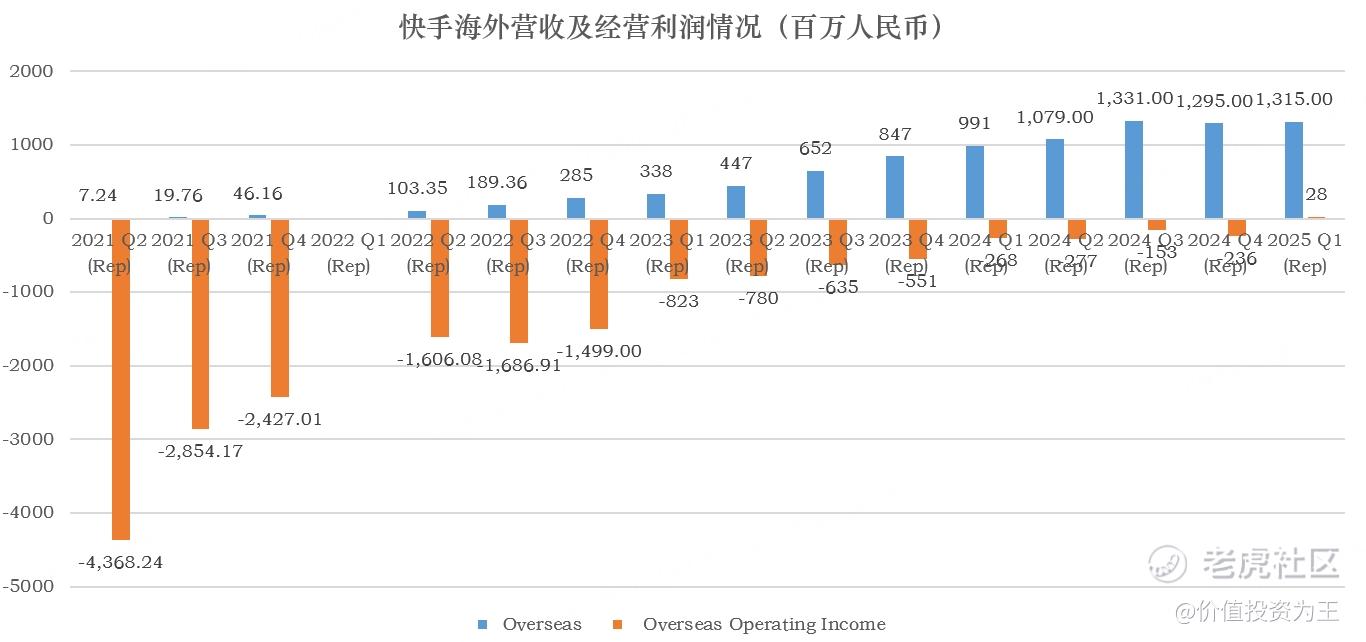

国内用户数见顶,未来只有海外扩张带来第二增长曲线,从今年一季度来看,海外收入13亿,同比增长32.7%,经营利润2800万,首次扭亏为盈:

海外市场小有成绩,但依然集中在巴西市场,考虑到Tik Tok这个劲敌,快手海外能否扛起第二增长曲线大旗犹未可知?

直播业务虽然通过精细化运营重回增长,但强监管重压下,靠直播很难重回高增长!

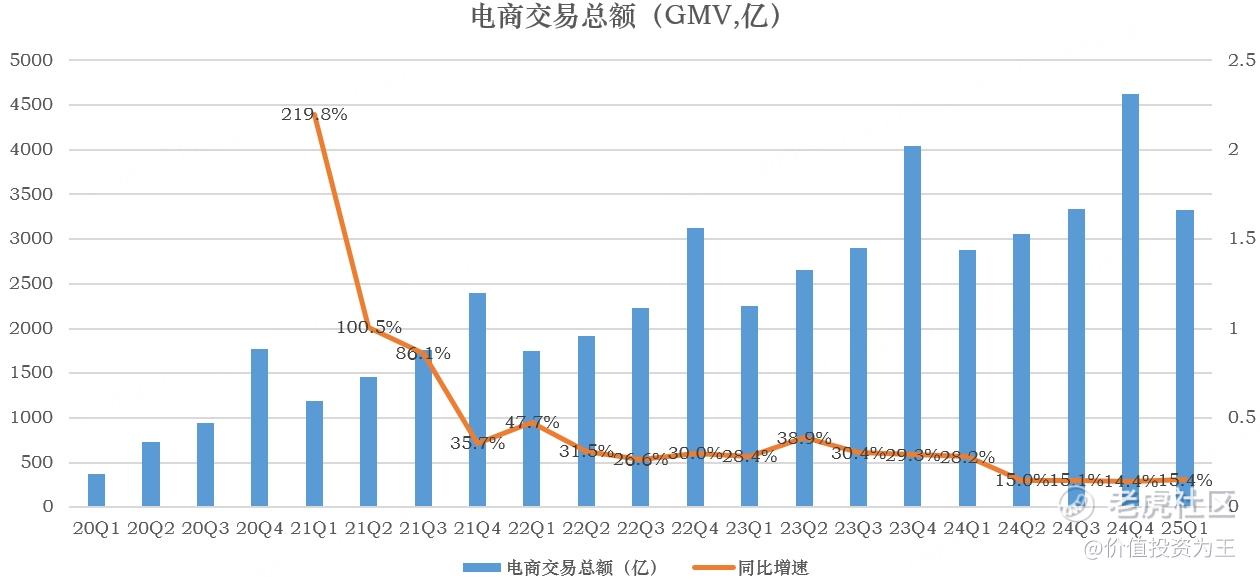

寄予厚望的电商业务也略显疲态,一季度电商GMV3323亿,同比增长15.4%:

电商业务的竞争日趋白热化,抖音、腾讯视频、电商三巨头,每一个都不好打,快手电商当下的增速,很难让投资者动心。

主业增速乏力,快手把希望寄托在AI上,本季度可灵AI收入超过1.5亿,超过了去年全年的收入,增速喜人。

快手希望可灵成为第二增长曲线,但AI业务模式业界尚未跑通,很多公司还不清楚AI如何能赚钱,能否成为快手的第二曲线,需要打一个大大的问号?

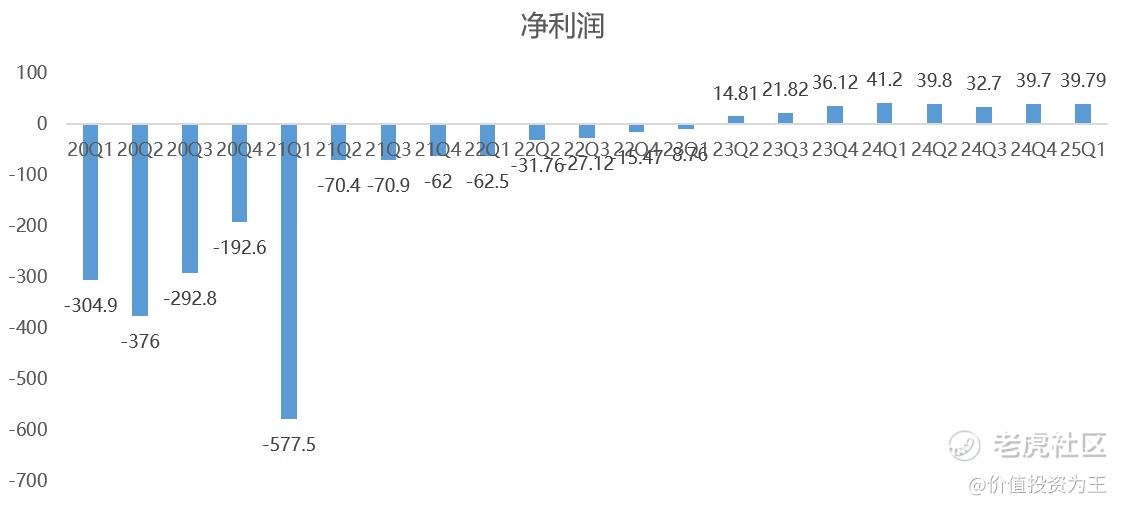

如果说收入还能稳增长,快手利润就有点难看了,一季度净利润为40亿,同比下滑3.4%:

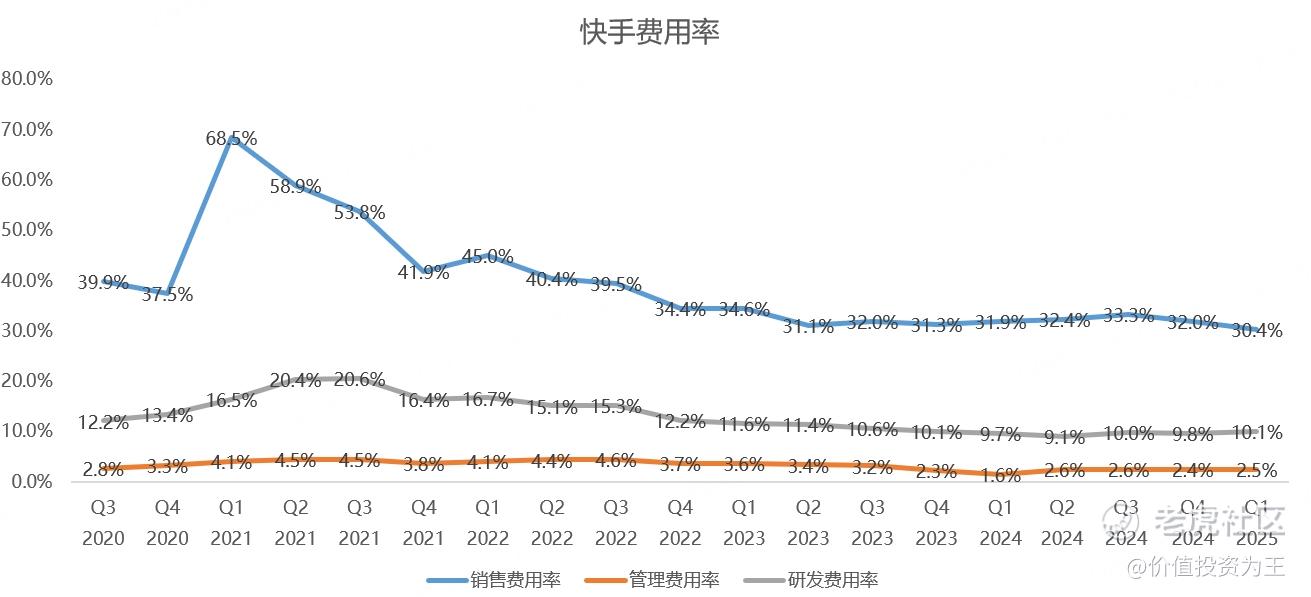

利润难看的原因一方面是毛利率小幅下降,另一方面是费用明显增长,今年一季度,快手销售费用99亿,同比增长5.5%;管理费用8.3亿,同比增长79%;研发费用33亿,同比增长16%!

从费用率上看,销售费用占总收入的比重为30.4%,管理费用率2.5%,研发费用率10.1%:

从趋势上看,在快手收入进入稳增长的情况下,管理层有意通过降低销售费用率来增厚利润。

靠缩减广告开支,快手的利润确实能好看一些,但降低销售投入,会不会让收入继续放缓?

节衣缩食带来的利润增长,市场未必买单,从市盈率估值上看,快手只有13.5倍,着实便宜:

在互联网行业有一句名言,叫老二必死!

快手会不会死掉我不知道,但资本市场是真不看好它啊,股价在底部都磨了快4年了,何时才能重拾升势?

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51