英伟达(NVDA)Q1财报前瞻:中国市场禁令的雷 VS 中东星际之门大单

TradingKey - 5月28日周三美股盘后,AI晶片巨头英伟达Nvidia(NVDA.US)将公布2026财年一季度财报,投资人将聚焦英伟达在特朗普晶片出口新规下中国市场的业绩损失,以及中东星际之门带来大额订单对英伟达业绩前景的影响。

市场预计,在截至自然月4月的Q1财季中,英伟达营收将同比增长66%至433亿美元,较2024年Q1的262%增速大幅回落;每股盈利将达到0.88美元。

第三次改版晶片能否挽回中国市场?

中国市场晶片销售业绩将成为Q1财报的最大担忧。 5月中旬,英伟达CEO黄仁勋在参加ComputeX 2025台北国际电脑展时表示,受AI晶片出口管制影响,英伟达在中国的市场份额已从拜登政府执政初期的95%将至50%。

在取消了拜登政府的晶片出口规定不久后,特朗普政府出台了禁止英伟达向中国销售H20晶片的措施,英伟达为此计提了55亿美元费用。

黄仁勋近期透露,这一新规将给英伟达带来150亿美元销售损失。他表示,未来几年中国人工智能市场规模将增长至500亿美元,失去中国市场业务将是巨大的损失。

据路透社报道,英伟达计划向中国市场推出一款基于Blackwell架构的AI晶片,售价将大幅低于此前的H20晶片。这将是英伟达第三次为满足美国政府监管要求而给中国市场「定制」晶片。

美国银行表示,鉴于英伟达在全球AI部署周期中的独特优势,以及今年晚些时候给中国市场设计新产品而出现的销售复苏前景,英伟达股票是AI领域的首选股票。

特朗普中东之旅的投资承诺

在特朗普的中东之行中,英伟达获得了沙特阿拉伯AI基础建设公司Humain的购买1.8万颗GB300 Blackwell晶片的订单。 Humain还承诺,未来五年将逐步扩充至部署数十万颗GPU。

伯恩斯坦分析师表示,对于那些担心AI资本支出可持续性的投资人而言,现在英伟达有了另一个财力雄厚的客户——它愿意并且有能力投入大量资金来推动打造地区乃至全球的AI中心的战略。

英伟达股价即将起飞?

截至目前,英伟达每股盈利(EPS)已经连续9个季度超过市场预期,展示出其出色的业绩增长潜力和盈利前景。

不过,超预期的财报未必推升股价的大涨,AI叙事是否继续给力以及英伟达高层对未来业绩的指引等仍将是投资人最关心的因素。在过去9个财季中,有三次财报公布后股价下跌,上一份财报公布后英伟达股价下跌了8%。

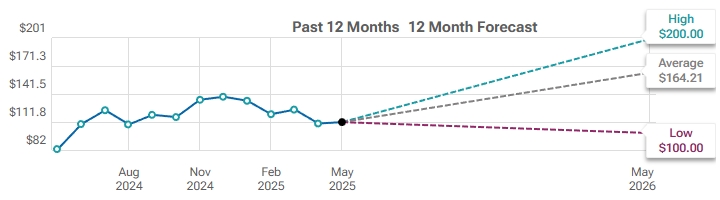

英伟达最新收盘价为135.5美元,今年以来增长1%,略高于标普500指数年内涨幅的0.68%。据Tipranks数据,分析师对英伟达未来12个月的股价平均预期为164.21美元,增幅超20%。

【英伟达股价的平均预期,来源:Tipranks】

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61