小米:抱紧 “国补大腿”,YU7 再能爆卖吗?

小米集团(1810.HK)于北京时间 2025 年 5 月 27 日晚的港股盘后发布了 2025 年第一季度财报(截止 2025 年 3 月),要点如下:

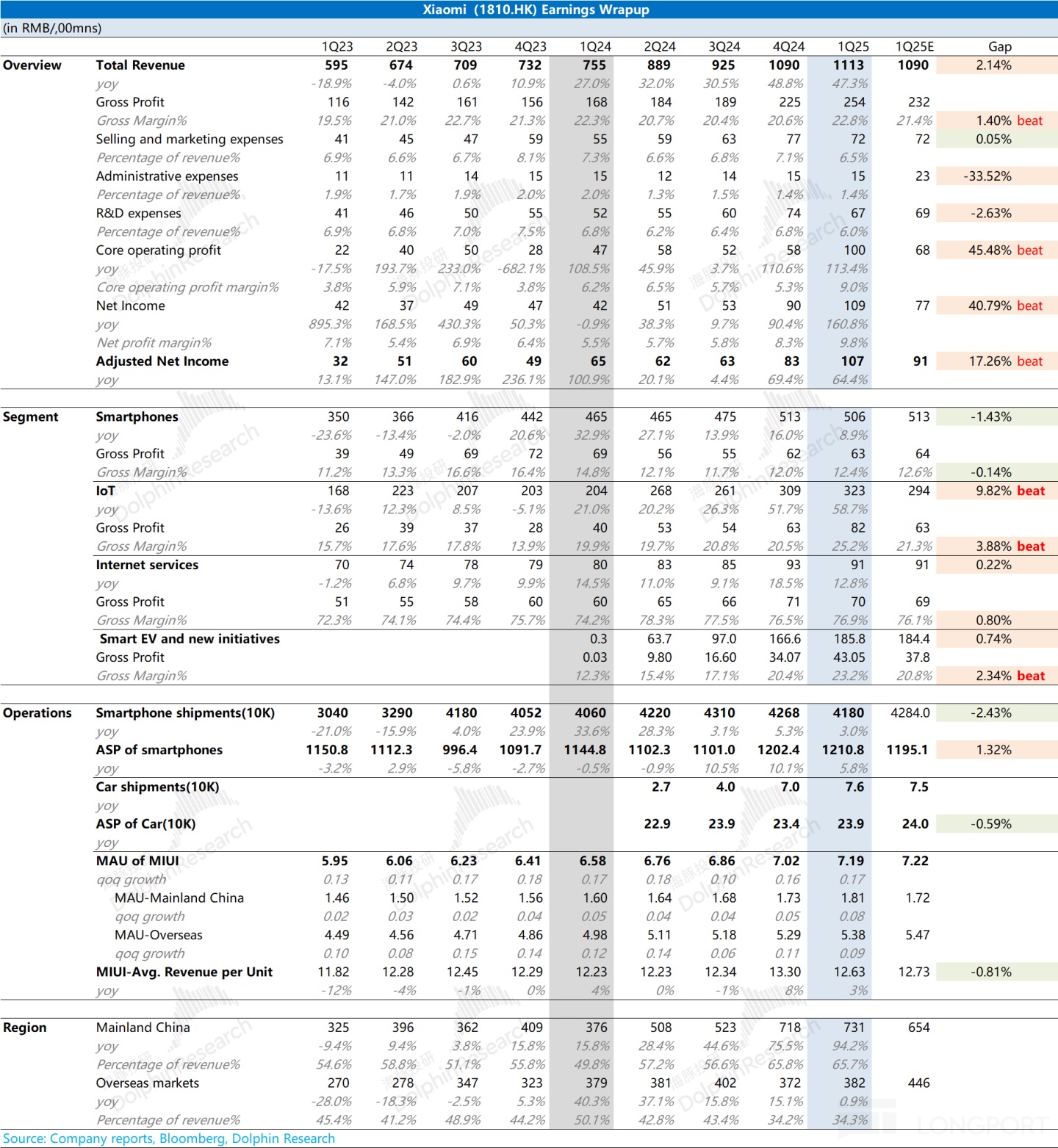

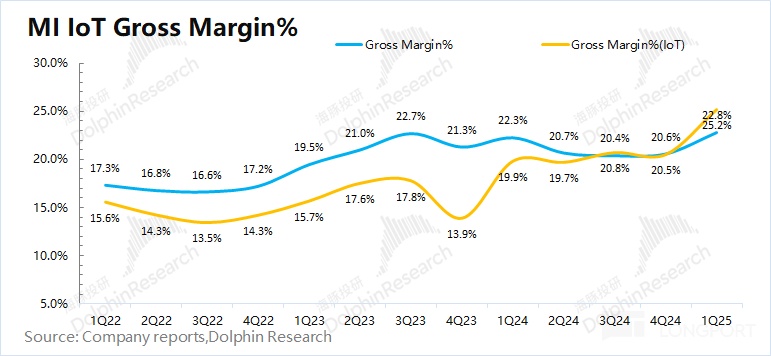

1.整体业绩:收入 1113 亿,同比增长 47%,超预期的增长主要来自于 IoT 的带动。毛利率是本季度最大亮点,其中 IoT 业务和汽车业务的毛利率分别达到了 25% 和 23%。

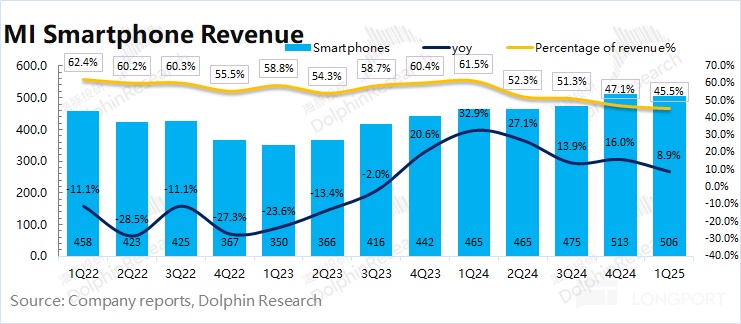

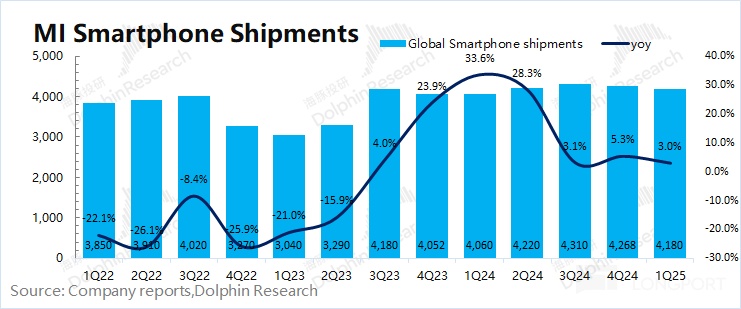

2.手机:506 亿,低于市场预期 513 亿,海外是拖累点。在国补带动下,$小米集团-W(01810.HK) 在国内的手机销量同比增长 40%,然而海外市场的 “低迷”,使得公司本季度在全球的销量仅仅增长 3%。

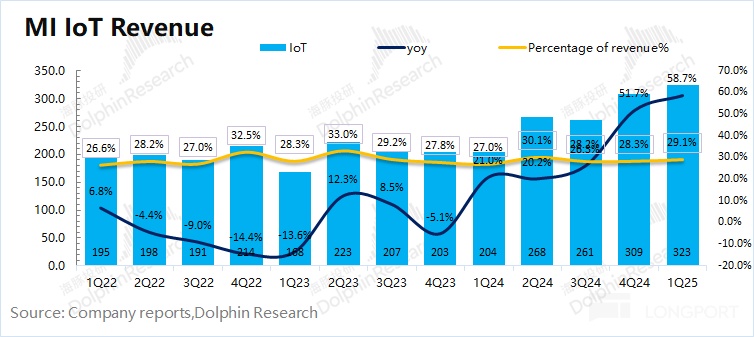

3.IoT:323 亿,国补拉动明显,连续两个季度增速达到 50%。由于小米 IoT 产品矩阵中大家电、可穿戴和平板等产品都能享受补贴政策,IoT 业务延续超预期的表现。

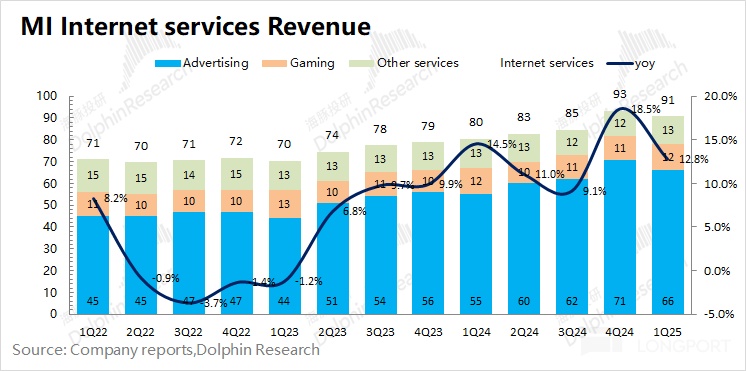

4.互联网服务:91 亿,符合预期。增长主要来自于广告业务的带动,而增值服务持续不增长。量价拆分看,MIUI 用户数同比增长 9%,而 ARPU 值仅增 3%。

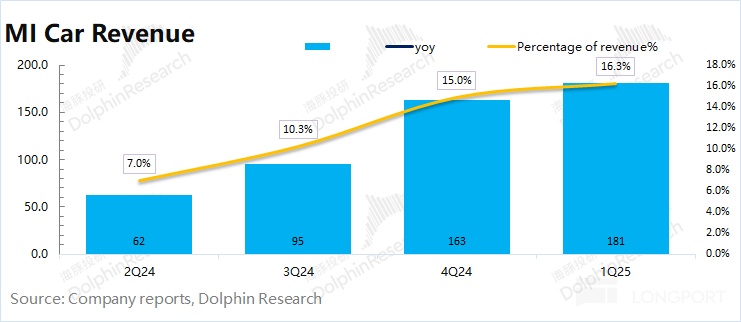

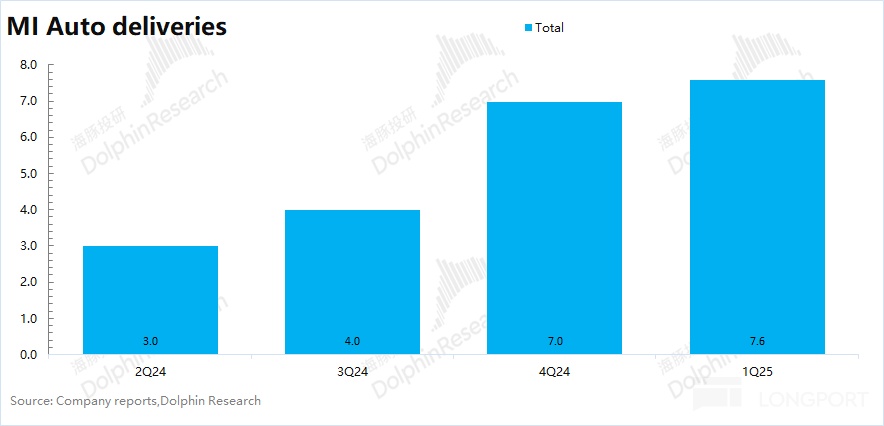

5.汽车业务:一季度汽车相关合计收入 186 亿元,符合预期。其中出货量 7.6 万台,单车均价 23.9 万元。汽车业务毛利率提升至 23.2%,明显超市场预期的 20.8%。随着毛利率的提升,汽车业务本季度经营亏损降低至 5 亿元。

6.利润:核心利润 100 亿,调整后净利润 109 亿。在收入高增、毛利率提升和费用率下降的情况下,公司本季度的核心利润实现翻倍。

海豚君整体观点:小米再交优异成绩,后续关注国补利好的持续性和 YU7 的具体表现。

公司 IoT 业务在国补的带动下,本季度延续了上季度的强劲表现,这也是公司收入超预期的主要来源。

在收入端以外,公司本季度最大的惊喜是毛利率的超预期增长,这主要来自于 IoT 业务和汽车业务毛利率提升的带动。IoT 毛利率的提升,主要来自于国补政策的带动;而汽车毛利率的提升,主要来自于一期工厂产能利用率的 “挖掘” 和单车均价的增长。

至于公司经营面主要关注点:

1.汽车业务:一季度公司汽车月均出货量已经达到 2.53 万台,已经达到了一期工厂设计产能(年产量 15 万台)的 200%。

结合公司的月销量情况,此前给出全年 35 万辆的目标很有可能打不住。今年前 4 个月公司汽车销量已经达到 10.44 万台,并能维持在 2.9 万台的月销量。以此测算,公司的一期工厂全年销量就能达到 33.6 万台。此外,公司的二期工厂将在下半年开始量产,打破 35 万台的全年目标将轻而易举,或许小米汽车更应该将目标调整至冲击 40 万台;

2.传统硬件业务:IoT 本季度的高光表现,主要受益于国补政策的带动。而公司本季度手机业务收入增速有所回落,其中国内手机销量同比增长 40%,而海外手机销量是出现明显下滑的。由此可见,整体手机市场的需求仍是相对低迷的,传统硬件的增长,主要关注于国补政策利好的持续性。

短期角度看,由于公司分为传统业务和汽车业务的两部分,因而对其进行分布估值。假定传统业务给予 2025 年税后核心经营利润(收入 +36%,毛利率 +2.4pct,税率 15%)的 20-25 倍参考 PE,对应 8000-10000 亿市值,而其余部分的估值都给予汽车业务。当前小米汽车受限于产能瓶颈,根据产能爬坡节奏,估算小米汽车 2025 年收入将接近于 1000 亿。由于小米当前仍处于供不应求的产能端逻辑,因而在这阶段小米享受着较高的 PS 估值。而当小米的订单排产周期从 10 个月下降至 3-5 周时,同行的 PS 估值将更具参考意义。

当前 “国补下的高增” 和 “汽车订单爆满” 的两个逻辑仍都没有证伪,当前财报反映出小米仍处于景气周期内。而中长期逻辑看,一方面要观察国补政策的持续性;另一方面,市场给公司的汽车业务已经打入了未来年销百万辆的预期。YU7 及后续的新车,持续推出爆品,才能继续给出市场带来信心,而这方面可以持续关注汽车订单及排产周期情况。小米公司近期的更多信息,可以关注海豚君后续的管理层交流纪要详细内容。

以下是海豚君对小米财报的具体分析:

一、整体:国补助力 IoT,汽车满载再发力

由于汽车业务的加入,现在小米的财报除了之前的 “手机 X AIoT”,现在也新添加了 “汽车及创新业务” 两大类。

小米将 “汽车及创新业务” 单独分项披露,足以体现公司对汽车业务的重视程度。而公司市值能打破万亿天花板,主要是由汽车业务带来的期待,这也是公司未来进一步突破的关键因素。

1.1 营收端

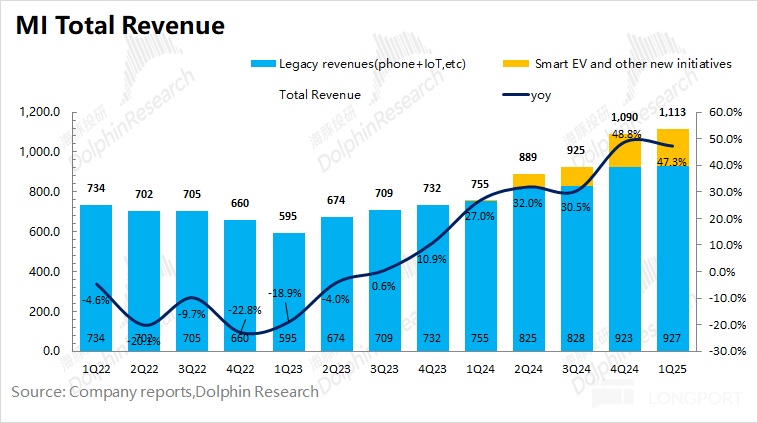

小米集团 2025 年第一季度总营收 1113 亿元,同比增加 47.3%,好于市场预期 1090 亿元。公司本季度增长主要是靠 IoT 和汽车,但真正超市场预期的是 IoT,汽车方面的收入应该是在预期之内。

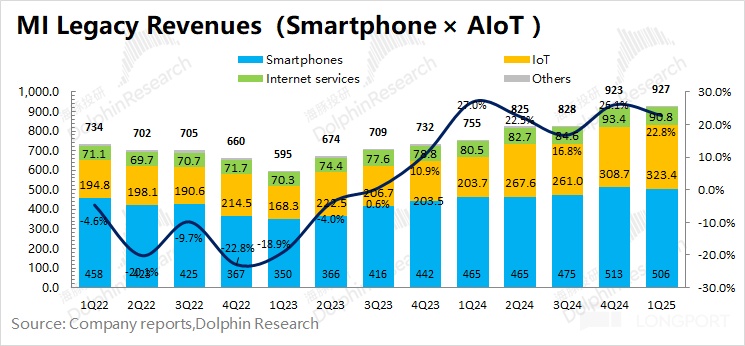

1)原本的业务——手机 X AIoT 业务(传统业务)实现营收 927 亿元,同比增长 22.8%。关键是靠同比增长 58.7% 的 IoT,手机业务和互联网业务的增速都接近 10% 左右;

2)本季度小米的智能汽车等新业务实现营收 186 亿元,这主要还是对应 SU7 的销售。结合此前第三方统计的一季度销量来估算,公司汽车业务收入与预期基本相近。

1.2 毛利率

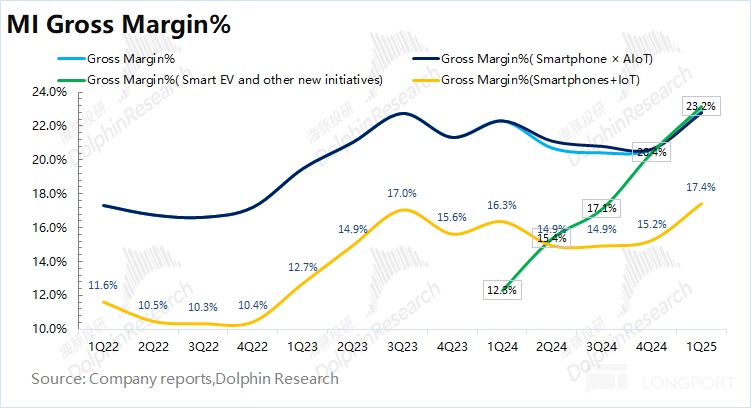

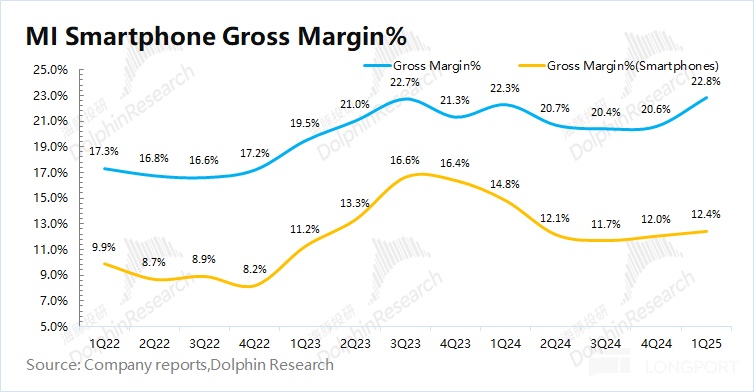

小米集团 2025 年第一季度毛利率 22.8%,明显好于市场预期的 21.4%。公司本季度毛利率的超预期提升,主要得益于 IoT 和汽车业务毛利率增长的带动。

a) 小米老业务毛利率 22.8%,家电、平板和可穿戴产品受补贴政策带动明显,而手机表现平平,国补等政策对终端需求的带动是有差异的。

此外公司传统业务中的其他业务本季度毛利继续亏损 3.4 亿元,其中包含了空调安装等相关服务。如果把这部分毛亏计入 IoT 业务中,IoT 的真实毛利率应该低于报表中的 25.2%。

即使本季度手机销售和均价同比增加,但受核心零部件成本增加的影响,公司手机毛利率同比回落至 12.4%。但即便如此,公司本季度传统业务毛利率仍好于市场预期,主要还是 IoT 毛利率提升的带动。

2)汽车等新业务毛利率 23.2%, 明显超出市场预期的 20.8%。

在去年四季度公司汽车月销量达到 2.3w+ 台,毛利率为 20.4%。由于公司对一期工厂原本的年规划产能在 15w 台,而当前的月产能利用率已经接近 200%,因而市场对一季度汽车业务的毛利率为稳步略有提升。此外,公司一季度汽车业务的毛利率也受益于二月份推出的 Xiaomi SU7 Ultra。公司本季度能将毛利率提升 2.8pct,这明显是好于市场预期的。

在公司多班倒、产量和销量打到额定产能两倍以上的情况下,小米汽车在今年 3-4 月的销量达到了 2.9w 左右。随着产能利用率的提升,公司二季度汽车业务的毛利率有望继续提高。

综合来看,本季度小米汽车业务的毛利率已经超过了传统业务。随着量产规模的提升,公司汽车业务毛利率有望继续提升,有望提前实现转正,不再是公司业绩的拖累项。

二、汽车业务:35 万打不住,冲击全年 40 万

汽车业务 181 亿,加上汽车的周边业务,合计起来是 186 亿,基本是在市场预期之内。

其中销量 7.6 万基本已知,单价 23.8 万,环比增长 2%。公司的 Xiaomi SU7 Ultra 在 2 月份上市,带动公司一季度汽车均价的提升。

本季度毛利率 23.2%,前面已经讲了,短期毛利率弹性取决于出货结构。而高定价的 SU 7 Ultra 版也是在 SU 7 的产线上来生产,目前 1 期工厂产量打满是年产接近 36 万辆,在出货越多订单越多的情况下,ASP 的结构本质上是基于各车型订单堆积量基础上的产量调配所致。

此前公司给出的全年 35 万辆很有可能打不住,今年前 4 个月公司汽车销量已经达到 10.44 万台,并能维持在 2.9 万台的月销量。以此测算,公司的一期工厂全年销量就能达到 33.6 万台。此外,公司的二期工厂将在下半年开始量产,打破 35 万台的全年目标将轻而易举,或许小米汽车更应该将目标调整至冲击 40 万台。

上周小米举行的新品发布会,详细介绍了即将发布的新车 YU 的情况(具体发布会内容可以参考《小米(纪要):“国货教父” 新车 YU7 驾到,“外来和尚” Model Y 真危了?》。结合当前小米 YU7 公布的信息,可以看出公司将特斯拉的 model Y 作为主要竞品,主要面向于 25-35w 的新能源 SUV 市场。

由于小米当前的积压订单(市场预期 20w+)远大于公司月销量(2.9w),因而对于小米汽车上半年的业绩成长性主要关注于单车 ASP 和毛利率;下半年的 YU7 和二期工厂开始量产,有望给小米汽车带来更多空间。

结合小米汽车官网看,现在销售的主流车型 SU7 锁定订单后仍需要等待将近 10 个月才能交付,这远远超过了其他同行的等待时间。因而对小米汽车业务的关注点,不再是当前的销量和当期收入,更应该是订单表现(等待时间)和新车发布的表现。由于小米汽车当前仍是供给端驱动的逻辑,因而公司汽车业务也能在行业中享受较高的 PS 倍数。

三、手机业务:国内发力,也止不住海外的 “低迷”

2025 年第一季度小米智能手机业务实现营收 506 亿元,同比增速回落至 8.9%。一季度即使在国补发力的情况下,手机业务的增速仍出现回落,主要是受海外手机业务的拖累。

海豚君将小米的智能手机业务进行量价分拆:

量:本季度小米智能手机出货量 4180 万台,同比增长 3%。

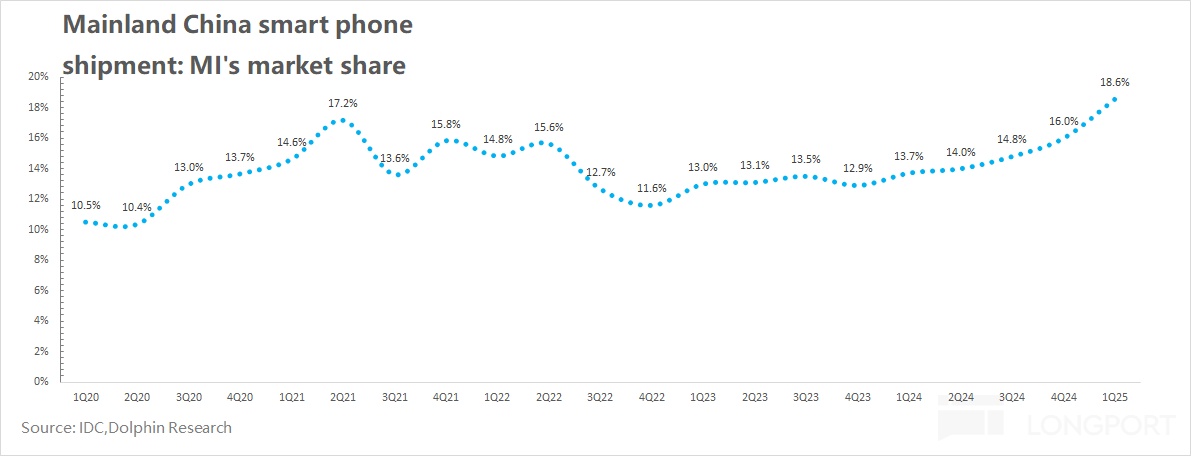

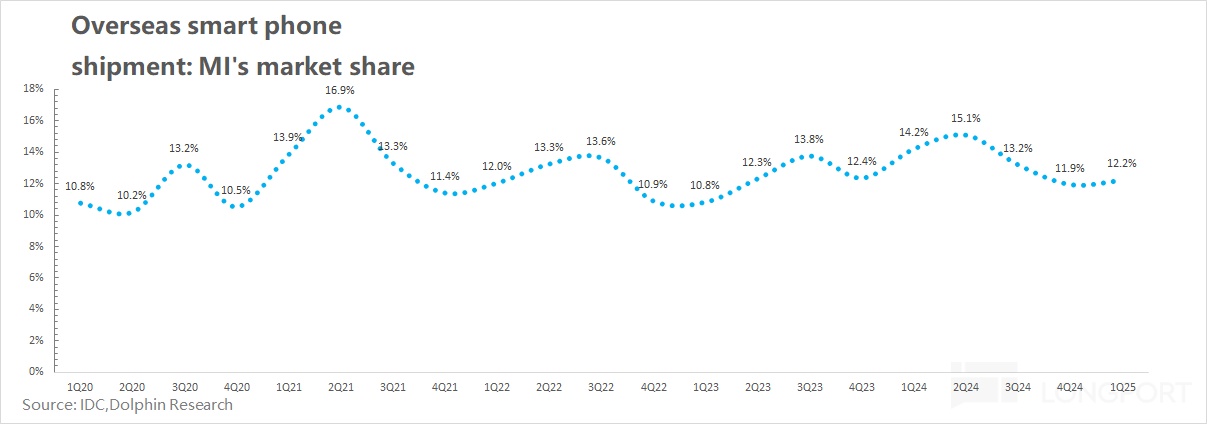

在国补政策的推动下,小米手机在一季度国内市场的出货量同比增长 40%,市场份额也进一步提升至 18.6% 的历史新高。然而虽然国内表现优异,但公司手机业务在海外市场继续下滑,海外市占率回落至 12.2%,其中小米手机一季度在印度市场销量同比下滑 38%。

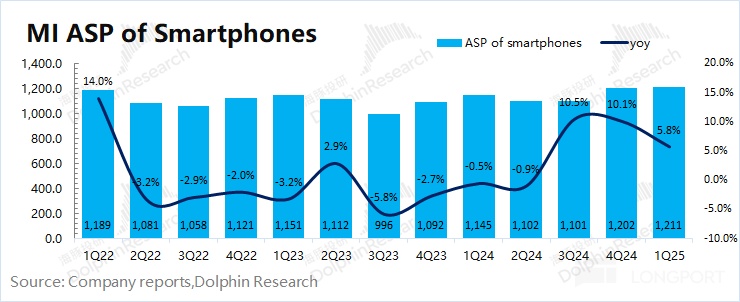

价:本季度手机出货均价 1211 元,同比增长 10.5%。

随着小米手机在国内市场出货增加,公司手机业务整体 ASP 有所改善,已经稳定在 1200 元上方。在小米手机整体出货结构中,国内手机销量占比已经提升至公司总体的 3 成以上。

手机业务毛利 63 亿元,同比还有接近下滑 8.7%;手机毛利同比表现不佳,主要是 2024 年内存等原材料涨价太厉害,同比维度侵蚀了毛利。

单看一季度毛利率 12.4%,比四季度还提升 0.4pct,主要是手机业务中国内手机销量占比提升,带动手机均价和毛利率的回升。

此外公司近期推出了玄戒 O1 芯片,并将搭载在小米新机小米 15S Pro 上。自研 3nm 芯片的试水,是公司打造自身产品力的体现,中长期有望降低相关的芯片成本。而由于玄戒 O1 采用 10 核 CPU 的堆料,芯片的成本仍将不低,公司手机毛利率短期内难以得到明显优化。

四、IoT 业务:国补持续推动

2025 年第一季度小米 IoT 业务实现营收 323 亿元,同比增长 58.7%。主要是国补带动平板等业务大幅增长,比如说平板业务在一季度收入环比增长 40%。大家电和可穿戴产品,也都能享受国补的助力。

IoT 业务毛利 81.5 亿元,同比实现翻倍。本季度 IoT 业务的毛利率 25.2%,同比拉了 5.3 个百分点。主要是因为大家电毛利率比较高,在国补的推动下,同比增长 113% 的智能大家电结构性拉高了 IoT 业务的毛利率。

公司 IoT 收入在近两个季度的同比增速都高于 50%,由于 IoT 产品中的大家电、可穿戴、平板等产品都能享受补贴政策。如果补贴政策持续,公司的 IoT 业务在二季度和三季度仍将继续受益。

五、互联网服务:广告仍是主要增量

2025 年第一季度小米互联网服务业务实现营收 91 亿元,同比增长 12.8%,增速有所回落。本季度主要的增长驱动还是在广告上:

1)广告服务:66 亿元的单季收入,同比增长达到了 20%。虽然海外互联网广告仍有增长,但印度等市场表现有所低迷;这个季度的国内互联网广告仍在继续改善。

本质上,小米广告所占据的核心广告场景——应用分发和 APP 预装,几乎是各大 APP 厂商必交的分发税,尤其是 APP 预装,其实和手机出货量强相关,广告几乎是躺赚。

2)增值:这部分主要是游戏分发、小米电商——有品,和小米金融等。这部分收入 25 亿,同比已经不增长。金融在宏观逆风下蛰伏、游戏分发渠道话语权下降,有品电商没啥水花,这部分增值业务基本没啥指望。

整体上,这块业务长期还是依附于硬件出货量的收入逻辑。小米在重新处理的收入归类中,把它总体归于 Legacy 业务。只有将软硬结合后,公司作为手机厂商才能继续讲互联网变现的逻辑。然而即使将互联网业务归于 Legacy 业务中,整体毛利率也已经被汽车业务所反超。

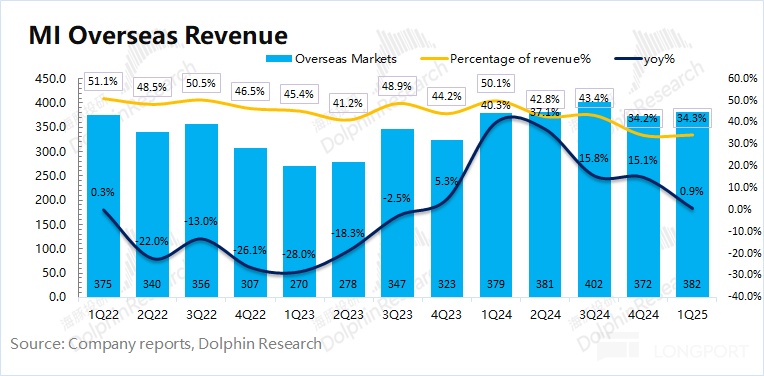

六、海外市场:硬件业务不增长

2025 年第一季度小米海外收入 382 亿元,同比增长 0.9%,在国内市场国补政策发力以及小米汽车实现突破的情况下,公司把当前的重心主要放在国内市场,海外市场收入占比下滑至 1/3 左右。

具体拆分来看,本季度小米海外互联网业务增长了 8.2%,达到了 27.1 亿的;而公司的海外硬件收入这个季度基本不增长。

由于小米手机本季度在海外市场(除中国以外)出货量同比下滑 8.9%,从而推测海外硬件收入本季度能实现同比持平,主要是靠海外 IoT 业务来弥补的。

七、经营费用率:逐渐回落

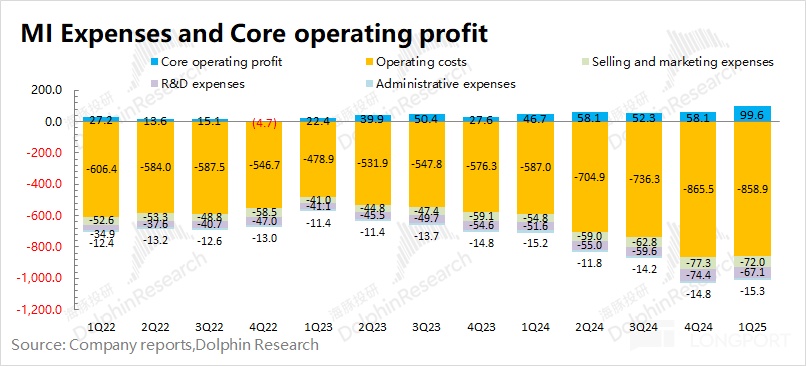

2025 年第一季度小米三项费用合计 154 亿元,在收入高增的情况下,费用率环比回落了 1.4 个百分点。从分类来看,应该一部分是因为汽车业务导致的,汽车业务经营费用 48 亿。

而从三费分类来看,营销费用比四季度少了 5 个亿,主要是宣传广告及促销活动减少了。

行政费用继续保持稳定,没有看到因为公司业务跑得好,高管激励等情况,从管理执行上来说,还是非常靠谱的。

研发费用保持在 67 亿元,相对稳健。即使公司将推出 YU7 和玄戒芯片等新品,也并未在短期内大幅增加研发端的投入。

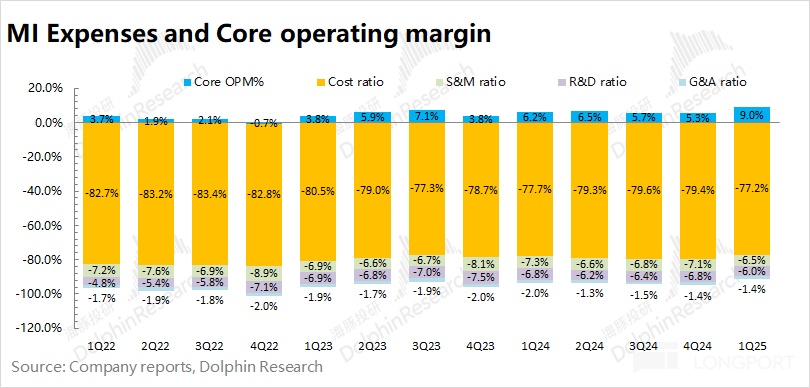

这样,一季度实际核心业务的经营利润 100 亿,核心业务的经营利润率 9%,达到了公司历史新高,还是很不错的,主要是受 IoT 业务和汽车毛利率提升的带动。

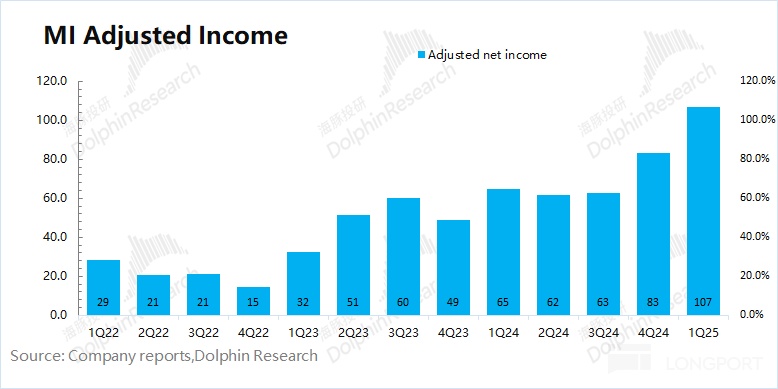

2025 年第一季度调整后净利润 107 亿,高于核心经营利润 100 亿,也是好于市场预期的。

但海豚君一直以来,并不认同小米调整净利润的方式——财务收益不调出、同时自己所投资公司的股息收益不调出。但是这些即使可持续,也不算公司主营业务,无法体现盈利的长期持续能力。

整体上,海豚君更加关注的上面的核心经营利润(收入 - 成本 - 三费),它才是更能真实体现公司持续经营主营业务盈利能力的指标。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51