二次上市新股获追捧,海天味业可以无脑申购?

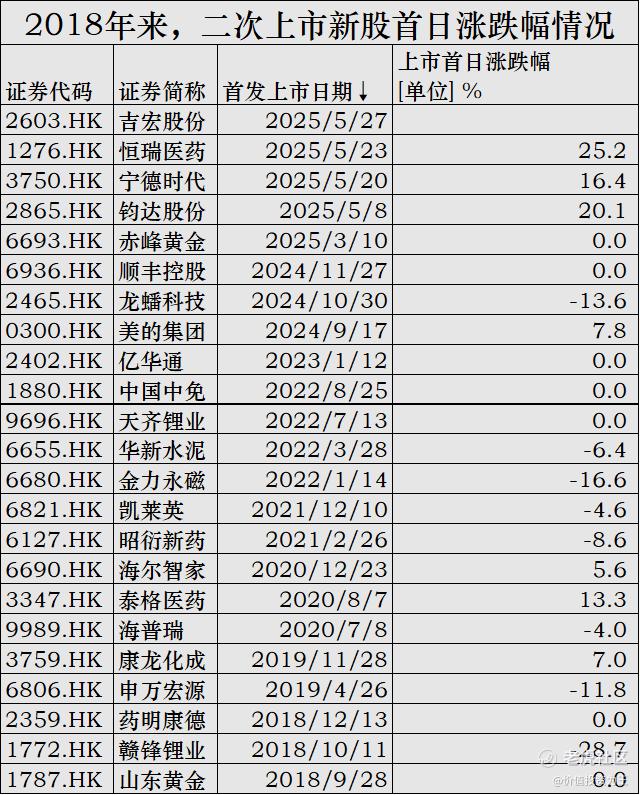

上周二,宁德时代上市,首日大涨16.4%,H股价格罕见比A股还要高,而且溢价率超过了7%,历史罕见!

上市次日,宁德时代再涨10%,H股比A股竟然贵了13%! $宁德时代(03750)$

宁德时代一炮而红,紧随其后的恒瑞医药大受鼓舞,上市首日大涨25.2%,H股比A股只低了7%,折价率远低于其他生物医药股! $恒瑞医药(01276)$

受此影响,今日上市的吉宏股份,一度涨超60%! $吉宏股份(02603)$

不同于宁德时代和恒瑞医药是行业巨头,吉宏股份在A股的市值只有60亿,如此平平无奇的二次上市新股,首日能暴涨,实属罕见:

有了宁德、恒瑞做示范,所有投资者的目光都聚焦在海天味业身上,毕竟海天也是A股的行业龙头,基本面优秀,丝毫不输宁德和恒瑞,因此,如果海天味业招股,是不是可以无脑申购了?

对于二次上市的新股来说,能否申购的关键在于折价率,像宁德时代港股IPO定价比A股低7%、恒瑞医药港股IPO定价比A股低27%、吉宏股份港股IPO定价比A股低51%!

海天味业港股上市也会有折价,但具体的比例需要等到招股开始后才知道。

考虑到宁德时代和恒瑞医药的优秀表现,预计投资者对海天会极为追捧,IPO折价幅度或有所收窄。

除折价外,基本面对二次上市的新股影响也较大。

海天是中国调味品龙头企业,主要品类包括酱油、蚝油、调味酱、特色调味品及其他,A股市值接近2500亿!

按销量计,海天味业已连续28年蝉联中国最大调味品企业,其酱油、蚝油产品销量多年位居中国调味品市场第一,调味酱、食醋及料酒亦位居中国市场前列,是全球第五大调味品公司!

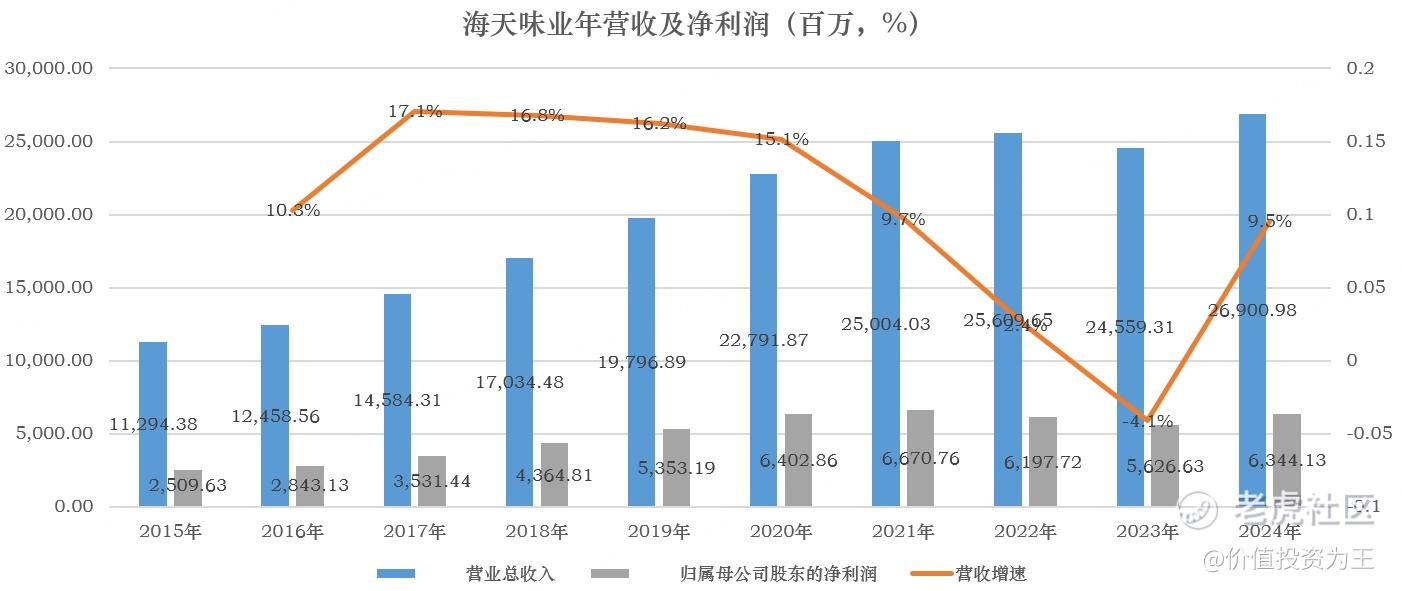

从业绩上看,海天味业表现优异,2024年营收269亿,同比增长9.5%,净利润63亿,同比增长12.8%:

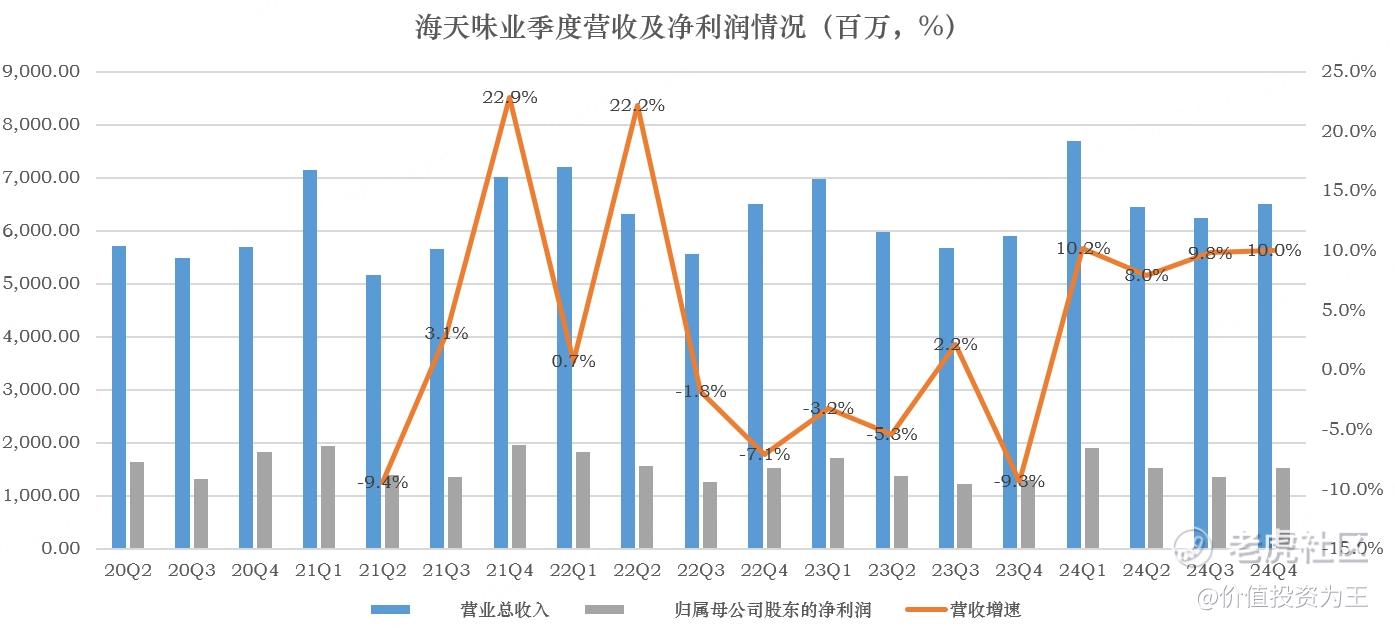

从今年一季度来看,海天味业营收65亿,同比增长10%,净利润15.3亿,同比增长17.8%:

过去一年,国内消费行业遭遇不利局面,通货膨胀率(CPI)处于极低位置,有通货紧缩的风险,因此,消费品公司股价表现惨淡,贵州茅台也跌落神坛!

在此种不利局面下,海天味业还能保持两位数增长,难能可贵!

逆势增长的秘诀在哪里?

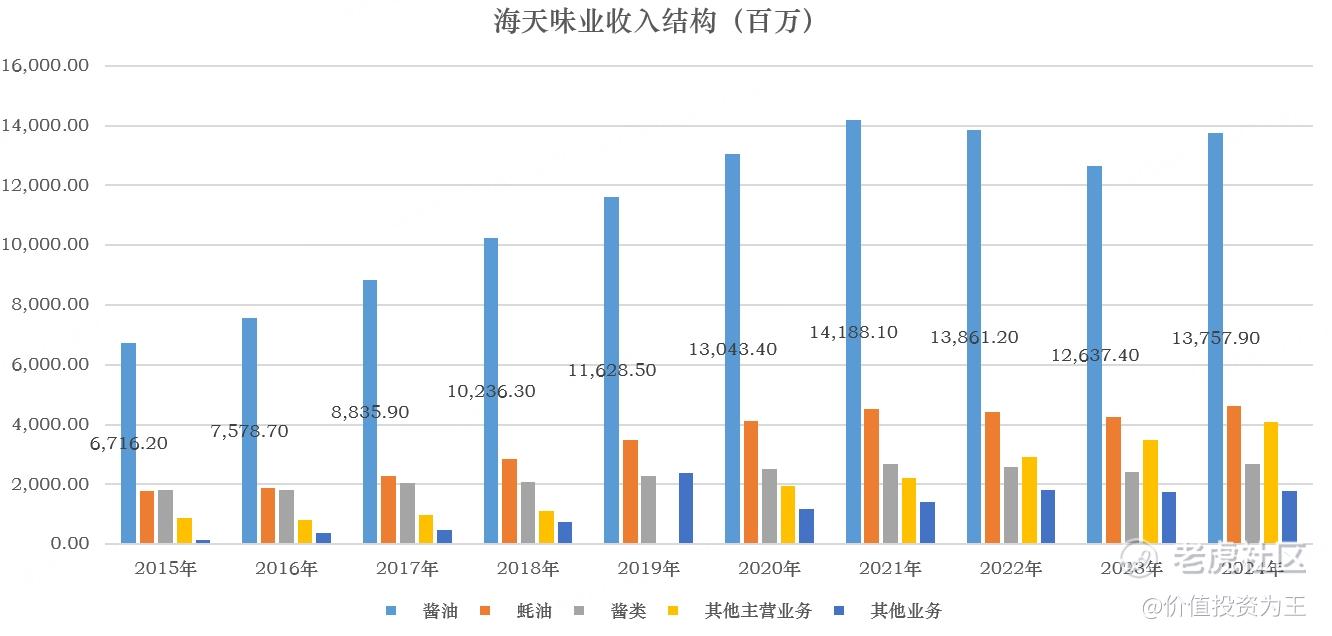

从收入结构上看,海天味业的收入主要来源于酱油,2024年收入为138亿,占总收入的比重高达51%,其次是蚝油占比17%、酱类占比10%:

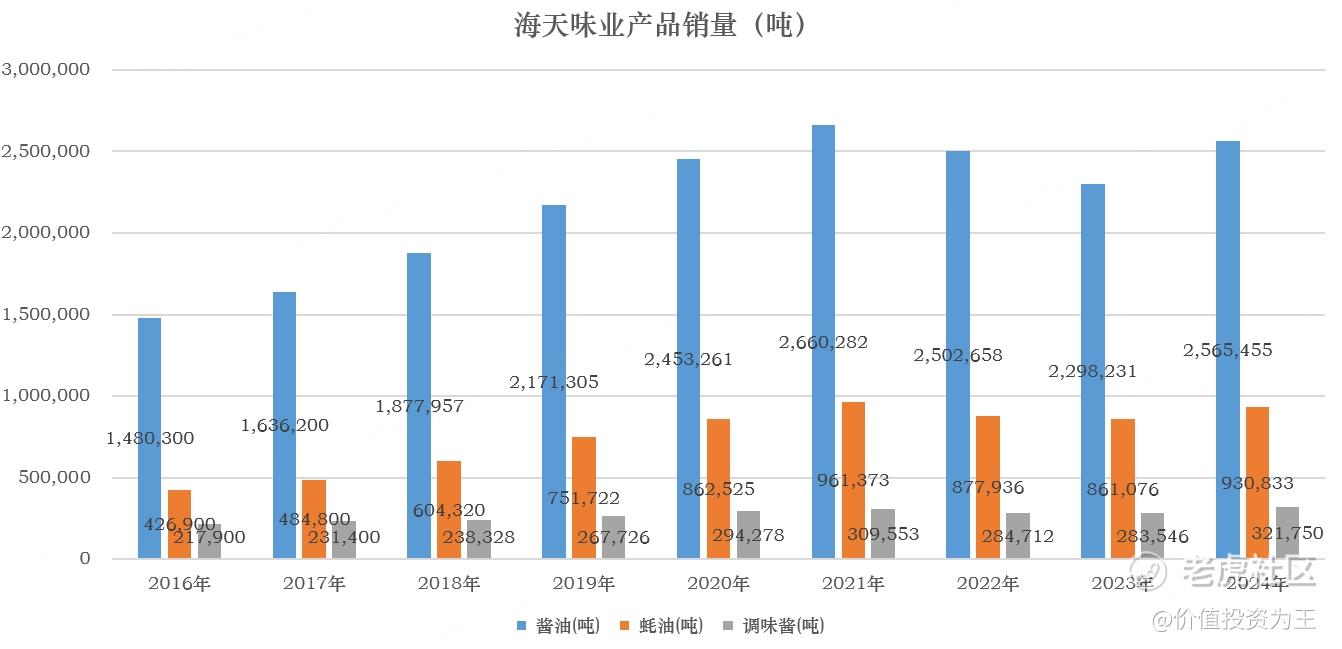

从销量上看,酱油去年销量为256.5万吨,同比增长11.6%;蚝油销量为93万吨,同比增长8%;酱类销量32万吨,同比增长14%:

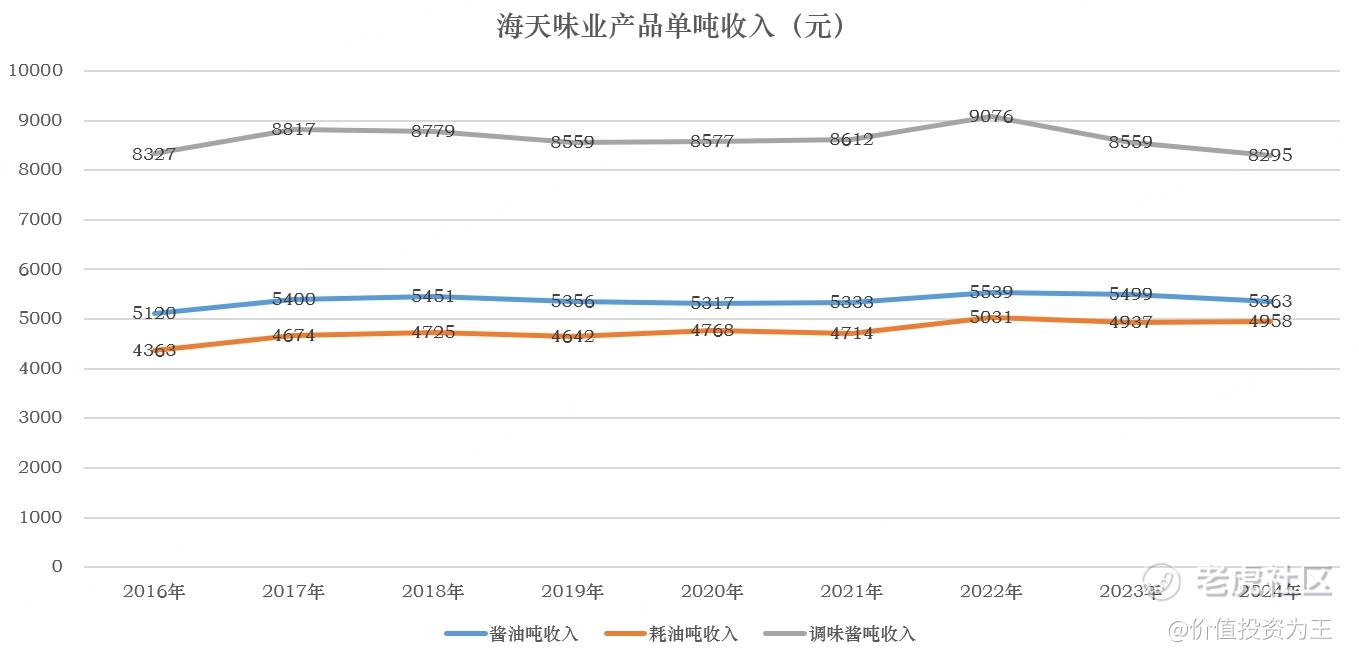

从价格上看,2024年酱油单吨收入5363元,同比下滑2.5%;蚝油单吨收入4958元,同比增长0.4%;酱类单吨收入8295元,同比下滑3%:

由此来看,海天味业增长秘诀主要是销量提升,过去9年,产品售价增长不明显,没有明显的消费升级趋势。

因此,海天未来的增长点主要是销量提升。

目前,海天已经是调味品行业第一,还有增长空间吗?

根据弗若斯特沙利文报告,海天虽然是中国调味品行业的领导者,按2024年的收入计,在中国调味品市场排行首位,但海天的市场份额仅为4.8%!从全球调味品市场来看,海天的市场份额仅为1.1%!

由此来看,海天的市场占有率仍有提升的空间!

增长无需担忧,海天相比其他海外同行又是否足够优秀?毕竟港股市场仍是外资掌握定价权,若比其他海外巨头更优秀,港股折价率或大幅收窄,譬如宁德时代和恒瑞医药之间的区别。

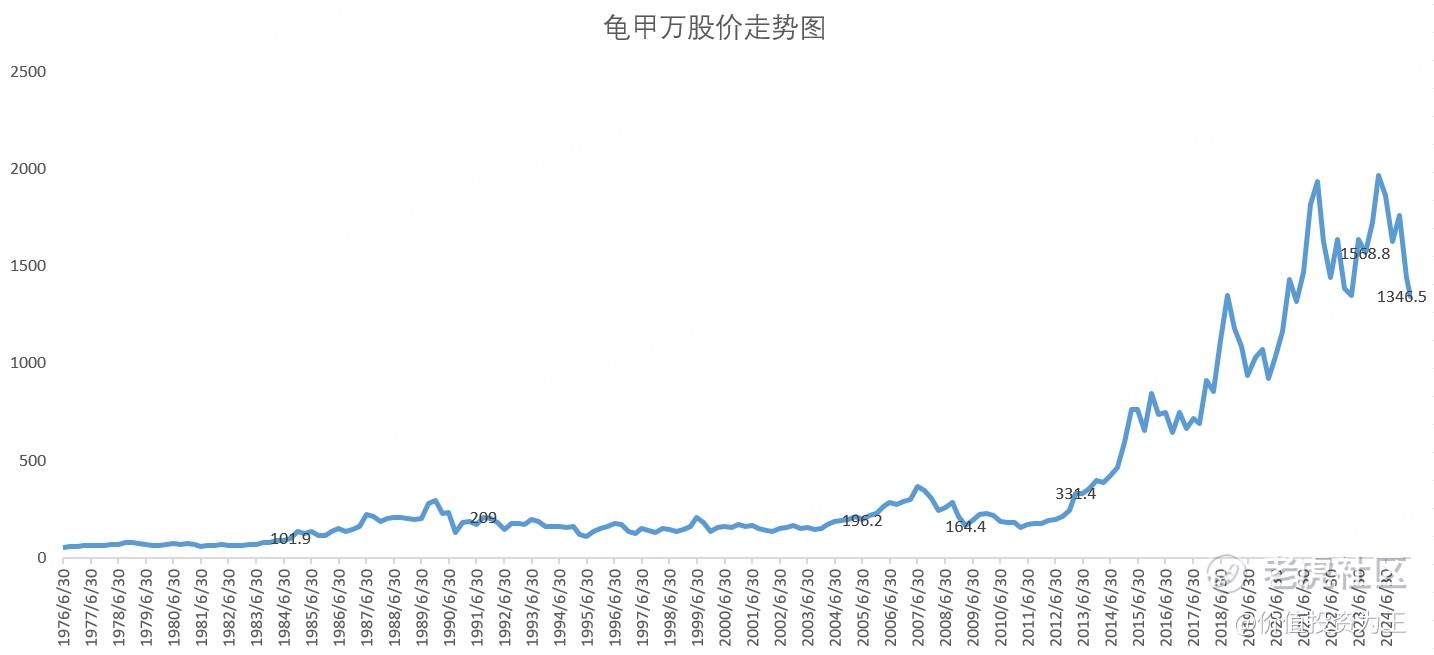

在招股书中,海天味业虽然列举了联合利华、卡夫亨氏、雀巢等竞争对手,但从产品上看,和海天味业更相似的是龟甲万。

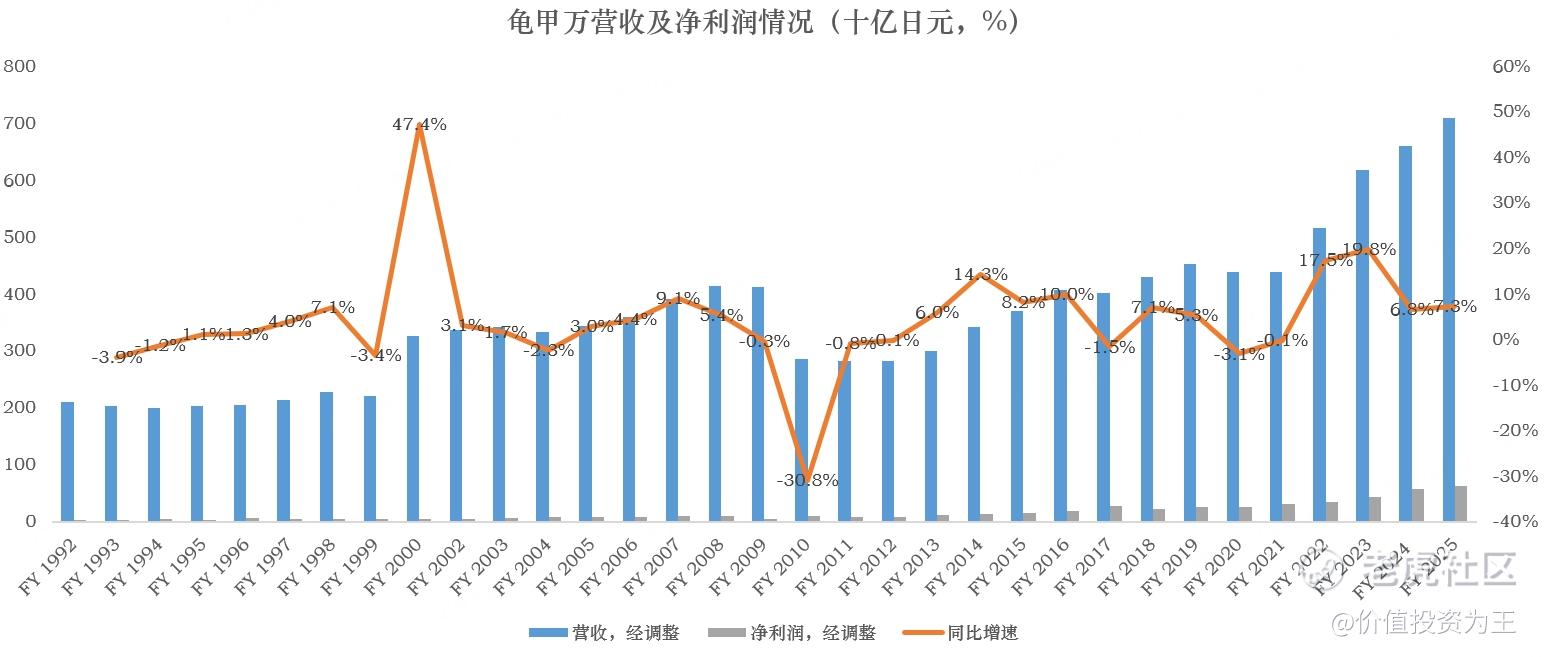

龟甲万是世界上最著名的醬油品牌,企业家族历史可以追溯至1600年,目前在日本上市,核心业务是调味品,主要是酱油,另外有豆汁等饮品及即食食品业务。

从股价走势来看,龟甲万是妥妥的大牛股,走势远好于日经225指数:

从业绩上看,龟甲万2025财年(截止2025年3月财政年度)营收7090亿日元(约356亿人民币),同比增长7%,调整后净利润638亿日元,同比增长10.6%:

今年一季度,龟甲万营收同比增长4.5%,毛利率下降1.6个百分点,毛利润下降0.28%,管理层预计未来两年营收增速在5%、营业利润增速在3%左右。

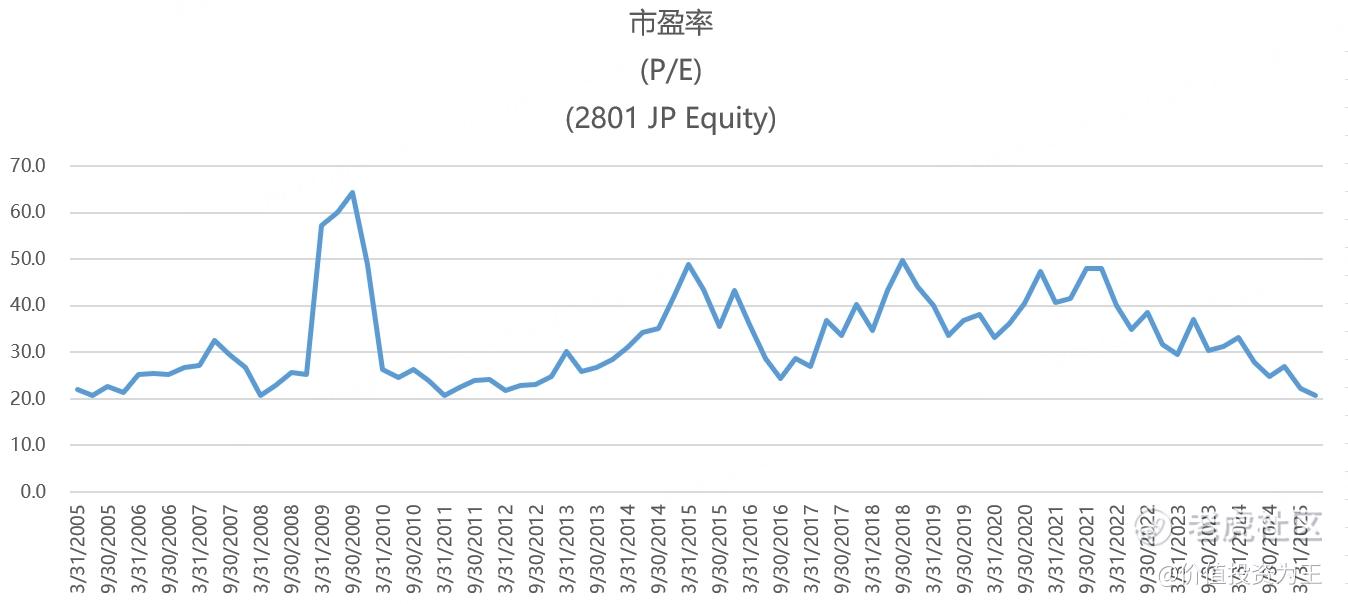

受增速放缓及日本无风险利率提升影响,龟甲万自去年7月以来股价大幅下跌,目前的市盈率为22倍,远低于以往30-50倍的估值:

从盈利能力来看,龟甲万的净利率只有9%左右,远低于海天味业的23%。

龟甲万分红比例为38%,股息率1.7%,同样低于海天味业75%的分红比例和1.87%的股息率。

由此来看,海天味业对比海外同行,无论是成长性还是盈利能力方面,都比较突出,H/A折价率或较小。

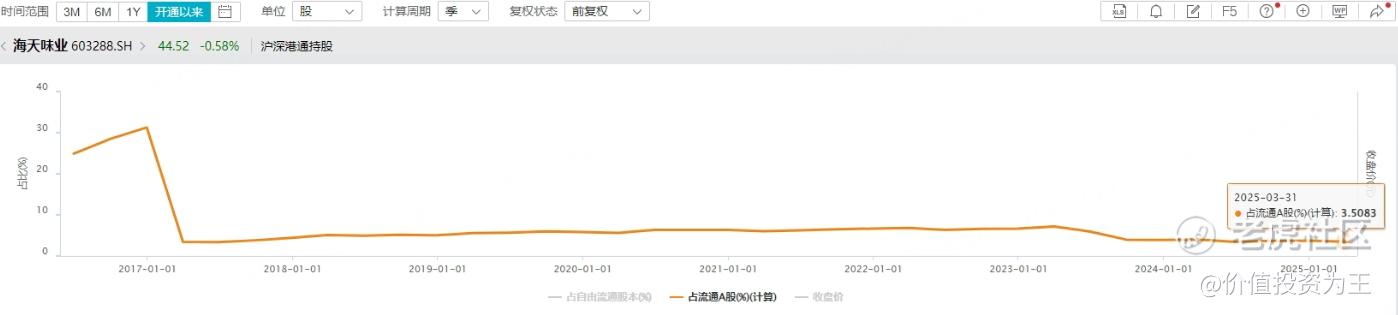

不过,目前,外资持有海天的持股比例并不高,沪深港通只占了3.5%的流通盘,远低于宁德时代的14%、恒瑞医药的6%。

海天港股上市后能否得到资金青睐,尚有不确定性。

长期来看,海天的市盈率为37倍,较为合理,未来股价走势主要靠业绩增长带动,很难大爆发了,低风险投资者可以多多考虑: $海天味业(603288)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51