特朗普力挺核能新政引爆行情!Oklo是泡沫还是机遇?

核能技术公司 Oklo 受特朗普总统签署的扩大美国原子能电力消费等行政令影响,上周五股价飙升 23%。Oklo 今年股价虽上涨 130%,但波动较大,其潜力与政府对核裂变行业的推动紧密相连。该公司设计的紧凑型快堆具有独特优势,且采用 “能源即服务” 模式,尽管目前无营收且估值高、风险大,但若技术可行并实现规模扩展,未来收入和利润潜力不容小觑。

作者:Harrison Schwartz

核能技术公司Oklo在特朗普总统签署行政令扩大美国原子能电力消费并加速新反应堆申请审批后,上周五股价飙升23%。目前,核电站许可证的获取可能需要超过十年的时间,而新流程为能源部在联邦所有土地上建造反应堆开辟了一条更直接的路径。该行政令还旨在扩大美国的铀矿开采和浓缩。

自特朗普上任以来,Oklo的表现一直很好,今年股价上涨了130%。然而,其股价在50美元和20美元之间经历了起伏,如今又回到了50美元。如此巨大的波动发生在不到六个月的时间里,使得这只股票尽管估值相对较高(约68亿美元),但仍具有投机性。这种波动性通常出现在市值低于5亿美元的公司中。尽管最近其正面势头强劲,但该股票的空头头寸仍高达10%。

OKLO的极端波动性表明,公开市场在理解该公司并预测其潜在盈利能力方面存在困难,这为投资者(或看跌投机者)创造了潜在的市场低效收益机会。事实上,Oklo是一家独特的无营收公司,其潜力在很大程度上取决于政府为扩大停滞不前的核裂变行业所做的努力。

Oklo承诺解决关键核挑战

Oklo设计了紧凑型快堆,以产生约15-50兆瓦的电力,大约足够为一个数据中心或一个小工业区提供动力。这些反应堆可在数十年内无需补充燃料运行。它们体积小且模块化(能够大规模生产并通过卡车运输)。这些反应堆旨在使用高浓缩低浓铀燃料(“HALEU”),从而实现更高的效率、更小的核心、更长的使用寿命和更少的废物。

Oklo的商业模式旨在不销售设备,而是通过长期购电协议或“能源即服务”模式销售电力。这种模式可能对快速增长的数据中心行业具有吸引力,使其能够在不需要高资本投资门槛的情况下实现电力增长。

该公司曾有OpenAI(“ChatGPT”)的首席执行官山姆·奥特曼担任董事长。奥特曼于四月辞职,导致股价暴跌,以避免潜在的利益冲突,因为Oklo正在寻求与OpenAI和其他领先人工智能公司建立战略合作伙伴关系。尽管这让许多人感到失望,但可能是必要的,这也凸显了该公司在与这一高能耗领域同步发展方面的理想时机。

尽管Oklo尚未产生营收,但它已经在签订长期协议。其牛市始于去年年底,就在特朗普当选后不久,以及其宣布与数据中心开发公司Switch Technologies达成非约束性主购电协议之后。该协议涉及通过其极光能源平台在2044年前提供12吉瓦的电力。

该公司计划在2027年底或2028年初启动其首个商业小型模块化反应堆。Oklo最近完成了其爱达荷州场地的钻孔作业,计划在那里建造其首个小型工厂。其管理人员提到,瓶颈在于其向核管理委员会提交的许可证申请,该申请将在今年年底提交,用于一个75兆瓦的反应堆设计。随后在上周五下达的加速此类申请的命令意味着Oklo可能会比预期更快地进入开发阶段。

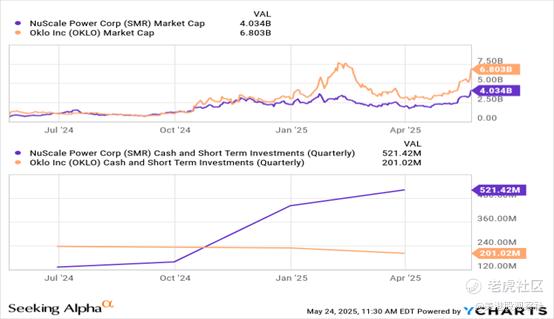

有几家公司具有类似的重点。NuScale Power非常相似,专注于50-80兆瓦及以上的大型SMR。NuScale在商业时间表上处于领先地位,已经获得核管理委员会的设计批准,但其商业交付可能要到2030年。这两只股票通常呈正相关,但Oklo的市值更高,而现金余额较低:

尽管这两家公司是竞争对手,但它们处于一个新兴市场,因此一家的成功可能会使另一家受益。这可能涉及技术发展、关键员工以及小型模块化反应堆与商业客户的普及。它们专注于稍有不同的市场,Oklo似乎在数据中心市场具有优势,因为其设计的反应堆尺寸较小。

Oklo的估值极具投机性

很明显,Oklo设计的产品可能非常适合解决电力需求增长的需求(在经历了数十年的停滞之后)。天然气未必是最好的解决方案,因为其长期运营成本较高。而其他可再生能源虽然在技术上取得了优势,但缺乏所需的稳定性。在其传统发展中,核电可能过于昂贵(无论是初始成本还是长期成本),且开发周期较长。

SMR有望解决与可扩展性和废物相关的关键问题,但初步数据表明,它们可能仍面临成本和时间超支的风险。在这一点上,我们无法确定这是否会随着SMR行业的商业化扩展而得到改善。根据Oklo的展示,其目标是实现每兆瓦时40-90美元的平准化电力成本,这显著低于大型先进核电站和可再生能源,略低于带有碳捕获的天然气。

对Oklo的估值是一个重大挑战,这取决于三个关键因素。首先,它需要多少资本投资来满足其持续的现金消耗和即将出现的资本支出需求?其次,其项目的投资回报率,无论是短期还是长期,将会怎样?第三,Oklo的SMR技术是否会在传统电力公用事业需求方面对客户具有价值?最终,OKLO的结果可能是二元的;如果其商业发射失败,它可能会崩溃并消失;或者如果取得成功,实现规模和增长,从而在规模经济和技术革新方面形成有益的反馈循环。

Oklo与维珍银河类似,需要大量希望,使股权投资者能够给予其足够高的市值,从而在不过度稀释股权的情况下筹集资金。然而,与维珍银河不同,Oklo正在开发一种可能解决影响巨大市场根本问题的产品。Oklo还受益于特朗普对SMR行业的相对支持,以及像奥特曼这样的技术领袖之间的联系,弥合了SMR行业与现任政府之间的差距。

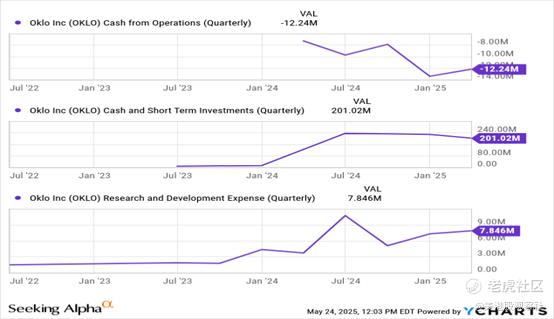

Oklo大约有120名员工,大部分支出用于研发。其现金和短期投资余额为2亿美元,使其能够在较长时间内维持当前的运营现金消耗。

市值接近70亿美元,Oklo处于以极低成本筹集资金的有利地位。一方面,这意味着Oklo的估值可能较高,特别是由于我们目前对其长期盈利能力和资金需求没有明确的预测。话虽如此,高估值是理想的,因为它限制了资金筹集的稀释影响。

公司加速发展面临的一个关键风险是其使用HALEU燃料,该燃料由美国Centrus运营的一家工厂生产。这种燃料供应有限且可能成本过高。Oklo计划将其技术扩展到利用内部回收的铀,需要复杂的供应链开发。

每座反应堆产生的收入相对可预测。例如,一座50兆瓦的反应堆以90%的时间运行,每年应运行约7,880小时,或约394吉瓦时。可再生能源的购电协议(PPA)价格约为每兆瓦时60美元,这意味着每座反应堆的收入潜力约为2,360万美元。Oklo对2028年的当前收入预测为5,400万美元,通常与这一预测相符,这取决于其是否实现多座反应堆。当然,如果我们查看与Switch的12吉瓦协议,这将是240倍,收入可能超过56亿美元,这可能在未来十年左右实现。

假设Oklo最终能够实现规模扩展,使其平准化电力成本低于60美元,或者如果电力成本上升(随着需求增长,这似乎很可能会发生),Oklo有可能获得合理的利润率。然而,Oklo实现巨额利润的时代可能要到2030年代后期或2040年代才会到来,这还非常遥远。尽管如此,即使在其目前的12吉瓦协议下,其收入和利润潜力也与其目前约68亿美元的估值相符。

总结

这种增长前景不如预期的风险是巨大的,这在很大程度上取决于在未来两年内证明其技术的可行性。特朗普政府对核能和SMR行业的支持无疑改善了时间表和前景,因为核能领域的监管障碍一直是其停滞的主要原因。然而,没有任何政治行为能让一项糟糕的技术变得出色。Oklo的数据是有道理的,并得到了技术行业领袖的支持。

从根本上说,Oklo承诺解决当前电网面临的主要问题。如果假设其在开发过程中不会遇到严重的时间和成本超支,并考虑到其最终能够实现规模扩展,使其资本和运营成本适中,那么其当前估值是合理的。

根据其明显的收入潜力和高流动性,以及其估值支持资金获取,Oklo并不一定被高估。同时,它缺乏实现商业概念所需的证明,因此不能说它被低估了。它极具投机性,在2035年要么不会产生任何收入(如果未能成功),要么可能有数千亿美元的收入。

$Oklo Inc.(OKLO)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61