关税冲突阶段性缓和,可以关注哪些板块?

5月12日,中美两国宣布暂停原定于4月实施的新增关税,为期90天。美国对中国出口产品的实际关税税率从107%降至39%,中国对美国出口产品的实际关税税率从144%降至30%左右。

随着关税问题阶段性缓和,权益市场的配置策略如何调整?本文将展开讨论。

·出海产业链优于传统出口链,趋势将延续强化

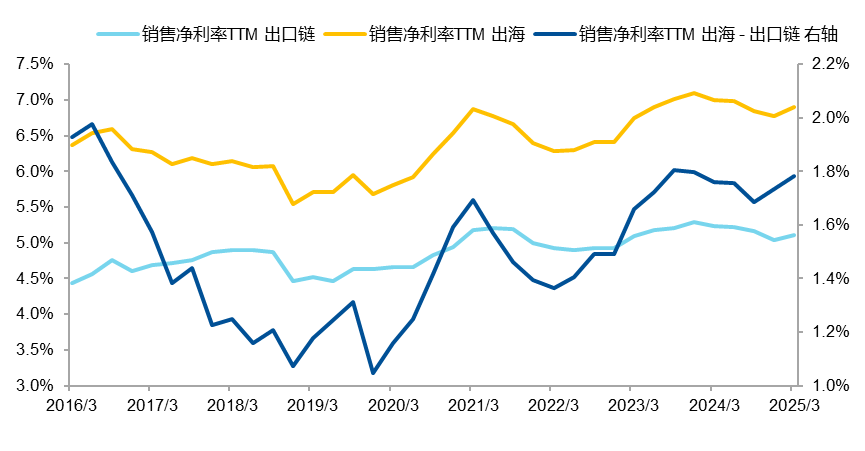

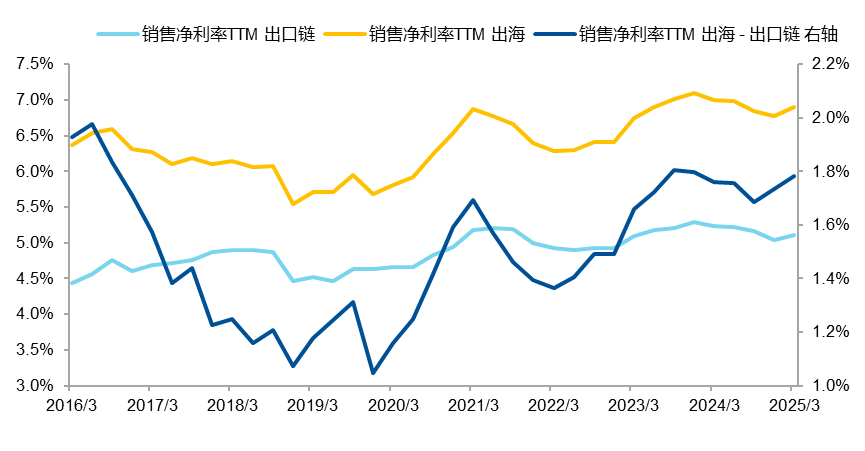

当前产业结构的演变显示,出海优于出口的格局已基本确立。

随着出口企业盈利受到关税冲击,出海模式的相对优势将进一步放大。自2024年下半年以来,出海企业的盈利表现持续较优,展望未来,这一趋势有望延续。

图:出海公司业绩强于出口链的趋势会进一步强化

数据来源:Wind,截至2025/5/18

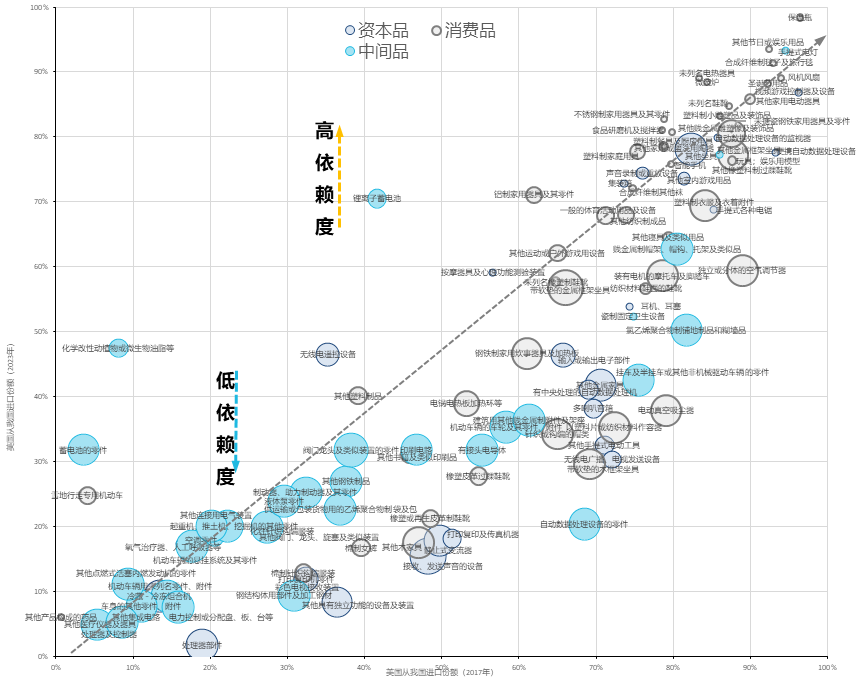

·谈判空间主要集中于通胀敏感与出口替代行业

尽管目前中美双方取得了阶段性进展,但长远来看,最终关税落地结果或将取决于美方对中国进口的依赖程度、通胀敏感性及其在全球产业链安全与科技竞争中的考虑。

具备更大谈判空间的行业主要集中于两类:其一是通胀敏感度高、美国高度依赖中国供给的领域,例如消费电子和家电;

其二则是具备自主产品竞争力、具备非美市场拓展能力的出口替代行业,包括汽车、新能源、工程机械、智能手机与船舶等板块,具有一定结构性机会。

图:4月抢&转出口需求还在,5月之后压力或变大

数据来源:Wind,截至2025/5/18

总结来看,关税影响预计将在5月起逐步反映至基本面。

一方面,年报与一季报数据已显示出出海强于出口的格局,后续有望进一步强化;另一方面,通胀敏感品类及具备全球竞争力的出口替代产业,有望在博弈中争取更大的政策弹性和边际改善空间。

在指数上,相关产品A500ETF易方达(159361,联接A/C/Y:022459/022460/022930)跟踪中证A500指数,该指数覆盖大盘核心资产,采用了行业均衡的选样方法,从各个行业中精选出市值较大的500只证券作为样本,以确保指数样本的行业市值分布与整体市场保持一致,能够更全面地反映各行业最具代表性的上市公司的整体表现,为投资者提供一个更加均衡和多元化的市场投资工具。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61