从流量到留量,哔哩哔哩如何续写盈利篇章

B站的盈利能力越来越清晰了。

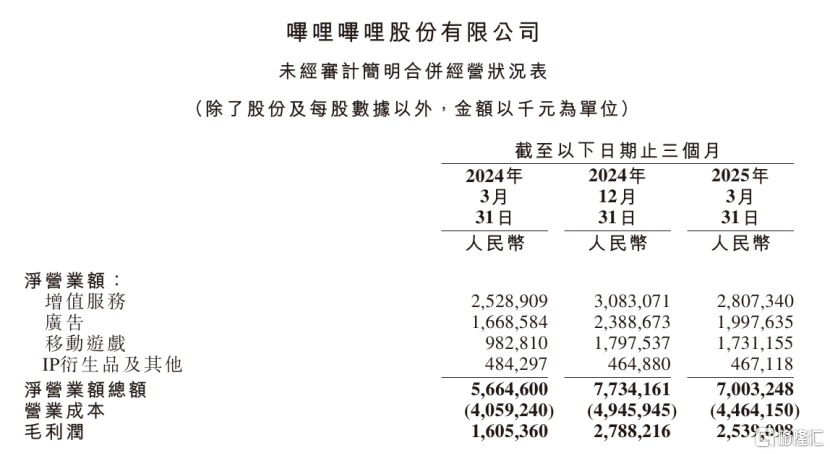

5月20日盘后,哔哩哔哩(NASDAQ:BILI;HKEX:9626,以下简称“B站”)发布2025年Q1财报,数据显示,公司总营收同比增长24%至70.0亿元。

财务的结构性优化成果尤为显著。Q1高毛利的广告与游戏业务收入提升,带动毛利润同比大增58%,毛利率连续11个季度环比增长至36.3%,创历史新高。

值得关注的是,传统上Q1广告收入弱于Q4购物旺季,B站在市场普遍担忧一季度广告淡季拖累利润的背景下,不仅广告业务稳健增长,并且凭借游戏业务超预期增长叠加运营费用管控,推动公司经调整净利润达3.6亿元,连续多季度实现盈利,打破市场对季节性波动的担忧,验证了其商业化模型的抗风险能力。

对此,市场同样给出积极反响,次日港股开盘一度涨近7%。

当前,B站的收入结构已从早期单一依赖游戏业务的模式,转向增值服务、广告、游戏及IP衍生品四大板块的协同体系。本季度营收与利润的双重增长,亦标志着其生态重构战略迈进成果兑现期。

一、用户规模与质量协同突破,付费转化效率提升

这次Q1数据表明,在《牧神记》、《凸变英雄X》等优质内容持续出圈的背景下,B站用户增长正从“量变”转向“质变”。

从用户规模上来看,在3.68亿的月均活跃用户(同比增长8%)与1.07亿的日均活跃用户(同比增长4%)保持稳健增长的同时,用户日均使用时长108分钟创历史新高,总使用时长同比提升7%,反映出社区内容供给与用户需求的高度匹配。

有市场人士猜测,B站用户增长的其他驱动因素可能来自如与春晚直播合作带来的流量沉淀。

当然,用户的留存质量更值得关注。

一季度2.64亿正式会员(同比增长12%)的12个月留存率稳定于80%,入站考试机制筛选出的高黏性用户成为社区基石。这一群体的活跃行为(如弹幕、动态发布)构成社区内容生产的底层动力。

更关键的是,B站通过分层运营将泛流量转化为高价值用户,一季度付费生态表现亮眼。

目前B站用户平均年龄达到26岁,核心用户消费能力的逐步提升成为助推B站业绩成长的源动力。其中大会员数达2351万,同比增长7%,其中超80%为年费或自动续费用户,用户付费意愿与平台内容价值形成正向循环。

另外,B站社区的变现模式也在加速落地。UP主充电收入同比激增200%,150万创作者通过广告、直播等方式变现,直接反映出用户为优质内容付费的意愿与能力。

深层次来看,月均167亿次的用户互动中,不仅包含弹幕、转评赞,更涵盖直播的虚拟礼物、动态等深度行为,表明用户与创作者的情感联结已超越浅层内容消费,为广告、直播等业务提供高转化率的流量基础。

二、高毛利业务构筑持续增长引擎,盈利路径走向良性循环

以现有节奏来看,对于未来B站增长潜力的释放预期,高毛利的广告和游戏业务共同构筑起其商业化的确定性基底。

在广告业务,B站广告收入增长20%至20亿元、效果广告同比增长超30%的背后,在于平台对消费场景的深度重构。

一方面,通过对用户需求和消费决策场景的精准卡位,B站凭借中长视频内容的竞争力已形成家电家居等垂类内容高地,超1亿用户在B站消费家居家电内容,带动相关广告收入增长近40%。

另一方面,AI类广告收入近400%的爆发式增长,显示出平台对新兴商业需求的承接能力。作为国内AI内容最多、心智最强的社区,随着各类AI产品进入推广期,B站年轻化用户群体成为厂商必争之地,一季度35%的广告主增量就充分印证平台商业价值的提升。

游戏业务的增长逻辑则呈现另一种协同范式。一季度,B站游戏业务收入为17.3亿元,76%的增速远超其他板块,成为拉动营收增长的核心变量。

在《FGO》、《碧蓝航线》等长青游戏保持稳定收入基础上,进入第七个赛季的SLG游戏《三国:谋定天下》继续吸引着新老玩家。通过赛季制内容更新维持用户活跃度,配合月底周年纪念版上线的内容深化,该产品作为长线运营游戏的ARPU值有望进一步提升。这种运营模式恰与B站用户高粘性、重互动的特性形成共振。

在深化长线运营的同时,B站还积极探索更多年轻化游戏品类,打开多元增长曲线。目前公司已有四、五款游戏做好准备在等版号。

此外,游戏社区的专业化建设进一步巩固,索尼、微软、育碧等国际厂商及小岛秀夫等知名制作人入驻,推动一季度游戏内容播放时长同比增长14%,不仅转化出更高的用户付费意愿,更使B站逐渐脱离单纯渠道角色。

三、结语

在内容平台竞争中,持续平衡生态质量与变现节奏是关键。此次B站的一季报可谓是给了市场一个小惊喜。

对此,中金公司、招银国际、开源证券、大和、汇丰银行等一众券商机构对于B站的后市发展先后给出“跑赢行业”、维持“买入”等积极评价。身为投资者,我们理应给其多一些时间和信心。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51