木头姐、佩洛西联手押注!Tempus AI值得吗?

Tempus AI是一家医疗保健技术公司,过去发展迅速,最近一个季度也是如此。今年余下时间前景良好,盈利能力也在提升 —— 不过 Tempus AI 仍在亏损。有外国分析师认为,尽管公司有潜力,但并非低风险股票,且估值也不低,所以并非适合所有人的选择。

作者:Jonathan Weber

公司概况

Tempus AI 这个名字让人以为它是一家专注于人工智能的公司,实则不然。公司十年前成立时名为 Tempus Labs,直到两年多前才更名。有些公司会时而更名,以附和热门主题,即便其底层业务与之无关,所以部分投资者可能将此类更名视为警示信号。但在 Tempus AI 这边,公司确实在业务和产品中运用人工智能,更名以凸显人工智能产品的重要性无可厚非。

不过,Tempus AI 起初并非人工智能或科技公司,而是一家医疗保健公司,只是其 “科技范儿” 的业务对人工智能的运用日益增加。

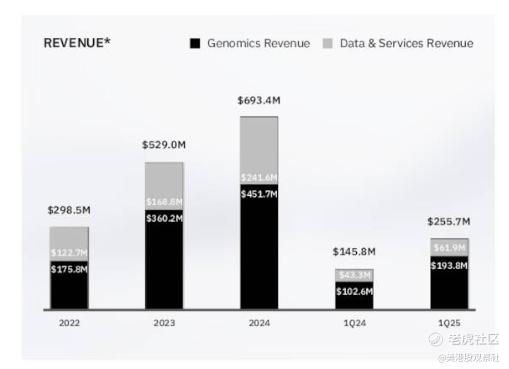

Tempus AI 旗下有两大主要业务单元,最大的当属基因组学业务,约占公司总营收的四分之三(最近一季度为 1.94 亿美元)。另一个业务单元是数据与服务,贡献剩余四分之一的营收,最近一季度为 6200 万美元。从公司近期财报展示的图表可见,近年来这两大单元增长迅猛:

2022 年至 2024 年,Tempus AI 的收入翻了一番多,年增长率达到 52%。基因组学业务增长最快,年增长率为 60%,数据与服务业务稍慢,但也有 40% 的增速。最近一季度亦是如此 —— 基因组学业务增长达 89%,数据业务增长为 43%。总体而言,公司增速达 75%。这不仅是卓越的绝对增长表现,相较于 2022 年至 2024 年的平均增长率也毫不逊色。

然而,要指出的是,这一成绩部分归功于并购。今年 2 月,Tempus AI 收购 Ambry Genetics,该收购为公司第一季度贡献了 6000 多万美元营收。若无此收购,与去年一季度相比,今年增长会大幅降低,不过即便如此,公司原有业务也有良好增长。全年来看,Ambry 收购影响显著,正因如此,今年收入增长预计高达 80%,远超过去两年的增长率,得益于并购带来的积极影响。2026 年初,当这次收购的影响消退后,除非公司再有大型收购,否则增长将放缓。

即便 2026 年 Tempus AI 业务增长放缓,相较于今年预计的强劲 80% 增长,其仍有望保持良好增速。2023 和 2024 年即便没有类似 Ambry 的收购,增长也颇为可观,而且公司涉足的是大型增长市场。

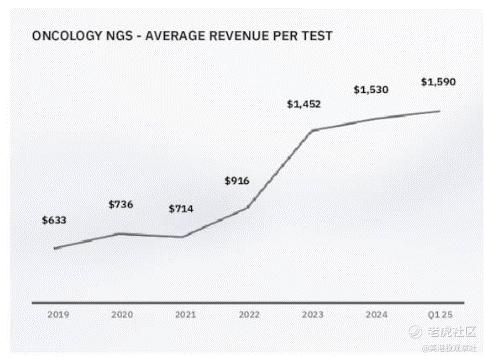

诊断市场价值数千亿美元,据预测,到 2030 年将保持两位数的增长率。而 Tempus AI 专注于肿瘤学检测,使其置身于诊断市场的快速增长细分领域。公司检测量也在稳步增长 ——2024 年增长 24%。随着时间推移,Tempus AI 每次检测可收取更多费用,如下图所示:

得益于市场增长和定价优势,基因组学业务未来将延续良好表现。

Tempus AI 凭借与数千家医疗机构以及超半数美国肿瘤学家的合作,积累了海量数据集,用于训练不同的人工智能算法。公司借此数据及其研究成果获利,例如与阿斯利康(AstraZeneca PLC)达成的 2 亿美元交易。数据业务在最近一季度增长达 43%,较 2023 和 2024 年的增长率有所提升,似乎增长在加速。随着人工智能在药物研发和发现中的日益重要,Tempus AI 的这一业务受益匪浅,未来几个季度增长有望进一步提速。

未盈利与估值问题

Tempus AI 的业务增长极为强劲,其在医疗保健和人工智能等增长市场的布局对其未来业务发展是利好因素。

遗憾的是,Tempus AI 仍在亏损。最近一季度,调整后息税折旧摊销前利润(EBITDA)为 - 1600 万美元,净亏损约 7000 万美元。调整后 EBITDA 较去年同期的 - 4400 万美元有所改善,但公司仍在亏损,即便剔除各种项目,包括折旧、摊销、股权激励费用等。

过去一年,Tempus AI 的毛利润从 7800 万美元增至 1.57 亿美元(经调整,但 GAAP 数据几乎相同)。相当一部分开支是固定成本,例如研发费用。如果 Tempus AI 能保持毛利润的稳步增长,运营杠杆将助力公司在可预见的未来实现盈利。管理层预计 2025 年底前实现调整后 EBITDA 盈利,相较于 2024 年将有显著改善,但这并不意味着公司能摆脱净亏损,尤其是在 GAAP 标准下,股权激励费用并未剔除。

Tempus AI 目前估值约 110 亿美元,基于管理层今年 12.5 亿美元的营收指引,销售倍数约为 9 倍。分析师预计明年公司 EBITDA 约 1.22 亿美元(今年可忽略不计),这意味着 EBITDA 倍数高达 90 倍 —— 绝对而言,估值相当高昂。

可以说,Tempus AI 未来几年有望保持良好增长,凭借运营杠杆逐步提升利润率。根据不同的增长假设,当前估值或有合理性,但我并不确定。

至少目前,Tempus AI仍未实现盈利,且无法保证今年能扭亏为盈。员工股权发行导致稀释效应,且财力雄厚的医疗保健巨头也可能进军 Tempus AI 的业务领域 —— 稳健性投资者不太值得以 90 倍的明年预期调整后 EBITDA 估值来买入。不过,对于渴望成长、勇于进取的投资者而言,Tempus AI 或许是个不错的投资标的。

$Tempus AI(TEM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51