唯品会:再度跌向谷底,这次还有回购托底吗?

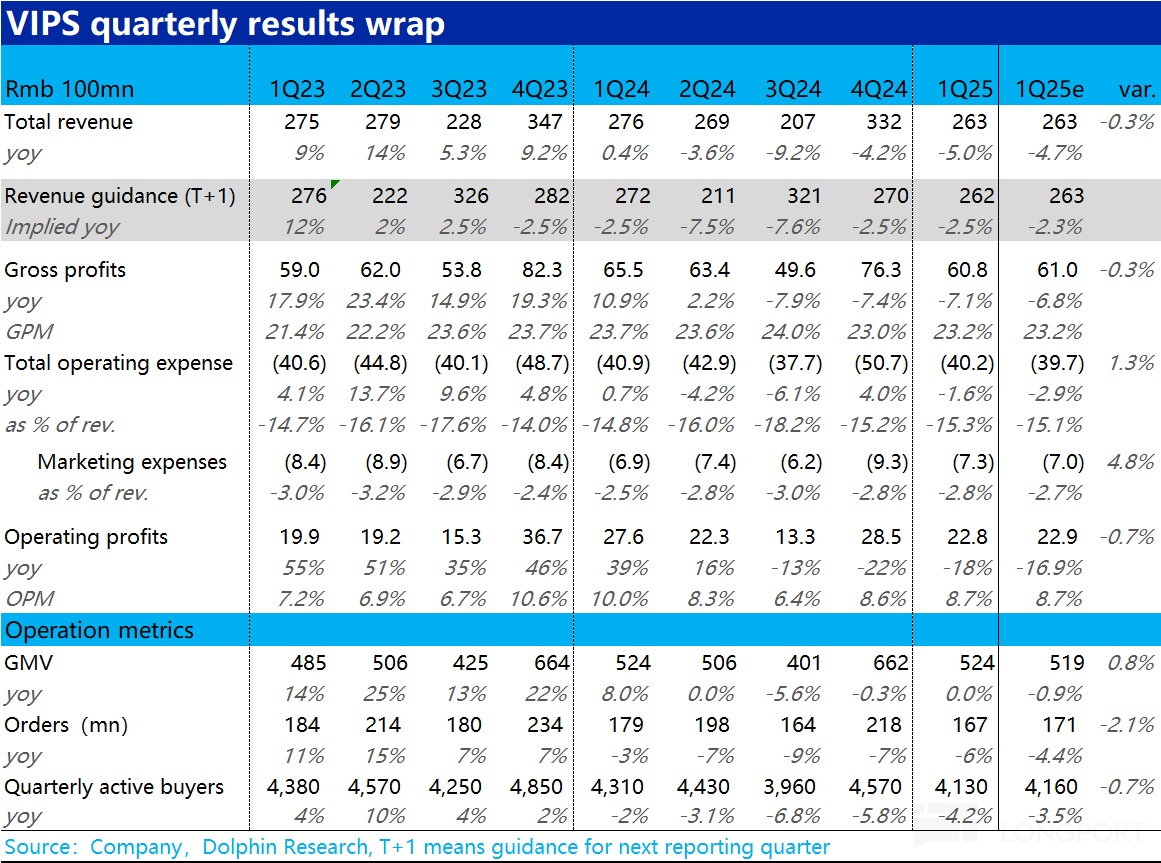

北京时间 5 月 20 日美股盘前,$唯品会(VIPS.US) 发榜了 2025 年 1 季度财报,概括来看属于预期内的差,收入和利润双双负增长,活跃用户也继续流失。但对此市场也早有预期,各项指标大体都和预期接近,具体来看:

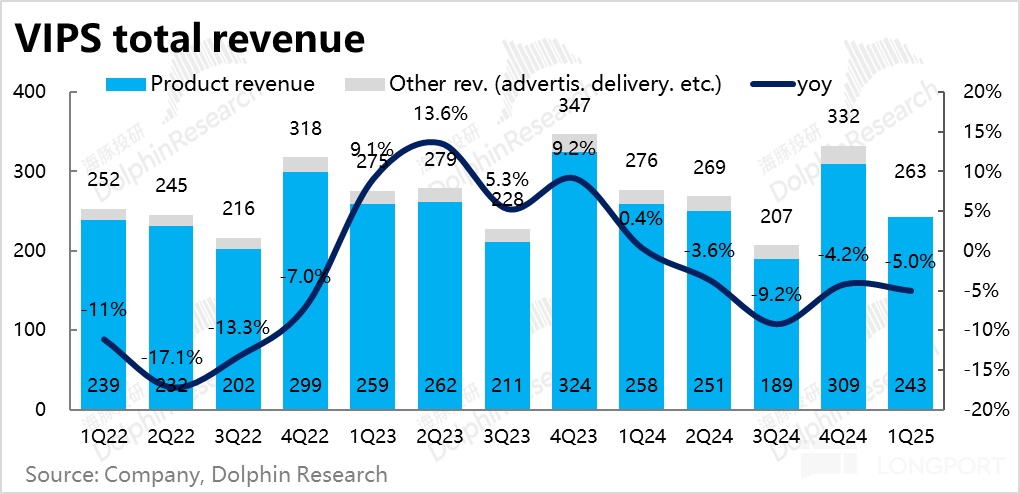

1、整体业绩上,本季度唯品会总营收同比负增长 5%,处于先前指引区间的下限(-5%~0%),但市场对此有充分预期,彭博卖方预期中值为负增长 4.7%。并不算预期外 “爆雷”。

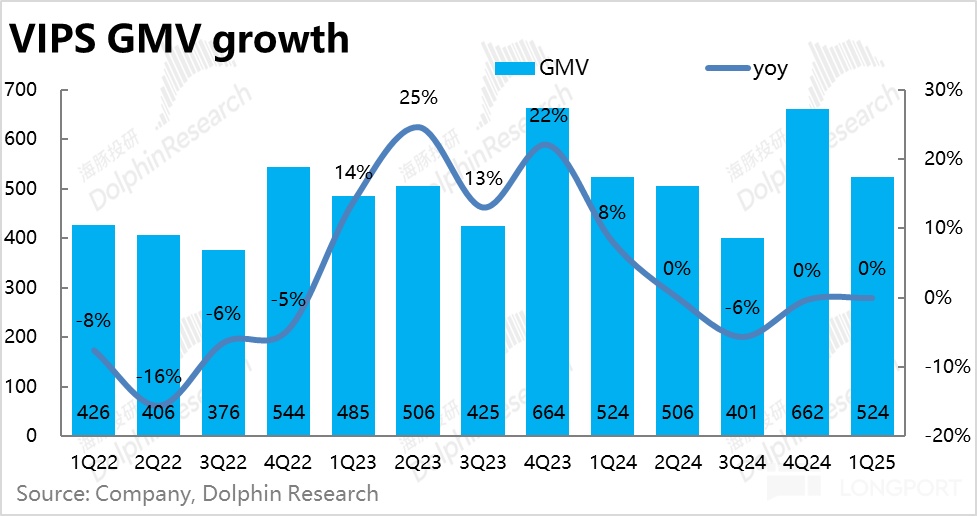

2、核心经营指标上,本季度唯品会 GMV 同比近乎持平,相比市场预期的负增长 0.9%,算是略超预期。守住核心业务指标没有下滑,可谓是本次业绩的 “出彩” 之处了。

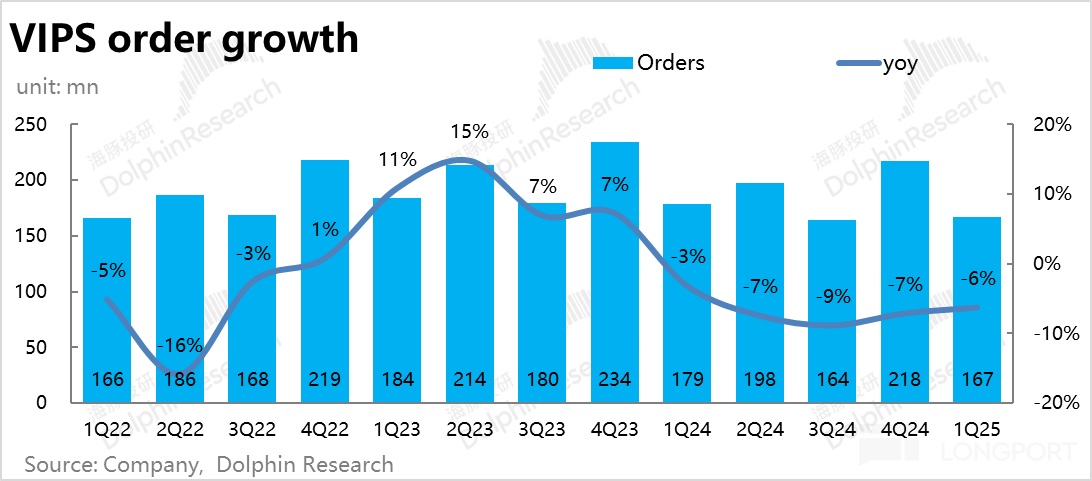

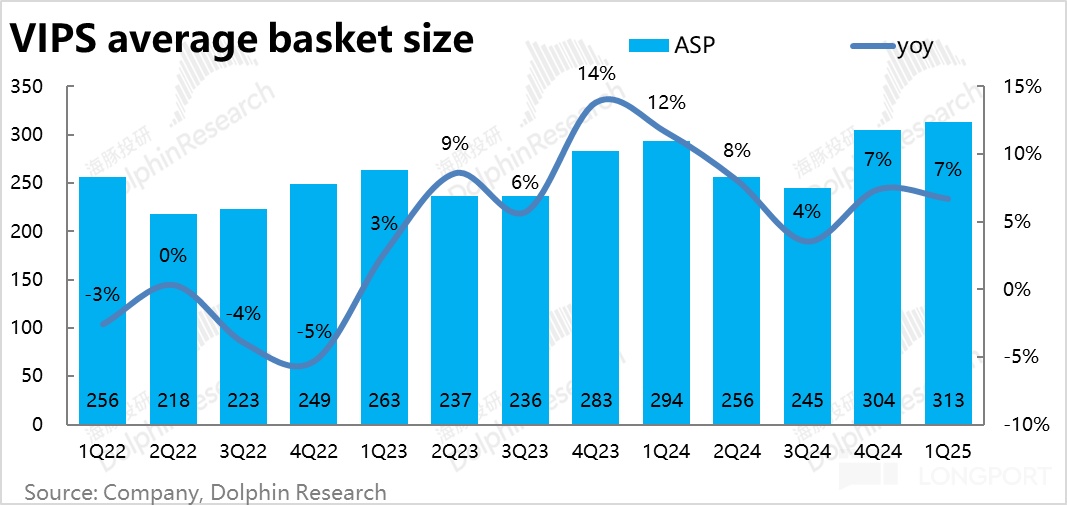

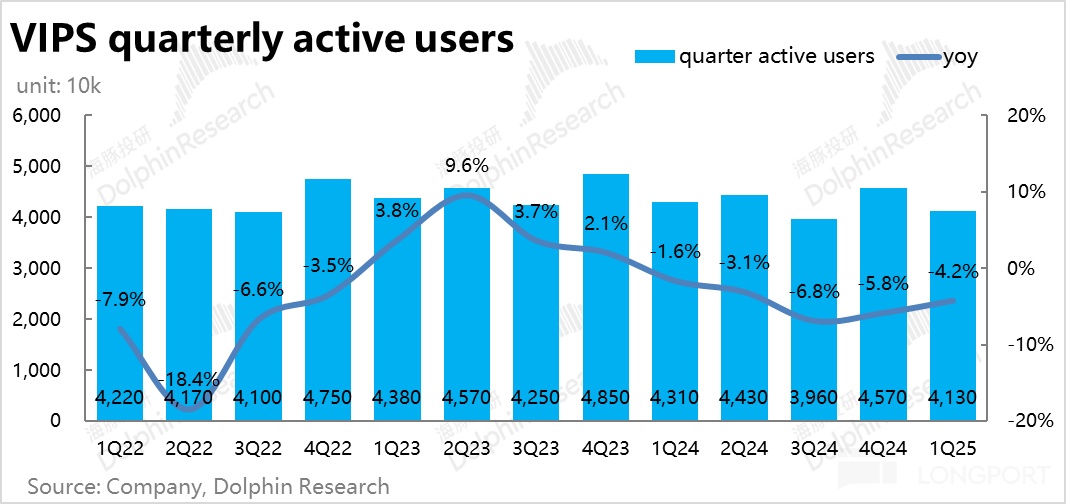

具体来看,活跃用户数和订单量本季度还是下滑的,前者同比减少了 180 万人(约 4%),后者也下滑了 6%。但边缘用户流失的同时,核心用户进一步提纯;剩下的忠诚用户复购频次和客单价更高,从而在量跌的同时,通过价涨(客单价同比上升约 7%),守住了 GMV 指标同比持平。

不过,从收入和 GMV 之间的增速差依旧存在且并未缩窄,也可见更高的 SVIP 占比带来的更高退货率的问题也未解决。

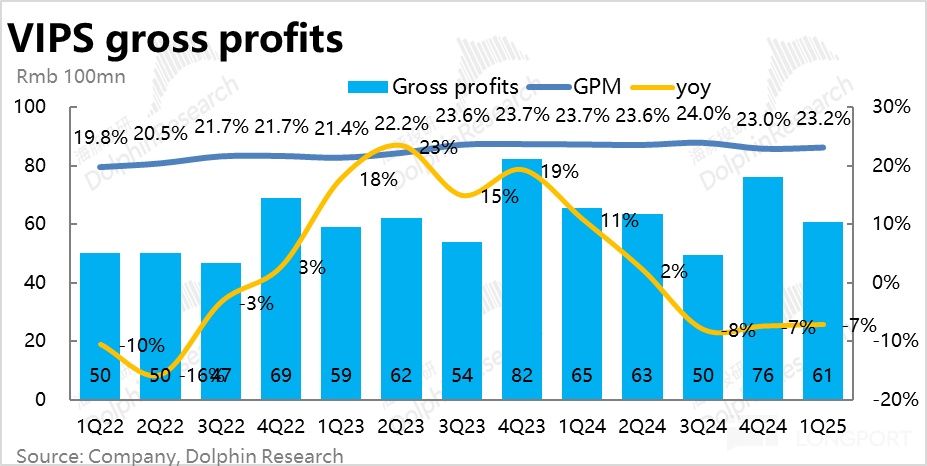

3、由于营收规模已持续数个季度的下滑(带来规模效应下滑),以及增长压力下公司可能提供了折扣&补贴等影响,本季的毛利率是收缩的、同比下降了约 0.5pct,但和市场预期完全一致。由于毛利率的走低,毛利润额同比下滑了 7%,跌幅较收入额进一步扩大。

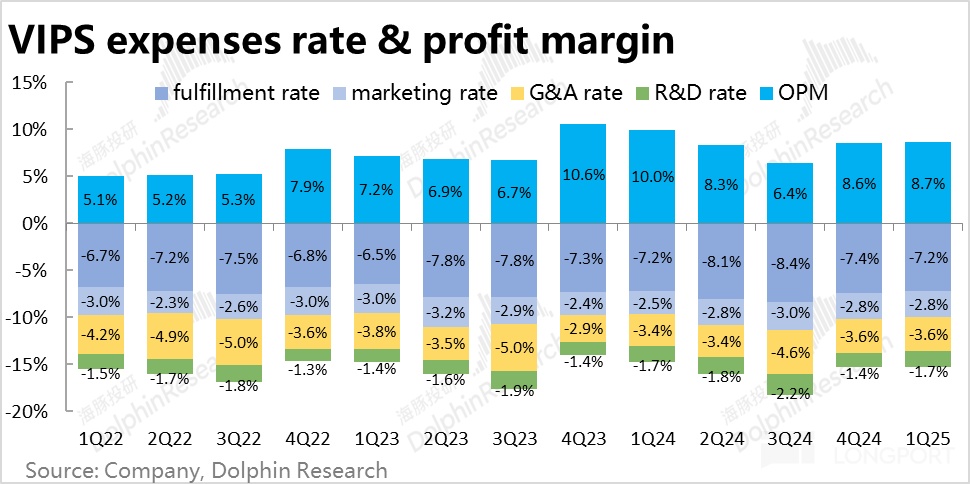

4、费用端,唯品会本季总经营支出为 40.2 亿,同比减少了 1.6%。体现出公司在业务下滑的情况下,做出了一定控费进行对冲的努力。但收入的同比下降幅度比费用更大,因此费用率还是同比扩张了 0.5pct。具体来看,营销费用本季仍同比增长了约 6%,体现出公司为了重回增长,在获客和补贴上确实增大了投入。

另外,管理支出同比也增加了约 2%(增多 0.3 亿),主要是本季记入管理费用的股权激励支出同比增加约 0.6 亿的影响。在业绩并不算好的情况下,却增加对管理层的股权激励,观感不好。

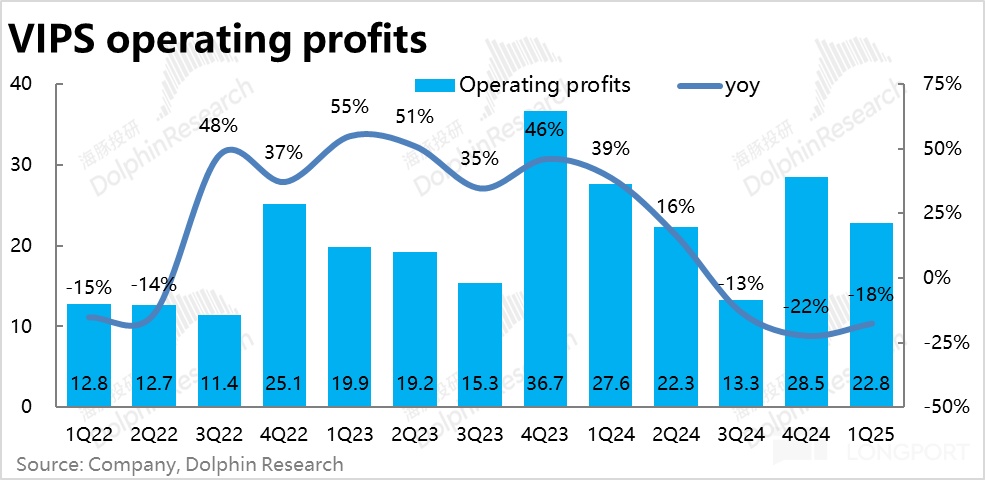

5、由于上述毛利率下滑,经营费用率也被动扩张,导致本季的经营利润率同比收窄了整整 1.3pct 到 8.7%。最终实现经营利润 22.8 亿,同比下滑约 18%,跌幅较收入明显扩大,表现可谓更差。但实际表现仍是和卖方预期近乎一致,也算不上超预期的坏消息。

6、对于下季度的指引,公司依旧是预期收入会同比下滑-5%~0%,和本季情况类似。即下季度的表现仍不会有显著改善的迹象,但同时也不会再继续恶化。也再次和市场预期近乎一致。

海豚投研观点:

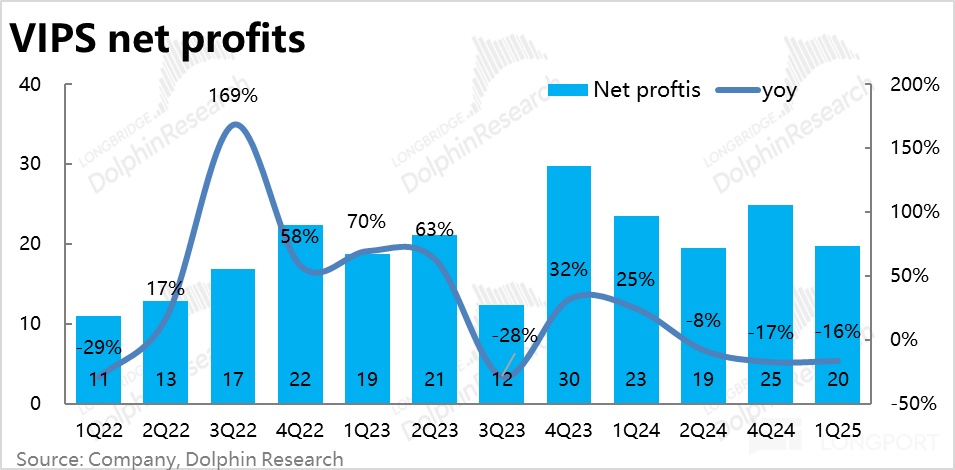

概括来看,本次唯品会的业绩属于全面性的不好。从底层的用户数、订单量,到营收、毛利润、净利润,各项关键指标全面同比下滑,且下滑幅度每传导一层,就放大一次,导致最终经营利润同比下降了整整 18%。绝对角度来看,显然是非常弱的表现。但相对角度,上述的所有指标又近乎完全符合卖方的预期,即对这次不好的业绩,市场是有充分的预期且已充分消化了的。

由于先前发布业绩的京东和阿里的电商业务表现不错,一部分资金可能提前押注了唯品会是否也能在悲观的预期下,交付超预期的实际表现。但从社零数据就可以看到,虽然在国补利好的通电类产品带动下,一季度的社零和线上零售增速确实是较去年四季有改善。但服装鞋帽品类的增长依然很差,3 月底披露的线上实物零售中穿类商品仍是同比下降 0.1%。因此主要品类集中在服饰和美妆上的唯品会表现,显然未必会和以通电产品为主的京东类似。

展望后续,公司指引下季的收入增长趋势和本季度类似, 大概率仍是同比负增长。从 4 月的社零数据看,服装鞋帽的销售增长也仍未出现明显改善迹象。中短期角度,尚没有足够的信号能够指向之后唯品会的增长会出现拐点。即便有消费刺激政策,大概率也不会针对服饰、美妆这类即可选、又非耐用品。

利润增长上,虽然我们相信如果外部压力一直很大,唯品会是有能力通过控费保住利润同比不明显下降的。但是管理层自上次财报时就表示,公司会采取措施,以修复增长趋势。可见公司当前的战略目标是找回增长,而非保住利润。本季扩张的营销费用也验证了管理层的态度。因此中短期内,利润也不会太好。

当然,唯品会的业绩不好已不是新鲜事,公司的投资价值很大一部分是在股东回报上。本季度的公司回购了价值约 1690 万的股票,力度是比较小的。可见,唯品会是采取的股价高时少回购,低时多回购的动态策略,而非保证每季度一定的回购额度。但从历史经营看,海豚对唯品会的回购意愿和能力是不怀疑的。公司管理层先前也承诺过将净利润的 75% 用于股东回报,对应公司当前市值约 10% 的回报率,仍是中概资产内第一档的。

我们按 25 财年净利润较 24 年下降 15% 的假设(保守一些),公司当前市值约对应 8x PE,和京东、阿里等同行的估值类似,不算很有性价比。因此对唯品会,仍是简易在绝对便宜的价格上,赚公司股东回报的钱为最佳选择。

以下为财报核心图标:

一、量跌价涨,再次保住 GMV 没同比下降

二、规模效应退坡,毛利率负增长

三、营销费用投入不低,费用率被动扩张,利润显著缩窄

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照81.02

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56