零跑:靠实力硬卷,新能源乱世有 “真香”!

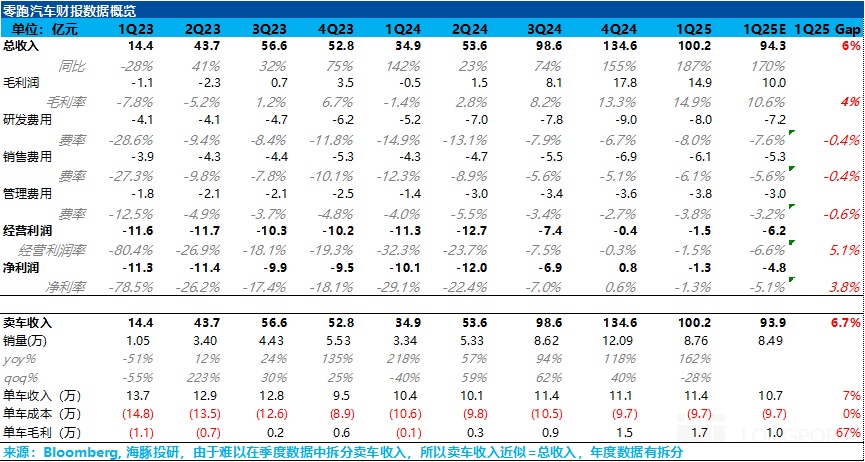

$零跑汽车(09863.HK) 于北京时间 5 月 19 日港股盘后发布了 2025 年第一季度财报。此次业绩仍然表现非常不错,已经连续三个季度 beat 市场预期。具体来看:

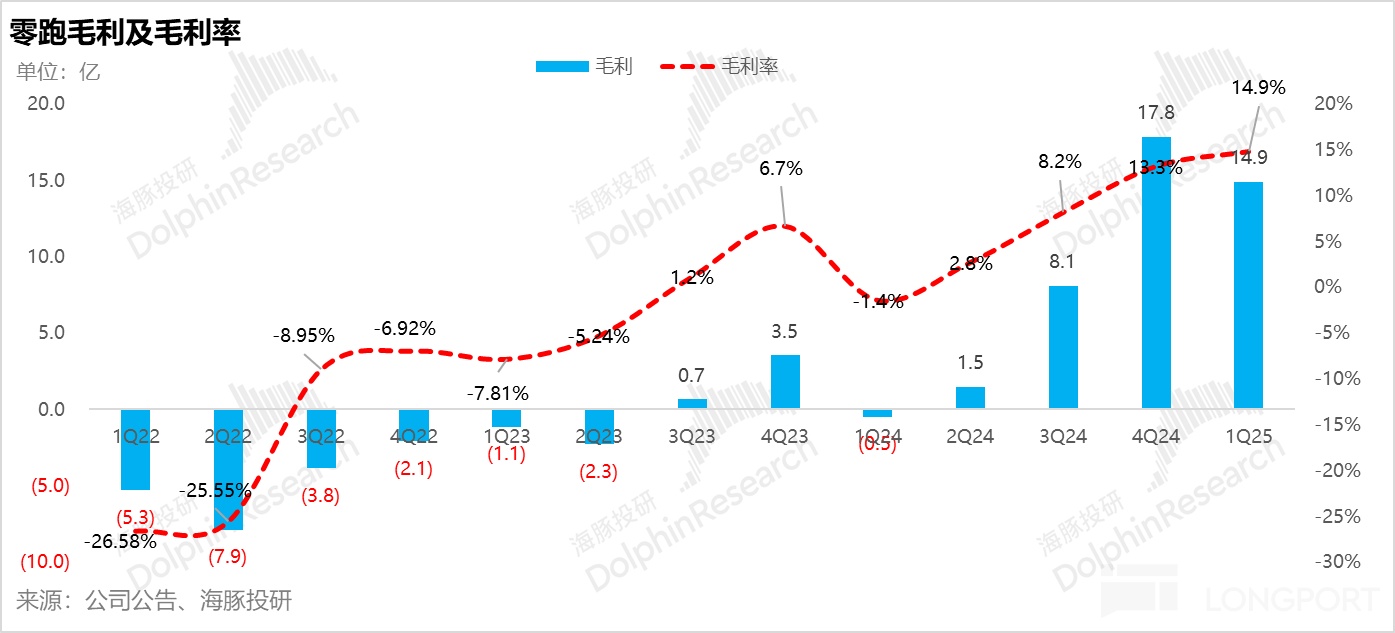

1. 毛利率在一季度销量淡季还能持续环比提升,达到了历史新高:一般新能源车企由于一季度销量淡季,汽车毛利率很难会呈现环比改善趋势,由于需要对老款车型进行降价促销(零跑也不例外),所以市场其实对一季度零跑的毛利率都是预测下滑的趋势,而海豚君看到相对比较乐观的大行预期也是预计一季度毛利率环比下滑 1.3 个百分点至 12%(BBG 预期下滑至 10.6%)。

但零跑此次非常另人意外的是,相比去年销量高峰期,零跑整体毛利率竟然还呈现了继续环比改善的趋势,达到了历史新高的 15%。

2. 战略合作收入是贡献收入和毛利超预期的主因:一季度零跑大约确认了战略合作的技术服务费 3 亿,毛利 2 亿左右,所以也是带动整体收入和毛利超预期的主因。

3. 去除战略合作影响来看,实际表现仍然超预期:去除掉这笔合作带来的收入和毛利贡献,零跑一季度毛利率大概在 13.3% 左右,和上季度保持基本持平,而卖车单价也基本稳住,在一季度销量环比下滑 28% 的情况下,这样的实际表现仍然也是要超市场预期的状态的,主要仍然是由持续降本能力所带动。

4. 二季度销量指引也不错:在二季度指引方面,零跑指引了 13-14 万辆的卖车销量,由于 4 月销量 4.1 万辆已出,相当于 5/6 月平均月销在 4.4 万-5 万辆左右, 这样的销量指引其实很不错,预计由于新车 B10 和 2025 款改款 C10 继续放量。

虽然二季度毛利率指引略有下行,但车型换代期(需要清老款库存继续降价)的情况下,仍然可以理解。

海豚君观点:

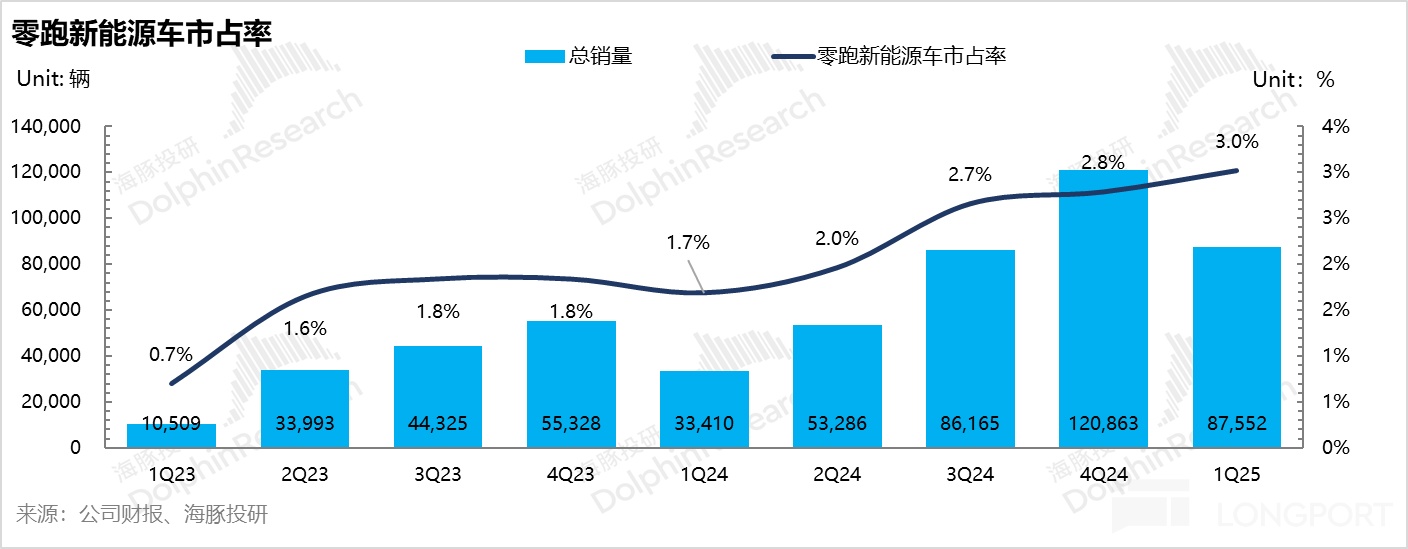

整体来看,零跑一季度再次交出了一份很不错的答卷,已经连续 3 个季度持续 beat 市场预期,而从去年三季度到今年一季度,零跑在新能源车市占率也在呈现不断上升趋势。

具体拆分一下本季度零跑超预期的答卷,其中很重要的是来自于战略合作收入(收入确认 3 亿,毛利确认 2 亿左右,毛利率高达 60%-70%),所以直接拉动了总收入和毛利率都超预期的状态,尤其是在一季度卖车低谷,零跑还在清老款库存大幅降价的情况下。

而就算去除这个合作收入的影响,零跑也保持了基本和上季度环比持平的单车收入和整体毛利率水平,同样在自身业绩上也是要超出市场预期的,所以此次超预期是主要由于合作收入确认,其次是由于自身的盈利能力同样超预期,背后仍然是持续降本能力的体现(在销量环比下滑,单车摊折成本上升时,单车可变成本还在继续下滑,拉低总单车成本)。

如果后续合作技术授权收入能成为类似小鹏和大众合作这样持续性的收入,零跑的估值可能还有继续拔高的空间(参考小鹏也是通过可持续性的技术授权服务收入拔的估值),打开了技术授权收入的变现模式,所以观察是否可持续性仍然是关键。

而在二季度指引方面,零跑指引了 13-14 万辆的卖车销量,由于 4 月销量 4.1 万辆已出,相当于 5/6 月平均月销在 4.4 万-5 万辆左右, 这样的销量指引其实很不错,预计由于新车 B10 和 2025 款改款 C10 继续放量。

虽然零跑预计二季度毛利率由于车型换代的影响,可能相比一季度略有下滑,但仍然可以是实现盈亏平衡,在销量还在持续上升的情况下,问题不大。

所以无论从本次业绩表现,还是二季度指引方面,都是处于非常不错的状态,所以海豚君预计零跑短期仍还具备继续向上的空间。

但从目前零跑的估值倍数来看,如果按照仍然维持不变的 2025 销量指引 50-60 万辆,零跑目前股价对应的 2025 年 P/S 倍数大概已经接近 1.3-1.4 倍,估值倍数相比新势力同行理想和蔚来来看确实已经不算低,市场也基本已经打进去了 55 万辆的销量(月化销量 4.6 万辆),所以股价隐含的对今年销量的预期已经不低。

而海豚君认为后续零跑的可能股价继续向上空间的点,需要来自于:

① 出海持续超预期,尤其是海豚君已经看到了零跑在大力铺欧洲渠道(一季度基本快完成了 2025 年全年的欧洲渠道目标),且 B 平台车型更适合欧洲对于小车的需求,在 Stellantis 的渠道力和品牌力的加持下,出海销量需要持续有超预期的表现(目前海外销量指引 5-8 万辆)。

② 零跑开启技术授权收入模式的可能性:如果零跑能持续开启向车企输出电子架构授权的模式,且收入变成一个经常性收入,零跑的估值倍数可能还能有继续向上的空间。

所以整体而言,海豚君认为由于此次业绩超预期(合作收入确认 + 自身盈利由于持续降本也超预期),以及二季度销量指引不错,还在边际继续改善,零跑的股价在此次业绩后短期还具备继续向上的空间。

但由于目前估值倍数已经不低,对应的 2025 年销量预期也有 55 万辆左右,而后续还能继续向上可能需要出海 + 技术授权模式的开启所带动。

短期由于零跑基本面仍然非常强劲(背后反应的是零跑非常考虑用户需求,拥有比较清晰的产品定义,且能通过自研降本,最后出现的结果就是提供 “更低价格,更大空间,更高配置” 且持续满足用户需求的战术,这也是零跑能持续打造爆款车型的原因),股价还有希望继续往上冲。

以下是详细分析:

一、一季度毛利率继续创下了历史新高!走到了近 15% 的水平!

零跑此次业绩出来,由于汽车销量已出,最令投资者关心的就是汽车业务毛利率情况,而一般新能源车企在一季度汽车毛利率很难会呈现环比改善趋势,由于需要对老款车型进行降价促销(零跑也不例外),所以市场其实对一季度零跑的毛利率都是预测下滑的趋势,而海豚君看到相对比较乐观的大行预期也是预计一季度毛利率环比下滑 1.3 个百分点至 12%(BBG 预期下滑至 10.6%)。

但零跑此次非常另人意外的是,相比去年销量高峰期,零跑整体毛利率竟然还呈现了继续环比改善的趋势!

在整体卖车单价仅 11.4 万元(合并服务业务的估算),整体毛利率跑到了 15% 的水平,继续创下了历史新高!

而公司在公告中提到的环比回升的原因是由于战略合作,海豚君认为是由于收取的与一汽的技术服务费带来的(轻资产收入),预计 2025 年一季度合作业务营收约 3 亿,毛利率在 60-70%,大概给一季度贡献毛利在 2 亿左右,去除掉这笔合作带来的收入和毛利贡献,零跑一季度毛利率大概在 13.3% 左右,和上季度保持基本持平,所以实际表现仍然也是要超市场预期的状态的。

PS: 但由于零跑的收入中主要分为 ① 汽车业务收入;② 服务及其他销售收入,但零跑没有按季度拆分这两个业务数据,所以海豚君以总收入维度来分析。

从单车经济来看(包含服务等其他业务收入),但去除掉此次合作影响来分析:

a) 单车均价 11.1 万元,去除掉合作收入整体单价环比持平

一季度单车均价 11.4 万元,环比上季度还上升了 3000 元,主要是战略合作确认的 3 亿收入,去除这笔类似技术服务费来看,零跑一季度卖车单价是在 11.1 万元,和上季度基本保持持平状态,也基本和市场预期差距不大(市场预期在 10.7-11 万元之间)。

来看一下零跑一季度的卖车情况:

① 一季度还在继续大幅降价,清老车:

一季度,零跑对老车还在继续降价,热销车型降价幅度达到 6%-8%, 所有车型还保留每辆 0.5 万元的汽车金融补贴。

( C10/C11/C01/C16/T03 车型分别享受 1.5 万元 / 1.3 万元 / 1.2 万元 / 0.5 万元 / 0.6 万元现金折扣)

② 而从车型结构来看,一季度零跑其实车型结构还在继续下沉:

一季度零跑车型定位相对较低的 B10+C10 在车型结构中占比环比提升了近 12 个百分点,而定价更高的 C11+C16 环比下滑了 7 个百分点,所以车型结构整体上还在继续下沉。

③ 从出海占比来看:一季度出海车型销量 0.75 万辆,占车型结构中比例达到 8.6%,出海车型预计没有按照国内零售端的降价幅度来(按成本价格卖给 Stellantis),所以对稳住一季度卖车单价是有帮助的。

b) 单车实际成本 9.62 万元,环比下滑 400 元,降本仍在继续

因为一季度一般都是销量低谷期,零跑也不例外,销量环比下滑了 28%,所以单车摊折成本有所上升,但零跑降本工作仍然在持续推进中,最后去除掉合作影响的实际单车成本环比下滑 400 元。

c) 单车实际毛利 1.47 万元,基本也和上季度环比持平

一季度单车实际毛利 1.47 万元(去除合作影响),基本和上季度也是环比持平的状态,实际毛利率 13.3% 左右,在一季度淡季销量还在环比下滑,以及在老款仍然降价的情况下,还能维持住的卖车单价和毛利率水平已经算挺不错,略高于市场预期的水平。

所以总结而言,此次收入和毛利超预期主要仍是由合作带来的技术授权费的确认(高毛利),而撇除这个影响来看,实际表现也是要超预期的状态,所以重点在于这个技术授权费的确认是否可持续(类似小鹏)。

二. 二季度销量指引 13-14 万辆,力争 Q2 实现盈亏平衡

一季度, 零跑由于仍处于车型换代期,基本都是以清老车为主,而 B10(紧凑型 SUV,定价 10-13 万元)虽然在 3 月上市,但对一季度贡献不大,但在淡季且基本都在清老车库存的情况下,这样的销量仍然跑的非常不错。

一季度,零跑卖车销量 8.8 万辆,环比下滑 28%,但在新能源车整体市占率基本保持稳定, 而从整体销量和市占率趋势来看,在去年三季度开始就迅速提升,在 2025 年一季度也达到了 3% 的高峰。

在对二季度销量指引方面,零跑指引了 13-14 万辆的销量,环比本季度销量提升 48%-60%, 由于 4 月销量 4.1 万辆已出,相当于 5/6 月平均月销在 4.4 万-5 万辆左右, 这样的销量指引其实很不错,预计由于新车 B10 和 2025 款改款 C10 继续放量。

而在毛利率指引上,零跑预期二季度新旧车型过渡可能会让毛利率小幅下滑,但指引二季度实现盈亏平衡,问题不大。

三. 2025 年继续维持 50-60 万辆的指引,全年毛利率指引 10% 左右

展望 2025 年,零跑继续维持此前业绩会 50-60 万辆的销量指引,相比 2024 年近 30 万辆的实际销量几乎翻倍,且毛利率指引同样维持在 10% 左右,而管理层指引翻倍的销量目标主要由于:

① 2025 年零跑大产品周期开启,且爆款确定性高:

从零跑自身来看,零跑车型定位准确,性价比极高,与竞品车型形成了差异化竞争:

其实从零跑的车型结构来看,SUV 占比已经接近 8 成,而轿车占比其实也在 2 成左右,而 SUV 的主打的客户群体更多的是家庭用车为主,所以不难看出零跑其实策略上是将理想的产品定义下沉到了 10-20 万元刚需价格带。

而零跑在此价格带由于降本能力极强(在不断降价的情况下,毛利率趋势尚其实还在一直往上走),所以可以持续提供 “更低价格,更大空间,更高配置” 的战术,才能持续打造爆款车型。

零跑的产品定义能力其实也非常清晰,其实与市场认知可能不太相同的是,零跑其实主打的车型是纯电车型(剔除 T03 纯电小车来看),零跑纯电占比接近 7 成,而增程占比才 3 成,背后原因也不难理解。

由于 10-20 万元级别的客户群体仍是非常注重性价比,零跑纯电和增程的价差其实也并不是很大,但纯电的实际用车成本更低(增程车的油耗比较高),基本 500-600km 的续航里程已经满足了城市用车的需求,其实和 30 万元以上价格带客户群体需求反而不太一样(30 万以上仍以增程车型为主,里程焦虑仍然比较明显,更加需要满足全场景用车需求)。

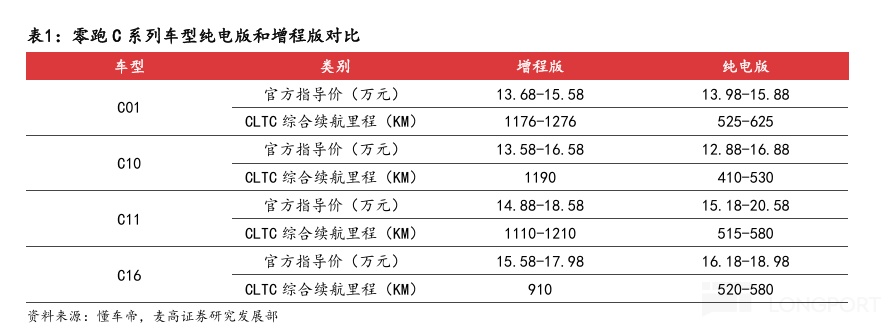

所以在今年推出的 3 款 B 平台新车来看(B 平台整体车型定位和售价要低于 C 平台,整体价格带预计在 7-15 万元左右),都推的是纯电版本。

同时,零跑也是目前市场首家将智驾带激光雷达版本打到了 10-15 万元价格带(B10 智驾版起售价 11.98 万元),以及将 800V 快充打到了 15 万元以内价格带(2025 款 C10 13/14 万元版本都配备 800V 快充,同时还对纯电续航进行了升级,是同级唯一实现纯电 600km 续航和 800V 快充产品),所以看出来是一家非常考虑用户需求,拥有比较清晰的产品定义,且能通过自研降本,最后出现的结果就是提供 “更低价格,更大空间,更高配置” 且持续满足用户需求的战术,这也是零跑能持续打造爆款车型的原因。

③ 出海持续放量:

2025 年零跑原本预期的出海销量在 5-6 万台左右,由于 2025 年 1-4 月已经完成了近 1.4 万辆,且 4 月出海是在加速的(0.6 万辆左右,占销量比重已经达到了 15%),所以零跑又继续上调了出海销量目标,调整至 5 万-8 万辆。

目前上半年出口的车型仍以 T03+C10 两款车型为主,而下半年会开始投入 B10 和 B01 车型,其实更符合欧洲对于小车的需求,而目前零跑也在加紧布局海外渠道。一季度零跑国际渠道数量 500 家,其中 90% 渠道都在欧洲(也是 Stellantis 主销市场),欧洲渠道环比净增加 100 家,渠道投放速度非常之快,很可能会带动今年零跑出海销量超预期,尤其是利用 Stellantis 的知名度迅速打开市场,且 B 平台车型更适合欧洲市场需求的情况下。

最后在车型结构还在下沉的情况下(B 平台起售价相比 C 平台更低),零跑仍然维持全年 10%-11% 毛利率指引,且实现盈亏平衡,背后仍然反应的是零跑超强的降本能力,最后能持续打造出爆款,实现规模效应释放的正循环。

四、经营费用略超预期,但问题不大

在研发上,零跑坚持全域自研,之前自研更注重在电子化上,但 2025 年的研发重点转向了智能化上。而在销售上,零跑持续扩张经销商渠道,为 B 平台车型的放量做准备。

1)研发开支:用于智能化和新车型研发

一季度零跑研发费用 8 亿,略超市场预期 7.2 亿。

研发上,零跑坚持全域自研,公司坚持自主研发智能电动汽车核心系统及电子部件中所有关键软硬件,公司三电核心件以及部分控制器均自产自供,供应链垂直整合能力强,也是能在降本上持续超市场预期的原因。

而公司目前升级的 LEAP 3.5 架构,管理层表述成本相比 Leap 3 架构降低了约 30% 至 40%,零跑在电气化的实力也持续被 Stellantis, 一汽等车企所认可和合作,可以看出零跑的电气化架构上表现非常不错。

但由于 10-20 万元车企都在卷城市 NOA 落地,零跑为了继续巩固核心竞争力,预计 2025 年智驾投入 8 亿(参考 2024 年全年研发投入 32 亿),预计 2025 年下半年和 2026 年上半年推出城市记忆通勤(城市 NOA 阉割版本,只能记住固定的几条路线)和城市 NOA 功能,基本和 10-20 万元的比亚迪,吉利等车企时间规划上一致。

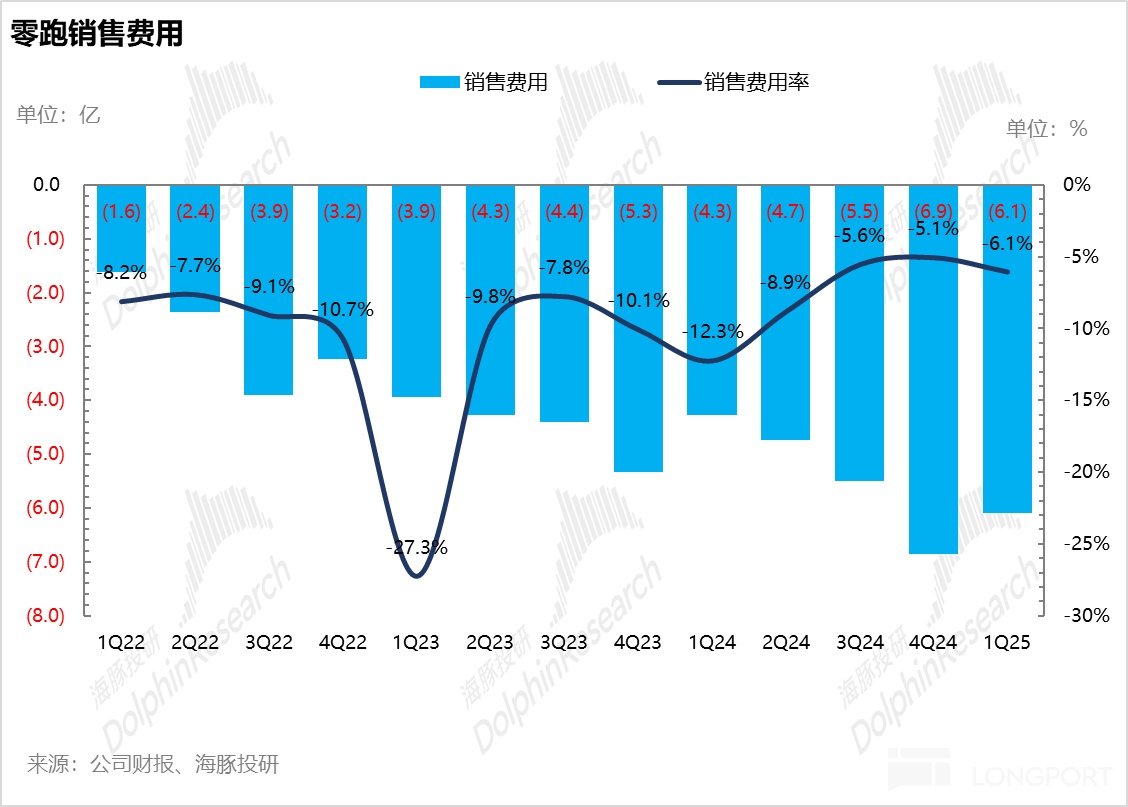

2)销售费用:本季度 6 亿,略高于市场预期 5.3 亿

零跑一季度销售费用 6 亿, 略高于市场预期 5.3 亿,销售人员人手仍然还在增加,国内的渠道扩张也在加速,为 B 平台车型的放量(车型价格更低,需要渠道下沉)做准备。

零跑一季度国内销售门店数量环比增加了近 70 家至 756 家,新增覆盖 13 座城市,而零跑仍然继续加速渠道下沉,进一步扩大覆盖空白城市和加速县级城市的下沉,加速销量转化,支撑 2025 年高增的销量目标的实现。

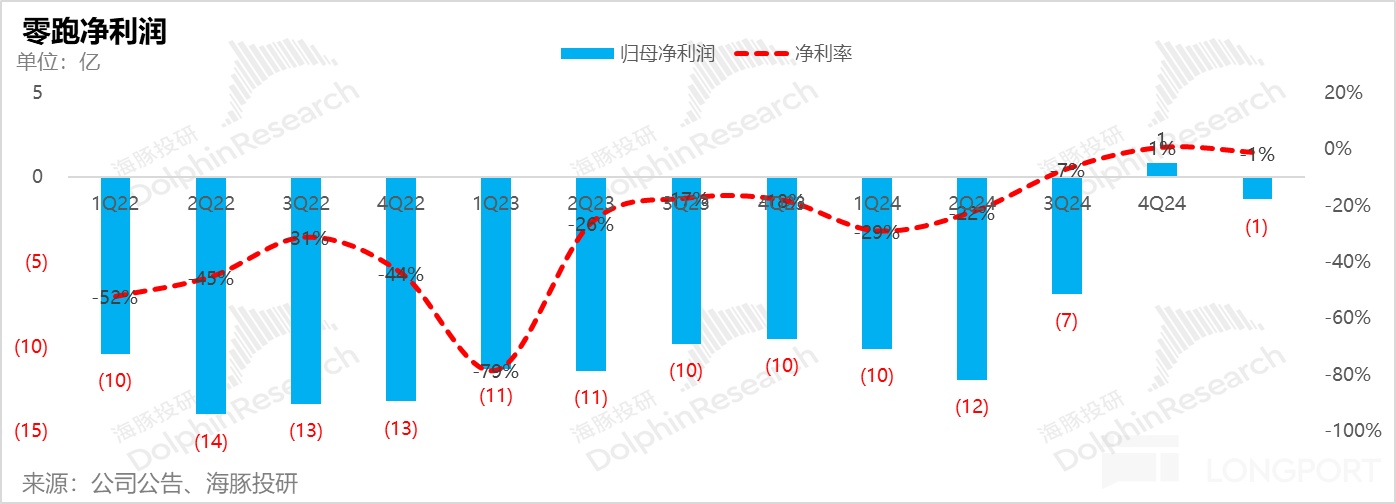

而本季度由于收入和毛利率端的超预期,虽然三费开支也是略超市场预期的水准,但整体经营利润和净利润水平表现也非常不错,归母净利-1.3 亿,和市场预期有接近 3 亿的预期差,其中战略合作影响贡献净利在 2 亿左右,剩下 1 亿仍是此次业绩表现超预期带来的。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61