全球唯一的滴血验癌概念股觅瑞Mirxes上市,能否打新?

Mirxes(觅瑞)成立于2014年,是一家总部位于新加坡的微小核糖核酸(“miRNA”)技术公司,致力于使疾病筛查诊断解决方案在亚洲关键市场(包括新加坡及中国)触手可及。

根据弗若斯特沙利文的资料,觅瑞是用于癌症及其他疾病早期检测的、有效的、无创的、可负担的、基于血液的miRNA检测试剂盒的提供商,是全球首家且唯一一家获得分子胃癌筛查IVD产品监管批准的公司。

目前,觅瑞拥有一种核心产品(即GASTROClear)、两种其他商业化产品(即LUNGClear及Fortitude)及六种处于临床前阶段的候选产品:

GASTROClear为全球首款也是唯一一款获批准进行胃癌筛查的分子诊断 IVD产品,由12种miRNA生物标志物组成的用于胃癌筛查的基于血液的miRNA检测组。GASTROClear已于2019年5月在新加坡成功商业化,预计今年上半年在中国获批上市。

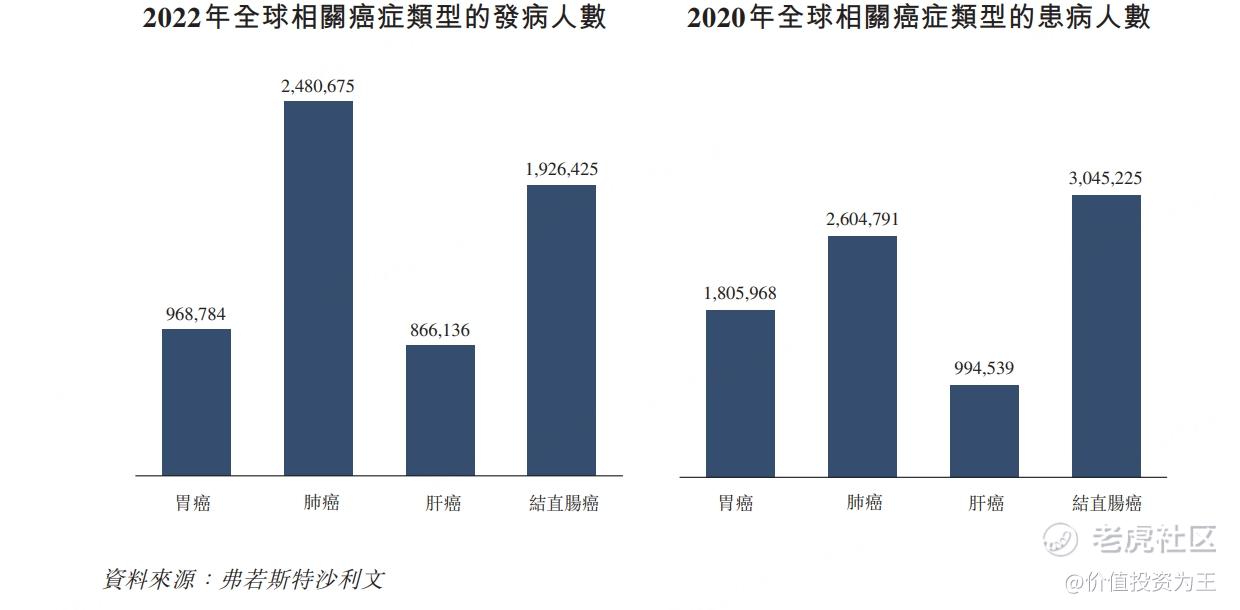

胃癌是2023年全球第五大癌症死亡原因,在2023 年全球所有癌症发病率中排名第五,全球发病人数共约100万人。人们普遍认为,胃癌是最可预防的癌症之一,乃由于筛查无症状个体能够发现癌前腺瘤,而癌前腺瘤可在癌变之前通过手术切除。在疾病进展早期被诊断出的患者更有可能完全康复并产生较少医疗开支:

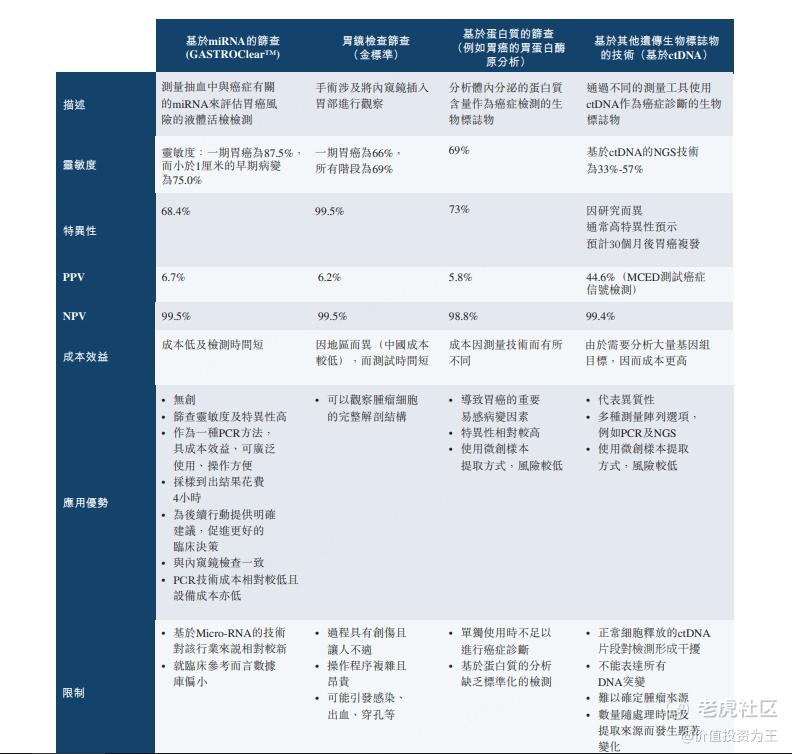

目前,胃癌筛查方法主要包括基于miRNA的筛查、胃镜检查、基于蛋白质的筛查及基于其他遗传生物标志物的技术。

胃镜检查是将内窥镜放入胃中进行观察的过程,为目前胃癌筛查及诊断的金标准。

尽管胃镜检查具有较高的特异性及准确性,但其为成本高、耗时且不太适合大规模人群筛查的有创手术。

血液诊断标志物对于胃癌筛查具有重要意义。其中,miRNA是肿瘤液体活检的生物标志物,具有诸多优势。基于miRNA液体活检技术,GASTROClear为可适用于大规模临床筛查的无创胃癌筛查解决方案,可用作胃癌筛查金标准的补充检测。

GASTROClear在临床相关试验人群(包括健康处于中等风险的个人以及患有萎缩性胃炎及肠化生的个人)中显示出68.4%的特异性。因此,GASTROClearTM的NPV 及PPV分别为99.5%及6.7%,优于现有胃癌筛查生物标志物,且与其他主要癌症所应用的癌症筛查检测相若:

灵敏度和特异性是评估检测方法准确性的重要指标。灵敏度越高,说明检测漏诊率越低;特异性越高,说明误诊率越低。因此,这两个指标的数值越高,检测方法的有效性也就越强。

PPV是阳性预测值,指测试结果呈阳性的受试者真正患上疾病的概率;NPV是阴性预测值,即测试结果呈阴性的个体,并未真正患上某种疾病的概率。

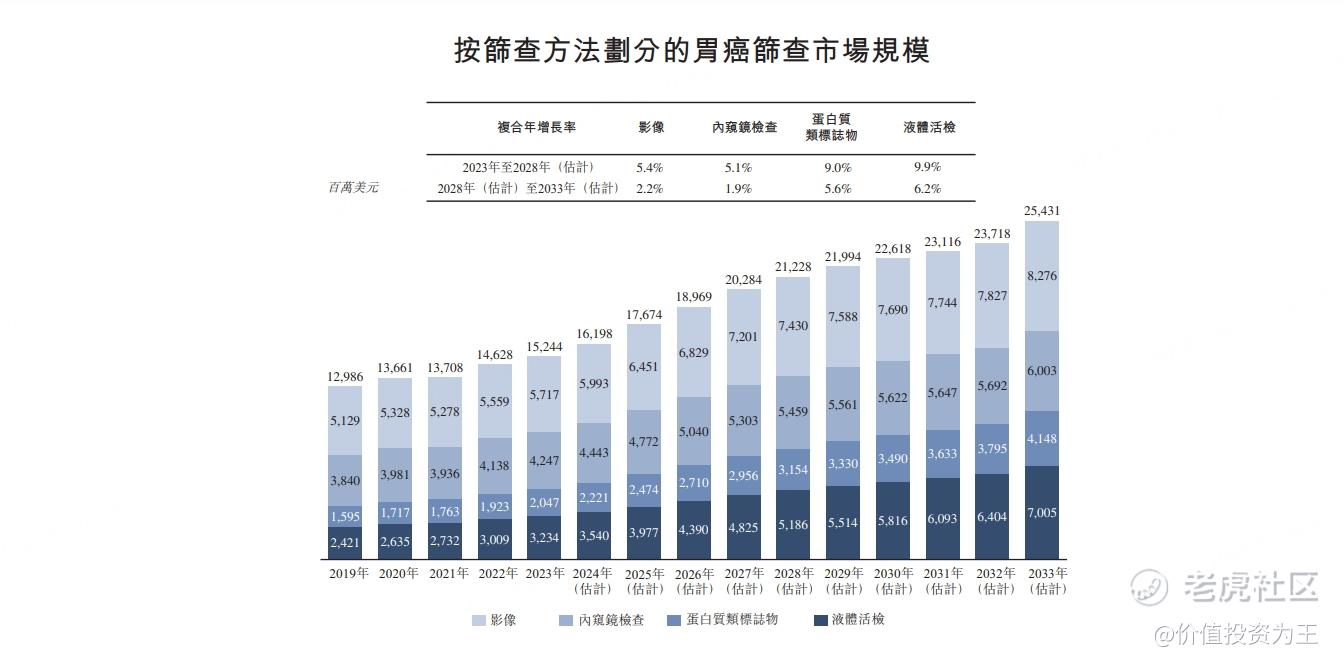

胃癌筛查市场规模庞大,根据弗若斯特沙利文的资料,选定地区(即中国、日本、东南亚及美国)胃癌筛查市场规模由2019年的130亿美元增长至2023年的152亿美元,复合年增长率为4.1%。预计将于2028年增长至212亿美元,并于2033年进一步增长至254亿美元,2023年至2028年及2028年至2033年的复合年增长率分别为6.8%及3.7%:

虽然GASTROClear具有多种优势,但相比传统的胃镜检查方法有2大劣势:

一是GASTROClear于临床相关试验人群中的特异性相对较低(68.4%),可能导致较高的假阳性率,使用GASTROClear筛查出中度或高度胃癌风险的受试者,可能仍需接受后续胃镜检查以进行确认,可能会增加受试者的整体筛查成本。而胃镜的特异性高达99.5%,误诊率极低;

二是GASTROClear只能检测,胃镜检查既可作为诊断工具亦可作为治疗工具的优势。例如,在内窥镜检查过程中可直接切除息肉或其他异常增生组织,或进行活检,而GASTROClearTM则无法做到这一点。

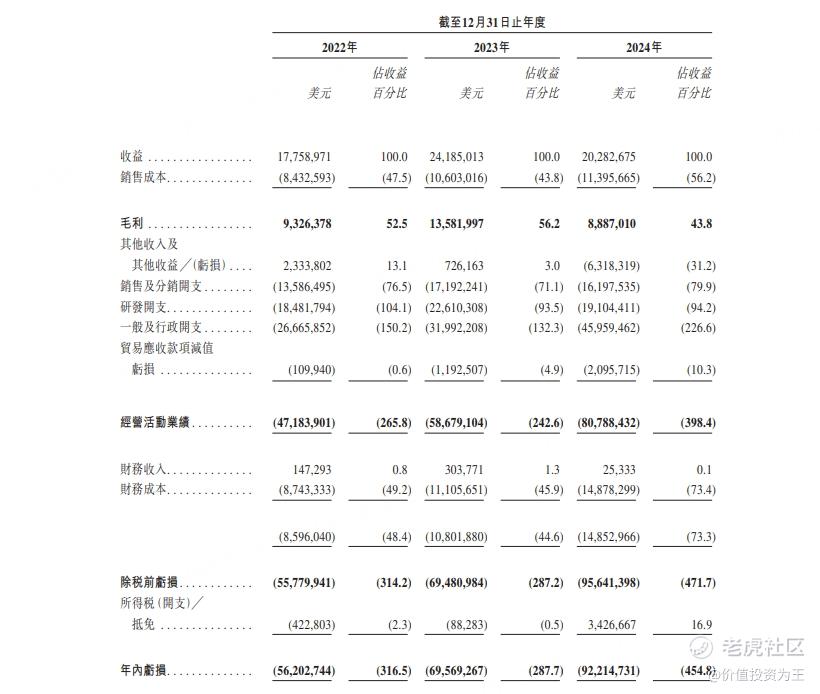

因此,虽然GASTROClear上市多年,但收入规模和成长性并不好,如觅瑞2022年总收入为1776万美元,2023年为2419万,2024年为2028万:

于2022年,觅瑞的绝大部分收入来自销售传染病业务分部项下的Fortitude。 截至2022年、2023年及2024年12月31日止年度,传染病业务分部产生的收入分别占总收入的42.2%、27.7%及13.0%。

据此推算,排除掉用于新冠病毒检测的Fortitude,觅瑞通过另外2款商业化产品,主要是GASTROClear的收入分别为1027万、1749万和1764万,2024年的增速不足1%!

增速较低的主要原因是GASTROClear获批国家较少,前期只有新加坡,2024年才在泰国获批,其他地区则通过实验室开发检测(LTD)的方式获取收入,难以大规模应用。

如果GASTROClear今年上半年在中国获批,或将迎来快速增长。

目前,觅瑞只有2款真正商业化的产品,其中一款还是用于新冠检测,等同于只有1款上市产品,其他在研产品还处于临床实验早期阶段,可以忽略不计。

从估值上看,觅瑞ipo市值在64亿港币,因净利润亏损,我们用市销率来衡量,倍数达到了40.5倍!

这个倍数对于历史业绩来说,很高,但如果核心产品在中国上市,收入有可能大幅增长,届时的估值将大幅下降。

GASTROClear用于癌症检测,获批的概率较大,但在中国上市后,能否大幅增长,犹未可知。

从最近的医药股行情来看,创新药走势还是不错的,比如A股的创新药巨头恒瑞医药年涨幅达到17%,百济神州达到39%,百利天恒超过38%,下跌的医药大公司中,主要是中药股表现不好,比如片仔癀、云南白药、华润三九、同仁堂等:

港股创新药的表现更加亮眼,市值超过650亿港币的医药公司,年涨幅都在两位数:

最近3年,港股上市的生物医药股,首日上涨的概率达到86%,带B的生物医药股有15家,首日破发的只有2023年5月上市的绿竹生物:

觅瑞在基本面方面算不上优秀,但历史融资中得到了诸多投资机构的认可,包括知名的高榕资本!

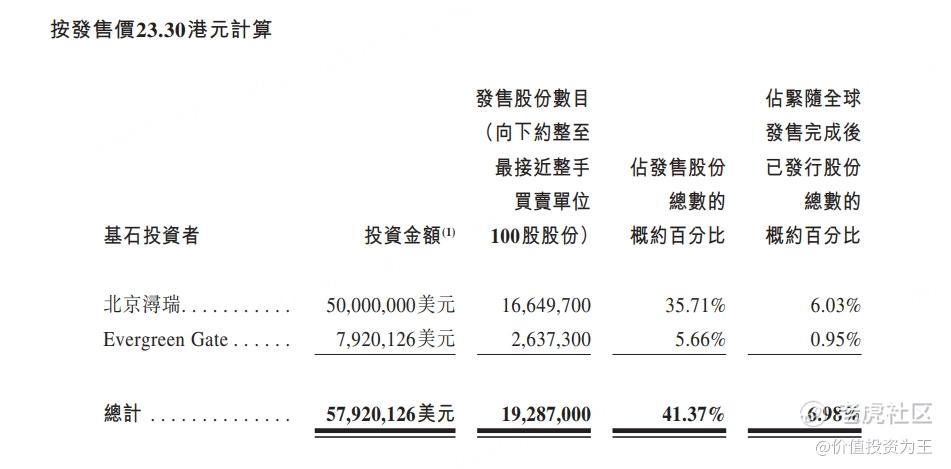

此次上市,觅瑞有2家基石,认购了41%的发行股份:

综合来看,觅瑞也是一只赌票,只不过概率要高一些,你会打吗?

$MIRXES-B(02629)$ $百济神州(06160)$ $信达生物(01801)$ $荣昌生物(09995)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51