AI 续命前先放血,“不甘” 的阿里再拼一把?

在经历了中国AI故事带来的大涨、中美贸易争端带来的暴跌,以及近期双方争端缓解带来的反弹后,阿里的股价又回到了约$130,上季度炸裂业绩暴涨前的起点,那此次$阿里巴巴(BABA.US) 的业绩表现如何?从预期差的角度,整体营收和利润都比较平淡,股价也应声下跌。具体如何,请见下文核心信息:

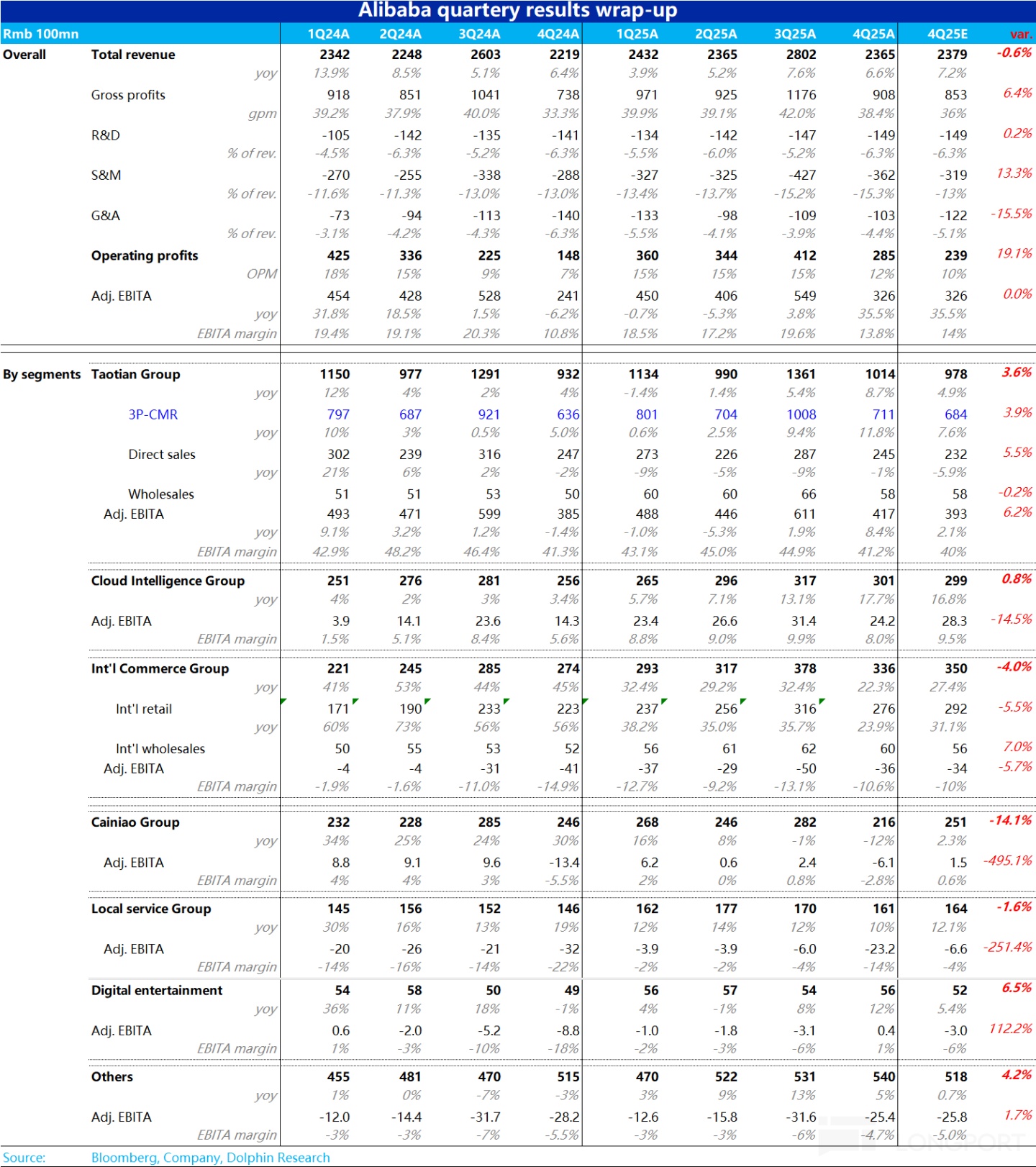

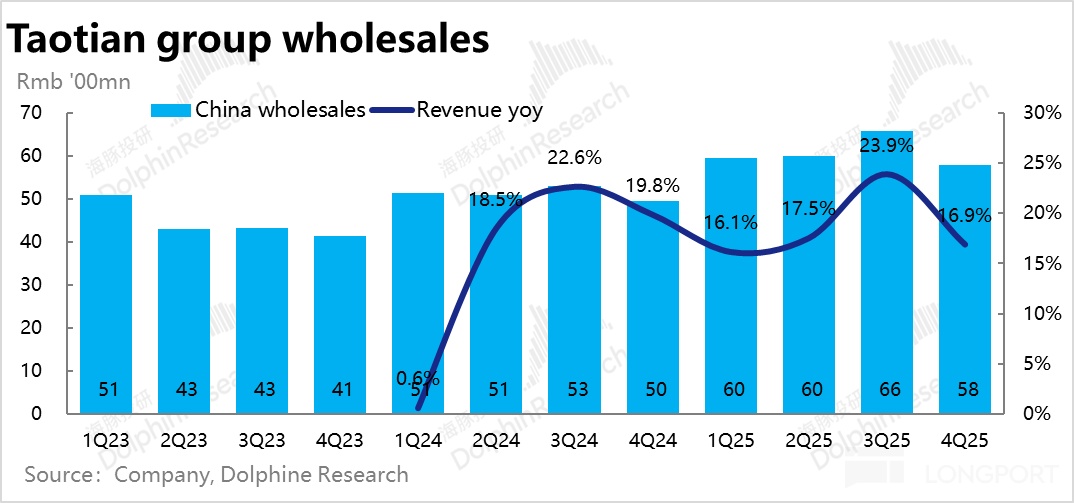

一、收入利润表现双优,淘天是本季业绩最大亮点

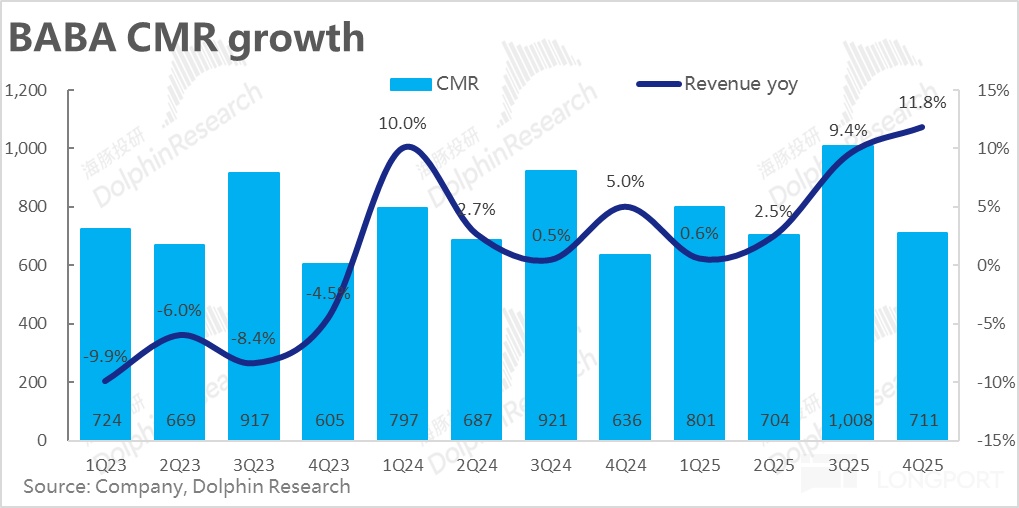

考虑到整体线上实物零售额的增速是从4Q的3.5%改善到了1Q的5.7%,且先前京东的商城业务也表现不俗,彭博上卖方对淘天本季CMR增速反而环比减速的预期显然是过于保守或过时了,不具参考价值。更真实的CMR增速预期大约在10%左右。

本季CMR实际增长11.8%,即便是相比上述更高、更“准确”的预期,也依旧beat。一方面是国补带动下,电商行业整体在1Q增长不错,另一方面淘天自身层面,加收的0.6%服务费和全站推广告工具的利好显然也在进一步释放,促进take rate提升。

类似的,彭博预期显示adj.EBITA利润同比增长2.1%显然也过于偏低,实际本季淘天adj.EBITA为418亿,同比增长约8%,相比JPM反映的更准确预期的7%,也同样是个不错的beat。体现了淘天变现率走高,自然对利润也有正向带动。淘天集团利润率相比去年同期也仅微降0.1pct,标志着原先因业务调整,变现率下滑,投入扩大导致的利润率下滑周期终告结束。

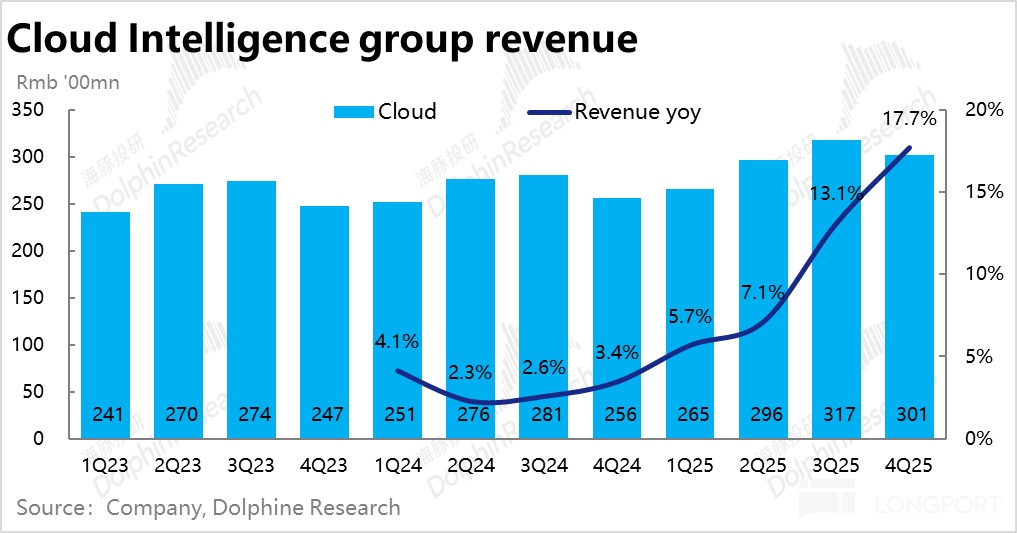

二、阿里云如期加速,但代价是利润率明显下滑

作为此轮国内AI故事下,最直接受益的资产之一,市场对阿里云增长再提速已有充分的共识,卖方预期中值大体为17%,部分乐观的卖方或投资者预期更是达20%上下。实际表现上,本季阿里云业务收入301亿,同比增长17.7%,虽确实如期提速,但显然并没大幅超过投资人的预期区间。

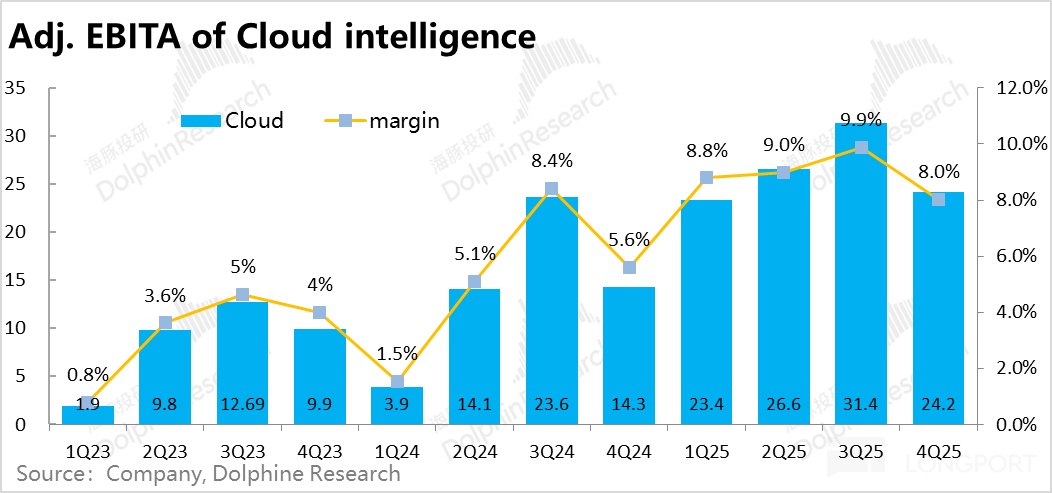

让问题看起来更糟的是,收入增长并不大超预期的同时,阿里云本季度的利润率下滑幅度却比预料的更严重。本季实际调整后EBITA利润为24.2亿,利润率环比下降1.9pct,比市场预期低1.5pct。

一方面自然年一季度(由于春节的影响)历史上普遍是阿里云的利润率的季节性低点;另一方面,阿里上季度高达300亿以上的capex无疑会从折旧及其他方面拖累利润率。因此,利润率环比下降无疑是一个合情合理的现象,但是下降的幅度比市场预期明显更高也不可否认。

另外,本季度现金capex支出240亿,相比上季度的313亿明显下滑。且按每季度240亿支出年化,显然也低于公司管理层先前指引的后续3年平均每年capex超1200亿的目标。偏低的capex支出也可能被投资人理解为,公司对后续的AI需求并没有那么乐观,或者获取芯片上有一定困难。(当然实际原因可能并非如此,关注管理层的看法)。因此整体上,阿里云本次的业绩的边际角度是偏负面的。

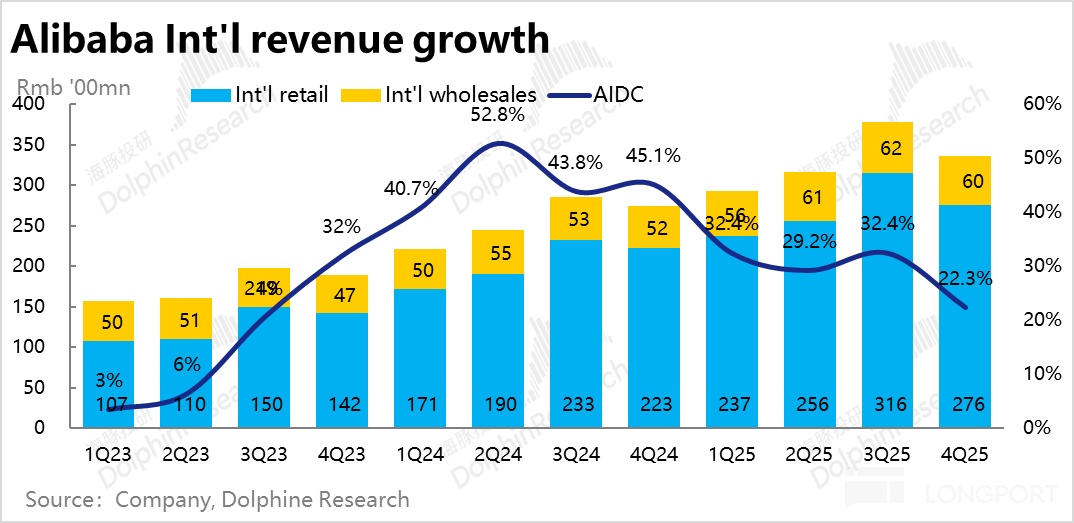

三、国际电商增长超预期放缓,减亏上也没亮点

虽然由于特朗普的反制关税,势必对国际电商会有一定影响,但考虑到如Lazada和Trendyol是本地化海外电商,速卖通在美国的GMV占比也较低(应该不足10%),理论上受特朗普关税的影响并不该很大,因此市场预期的阿里国际电商收入增速为27.4%,环比降速5pct。但实际上,本季国际电商收入同比增长22.3%,环比上季放缓了整整10pct,比预期严重很多。公告的解释是海外收入转换为人民币的汇兑损失带来的拖累。

如果增速的放缓能对应着显著的减亏,那还可以解释为在外部政策风险下,公司主动缩减了扩张幅度,更专注于利润。但实际是国际电商业务本季adj.EBITA亏损36亿,虽同环比角度亏损确实都缩窄了,但仍高于市场预期的34亿亏损。即在减亏上也没有超预期的亮点。

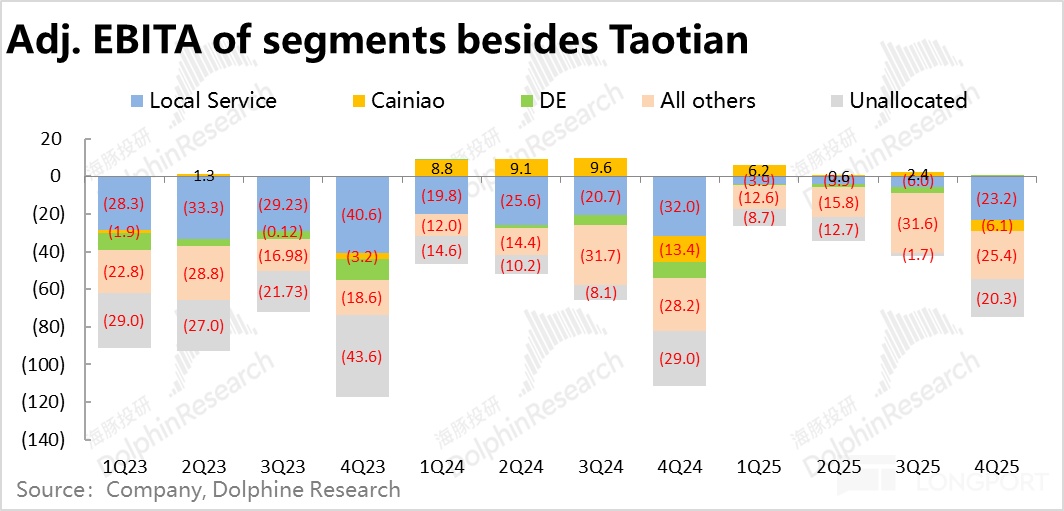

四、本地生活亏损大幅增长,外卖大站影响提前到来?

阿里本地服务本季度收入增长10.3%,环比略降1.8pct,增长趋势还算平稳。但问题是本地生活本季的亏损大超预期(-6.6亿)达到了23.2亿。虽然一季度确实是一年内的利润季节性低点,但相比25财年前三个季度都在6亿以下的单季亏损幅度,本季大幅增加的亏损,显然已无法用季节性解释。况且一季度时,由京东带头的外卖补贴大战尚未全面铺开,本地生活的亏损就已提前扩大,显然也会让市场担心后续几个季度的亏损会更加严重。

五、菜鸟继续低速增长,平台业务剥离的影响期还在

仍是由于上季开始的将部分平台和履约业务从菜鸟划分给淘天和国际电商集团相关部门的影响,本季度菜鸟的收入同比显著下滑-12%。仅此一项,就导致了约35亿的营收miss,是本季阿里集团整体营收低于预期的主要元凶。另一个角度,也意味着从菜鸟拿走了不少收入的国际电商集团,本季实际的增速要更差。

与此同时,菜鸟本季的亏损达6.1亿,虽相比去年同期亏损率缩窄了2.7pct。但相比市场预期的1.5亿盈利,也是南辕北辙,显著不及预期。

六、出售高鑫零售和银泰百货影响体现,拖累收入增速

此外,先前已公告了的出售高鑫零售和银泰百货的影响在本季得到体现,导致其他业务的收入增速从上季度的13%,明显减速到本季的5%,也是导致本季度阿里集团整体收入增速环比不增反降的主要原因之一。

七、除淘天外各业务各有各的问题,集团整体表现平淡

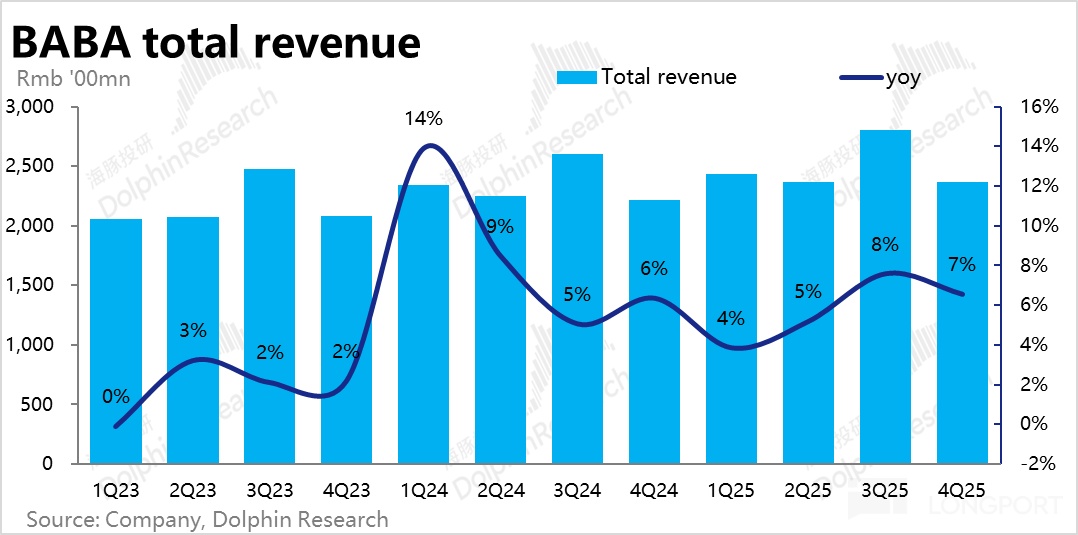

虽然本季淘天的营收超预期强劲,但由于包括国际电商、菜鸟等业务增长显著偏低的拖累,以及剥离银泰和高鑫零售对收入体量的影响,阿里巴巴集团本季收入同比增长6.6%,较上季放缓约1pct,也比预期略低0.6pct,表现平淡。

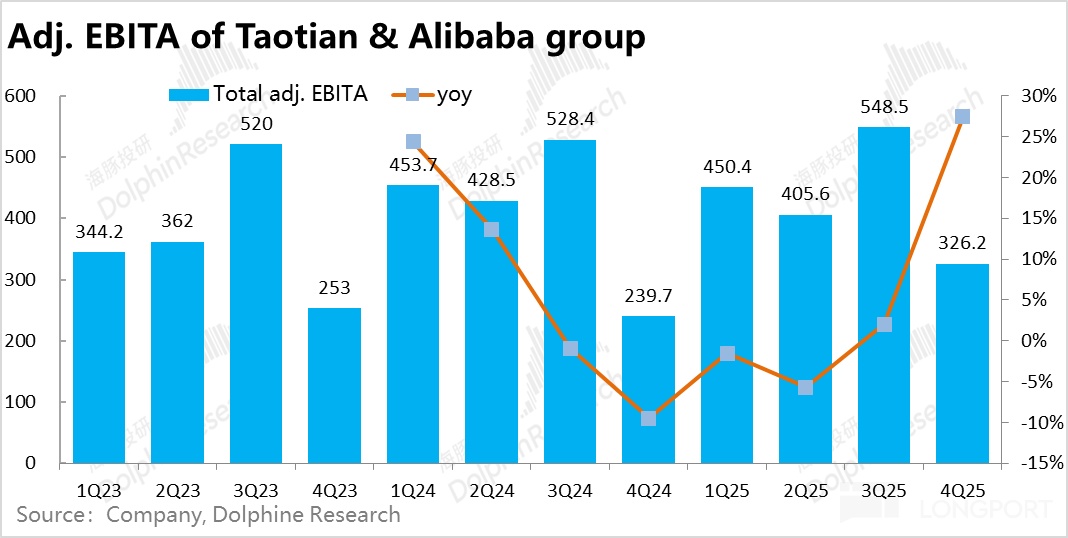

利润上,同样尽管淘天利润增长超预期,但包括阿里云、菜鸟、尤其是本地生活业务的大幅亏损,使得阿里集团本季adj.EBITA利润326亿只是和预期一致。同比角度,由于去年同期的低基数,利润同比增长达35.5%,绝对角度并不差,但是相比预期没有亮点。

八、营销支出大超预期,本地生活补帖大战已有体现

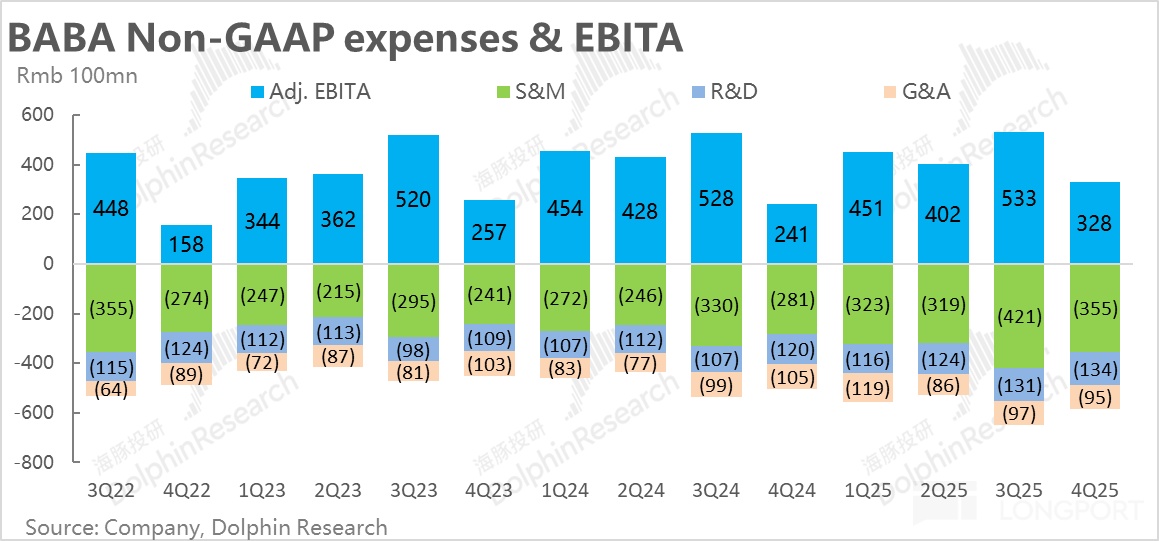

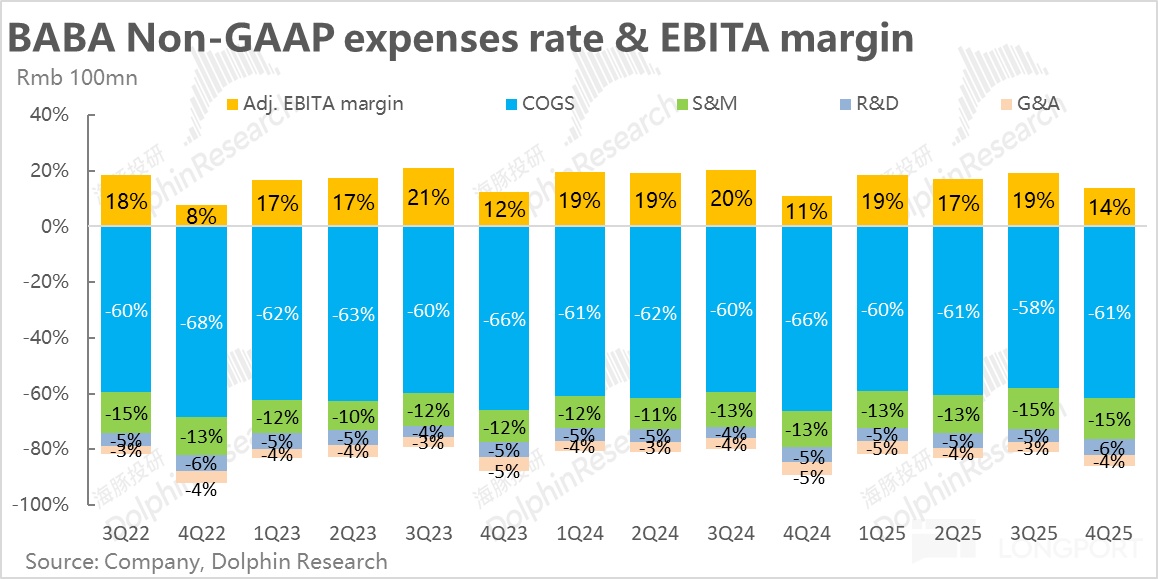

成本和费用角度,本季度阿里剔股权激励后的毛利润同比增长22%,毛利率也同比走高了4.9pct。虽然本季收入增长并不出彩,毛利表现还是亮眼的。主要是一方面去年同期的基数过低,另一方面则是公司主动剥离低效自营资产,淘天集团变现率提速以及集团整体提效的结果。

费用上值得关注的,一是本季营销支出(不计股权激励)达355亿,同比增速高达26.5%,显著高于市场预期。营销费用已连续3个季度维持显著跑超同期的收入和毛利润增速的高增长,可见阿里集团目前仍处在投入扩张阶段。结合本季各板块表现,本次营销费用明显高出预期,很可能就是用在了亏损大幅扩大的本地生活业务上。

整体上,虽然由于较多的营销支出、三费费率同比走阔了约1.9pct,但由于高达同比4.9pct的毛利率扩张。本季的利润率还是明显提升的。

九、股东回报

据披露,阿里本季度共回购价值约6亿美元的股份,且此次宣布了25财年的$46亿全年分红。那么整个25财年累计回购+分红总归达$164亿,相比阿里当前约$2820亿的市值,相当于约5.8%的股东回报率。不过需要注意,阿里本财年前三各季度平均每季$37亿的回购力度是在公司股价$70~$90之间进行的。随着阿里的股价目前已在$120上下波动,后续回购的力度应该是会较少的。

海豚投研观点:

整体来看,阿里巴巴本次业绩整体从绝对角度并不算很差,两大核心业务中,淘天集团的收入和利润增长都边际改善。阿里云也确实在AI带动下收入增长不断提升,从几个季度前还仅个位数的增长已提速到了近18%。在去年的低基数下,集团整体adj.EBITA利润增速更是高达35%,整体上营收增长平稳,利润大幅改善,算得上可圈可点。

但同时,阿里本次的问题也并不少,首先是阿里云的利润率下滑幅度比预期更严重;国际电商业务收入增速大幅放缓的同时,减亏也并没有亮眼表现;本地生活板块亏损大幅扩张到20亿以上,外卖大战还没开打,亏损就已大幅扩张。这些也同样是不可回避的问题。

并且问题也在于,业绩发布前的阿里的股价已在$130以上,已远非先前长期在$100以下徘徊的阿里。在已不低的价格和估值下,也不能一味的归结于是市场对阿里的预期不合理的偏高。更高的价格自然匹配着更高的要求。

那么在股价已经历了一轮过山车,股价当前约在$120~$130之间波动的阿里,该如何看待现在的投资价值?海豚投研认为:

1)阿里云:经过几个月的发酵,DeepSeek刚出世时市场对AI近乎于亢奋的乐观情绪已逐渐回归于理性,阿里云受益于AI需求、增长再提速也已经成为了市场的共识。当前市场对云业务估值的预期,大体是按26财年收入增长17%~20%左右,并按4x~5x P/S进行估值。

我们不去评判这个估值和预期是过低、还是过高。换个视角,现在仅靠“阿里云是AI时代最达受益者”这个故事就能吸引投资者的阶段显然已经过去。阿里云的估值要进一步走高,就需要实际增长beat市场当前预期,促使市场拉高预期后再beat新预期的循环,进而形成不断上调的业绩预期,和进一步估值扩张的共振。 例如,如果阿里云26财年收入增速实际达到了30%,进一步促使估值拉升到7x P/S,就能在当前预期的基础上带来整体约$480亿,或每股近$20的增量估值。

那么,显然这个季度阿里的业绩表现并不足以形成上述不断促进市场拉高预期,再不断beat的正向循环。当然从长期角度看,国内的AI故事是方兴未艾,后续的空间仍相当大。本季度云业务近18%的收入增速可能是未来一段时间内的最低点。海豚对阿里云的长期趋势还是看好的。但问题是市场自身并不能清晰的去预判后续云业务的增速,需要靠公司的业绩来验证,因此虽然我们逻辑上看好,也必须要在下个或后续某个季度,阿里云能交付引导预期上行的业绩。

2)电商业务:至于原先“老大难”的淘天业务,市场在业绩前对这项资产的预期依旧不高。一方面,本季度淘天集团的业绩表现近期确实不错,体现了技术服务费和新营销工具的利好释放下,变现率、CMR增速、和利润率都触底回升的趋势。但另一个问题是,国补的利好无法永久存在,电商行业的增速天花板后续大概率仍仅是中高个位数%;而淘天的市占率虽然可能下降的速度放缓了,真正意义上淘天市占率和竞争格局止跌回升何时以及到底会不会到来仍是个未知数。

因此对这块业务,市场和海豚的预期大体只是“不拖后腿”就好,保持中高个位数的收入增速,和稍高些的盈利增速,维持当前的估值水平。不要在AI云业务拉高集团整体估值时,由于淘天表现疲软造成拖累就已足够。那么此次业绩应当是达成了这个要求的。

至于市场目前对电商行业普遍仅给8x PE的估值合不合理,有没有上修的空间?绝对角度看,8x显然很低理论上是有空间的;但问题是同行相对更好的业绩增速下也同样是如此估值,除非发生整个行业,乃至整个中概资产的估值重修,不如海豚对此并不抱太多期待。

3)国际电商和本地生活的问题:在上述两个核心业务之外,本次阿里的业绩还是暴露出了两个新问题。一是国际电商业务似乎受近期关税动荡的影响比预期的要大不少。而虽然近期争端有所放缓,中长期看中美两国,以及和其他国家间的贸易谈判大概率不会这么简单的结束。政策上的冲击大概率会一直存在。那么在业务规模增长受影响的情况下,至少要做大超预期的减亏扭盈。

再一个就是由京东带头在外卖以及整个即时零售市场上的竞争,我们也认为并非几个季度就能够打完的“短期战役”,大概率淘宝闪购+饿了么,京东,美团三者之间的竞争会长期持续下去。而本季度在大战尚未真正开打,本地生活的亏损就如此扩大,很难不让人担心后面的亏损程度。

4)小结来说,海豚当前对阿里的期待是,阿里云能够持续交付超预期业绩,带动集团整体市值上行;淘天集团能维持当前不错的平稳表现,不求太出彩,但不要拖后腿;至于其他小弟业务至少不能对集团整体利润造成太显著的拖累。在这种情形下,阿里中长期来看,还是有机会的。

以下是业绩详细分析:

一、阿里财报新口径

阿里集团在2023年6月开始,大幅调整财报披露的口径,以下是目前最新财报口径,以便大家理解后续的分析:

1)淘天集团:淘宝、天猫、天猫超市+进口直营;国内批发;

2)国际集团:跨境零售速卖通、跨境批发国际站、海外本地零售Lazada、Trendyol等;

3)本地生活:饿了么和高德

4)菜鸟集团:与原来一样,但现在收入计法把阿里集团内其他业务当做客户,它们产生的收入计入到了菜鸟公司收入中;

5)智能云集团:阿里云,钉钉23年9月季度被剥离到了其他业务分类中;

6)泛娱乐集团:优酷和阿里影业;

7)其余所有:高鑫(传言可能被出售)、盒马、阿里健康、银泰(这三个属含线下业态的自营新零售,原来在国内商务业务中);灵犀互动、UC、夸克(原泛娱乐业务中),飞猪(原本地生活业务中)、钉钉(原在云业务中)。

二、大哥淘天表现亮眼,又成阿里顶梁柱

由于整体线上实物零售额的增速是从4Q的3.5%改善到了1Q的5.7%,先前发布业绩的京东商城增速也明显改善,彭博上卖方对淘天本季CMR增速反而环比减速的预期显然是过于保守或过时了,不具参考价值。以JPM的预期为例,更真实的增速预期大约在10%左右。

本季CMR实际增长11.8%,即便相比于JPM为代表的“真实”市场预期,也仍然更好。我们认为这是国补带动下电商行业整体在1Q增长不错,以及淘天自身加收的0.6%服务费和全站推广告工具的利好在进一步释放。

类似的,彭博显示卖方预期本季淘天adj.EBITA同比仅增长2.1%,较上季近乎持平的预期也过于保守,JPM约7%的利润增速更有参考价值。实际本季淘天adj.EBITA为418亿,同比增长约8%,同样是beat已相对更高的JPM预期。也符合随着淘天变现率走高,带来的增量收入边际利润率极高的逻辑。简而言之,淘天集团本季属于收入、利润双超预期的优异表现。

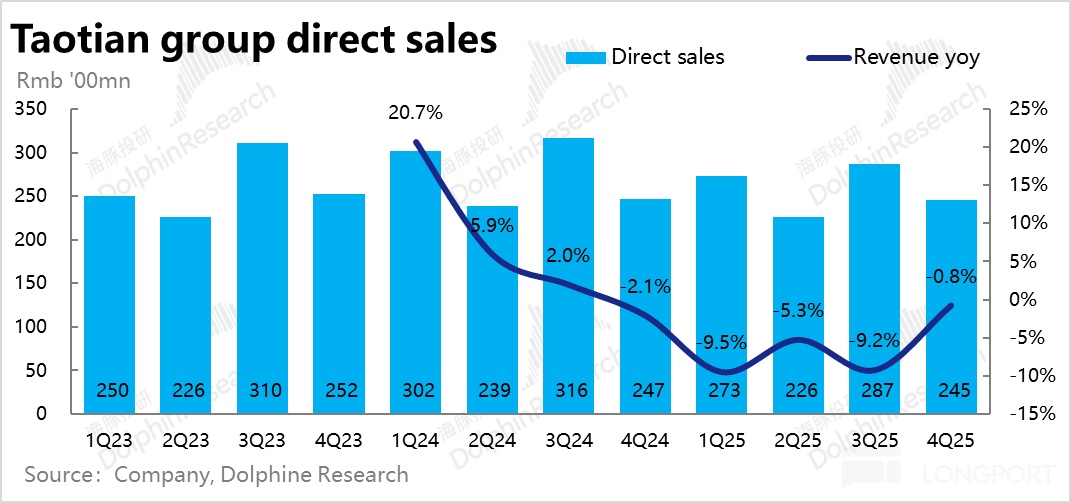

三、自营零售继续精简提纯,表现不错

淘天集团中的自营零售业务,本季收入再度同比下滑近1%,主要已持续了数个季度的公司主动收缩、剥离部分非优质业务的影响仍在。但随着逐步进入去年的低基数期,本季跌幅已明显缩窄,后续几个季度应当会继续减轻、重回正增长。

最元老的1688.com批发业务,作为淘天“性价比”打法当前的主要落脚点之一,本季度收入同比依旧保持着17%的较高增长。据公司解释,向付费会员加增的附加服务费是主要贡献。

整体来看,由于CMR的超预期强劲表现,淘天集团整体本季度的营收同比增长8.7%,明显好于市场预期的4.9%(当然这个预期是偏低的),淘天可谓本季度表现最亮眼的板块。

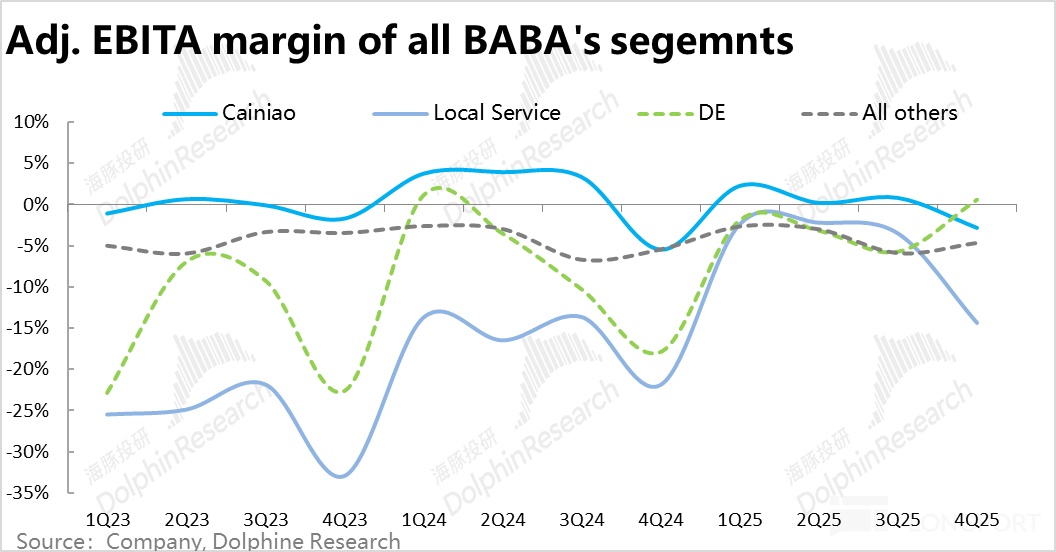

四、阿里云如期提速,代价是比预期更高利润率收缩

由于“阿里云是AI最大的受益者之一”已是市场共识,业绩前市场对阿里云增速的预期中值大体为17%,部分乐观的卖方或投资者预期更是达20%左右。实际表现上,本季阿里云业务收入301亿,同比增长17.7%,虽确实如期显著提速,但显然超预期幅度并不足够大。可能并不足以刺激市场更乐观的想象阿里云后续的增长空间。

而可能让投资人更担心的问题是,收入增长并不大超预期的同时,阿里云本季度的利润率下滑幅度却比预料的更严重。本季实际调整后EBITA利润为24.2亿,利润率环比下降1.9pct,也比市场预期低1.5pct。

业绩前市场对阿里云的利润率变化情况是分歧比较大的,有认为规模效应能带来利润率环比持平在高位的,也有声音认为高额的capex势必会带动利润率小幅下降。

海豚投研认为本季利润率下滑的原因有:首先,由于自然年一季度应为春节假期的影响,历史上阿里云的利润率在本季普遍是季节性的低点,另外阿里上季度高达300亿以上的capex多少也会拖累利润率。因此利润率环比下降是合情合理的,只是下降的幅度似乎是比市场预期的要明显更高。

总体来看,虽然AI利好下云业务确实如期提速,但增长端并不亮眼,利润率却比预期下滑更多,整体印象还是偏负面的。另外,本季度现金capex支出240亿,相比上季度的313亿明显下滑,也低于公司管理层先前指引后续3年平均每年capex超1200亿隐含的单季支出目标。偏低的capex支出也可能被投资人理解为,公司对后续的AI需求并没有那么乐观。(当然实际原因可能并非如此,关注管理层的看法)

五、关税冲击下,国际电商增速下降幅度比预期的更大,减亏也不亮眼

虽然由于特朗普的反制关税,市场已预期到国际电商的收入增速会有所放缓。但本季国际电商收入同比增长22.3%,环比上季放缓了整整10pct,还是比市场预期的27.4%要差。由于阿里旗下如Lazada和Trendyol等更多是海外本地化电商,理论上受特朗普关税的影响并不该很大,因此市场预期的增速降幅是较低的,实际却比预期严重很多。公告的解释是海外收入转换为人民币后的汇兑损失的拖累。

如果增速的放缓能对应着显著的减亏,那还可以解释为在外部政策风险下,公司主动缩减的扩张幅度,更专注于利润。但实际是国际电商业务本季adj.EBITA亏损36亿,虽同环比看都确实是减亏的,但仍高于市场预期的34亿亏损。即增长超预期放缓的同时,也并没有比预期更好的减亏。

六、业务剥离影响下,菜鸟收入负增长幅度扩大

本季度菜鸟的收入同比下滑-12%,主要原因仍是上季开始的菜鸟将部分平台和履约业务重新划分给了淘天和国际电商集团对应部门的影响。仅此一项,就导致了约35亿的营收miss。

在利润率的季节性低点,菜鸟本季亏损了6.1亿。虽相比去年同期亏损率缩窄了2.7pct到2.8%,但市场预期参考是环比而非同比的利润率水平,市场预期菜鸟本季的利润率是+0.6%(和上季度接近)。因此预期差角度,菜鸟的利润也是不及预期的。

七、外卖大战前,本地服务亏损已大幅扩大

阿里本地服务本季度收入增长10.3%,环比略降1.8pct,增长趋势还算平稳。但问题在于,本地生活部门本季的亏损大超预期(-6.6亿)达到23.2亿。虽然本季确实属一年内的利润季节性低点,但相比25财年前三个季度都在6亿以下的单季亏损幅度,本季大幅增加的亏损,显然用季节性变化并不能完全解释。

况且一季度时,由京东引发的外卖补贴大战尚未全面铺开,本地生活的亏损就如此放大。显然会让市场担心后续几个季度的亏损会更加严重。

八、其他“边缘业务”表现反而不错

其他相对边缘的大文娱和其他“N”公司,本季的收入都比预期稍好。其中其他业务因本季记入了出售高鑫零售和银泰百货的影响,收入增速从上季度的13%,明显减速到本季的5%。但比市场预期的近乎零增长还是稍好一些。

利润上,本季大文娱板块扭亏微盈0.4亿,也比预期更好。“N”公司们整体则亏损25.4亿,亏损率4.7%,比预期低了0.3pct,同样比预期稍好。

九、整体营收增长和利润都表现平淡

虽然本季淘天的营收超预期强劲,但由于包括国际电商、菜鸟等业务增长显著偏低的拖累,以及其他业务中剥离银泰和高鑫零售的影响,阿里巴巴集团本季收入同比增长6.6%,较上季放缓约1pct,也比预期略低0.6pct,表现平淡。

同时利润上,同样是尽管淘天集团的利润增长超预期,但包括阿里云、菜鸟、尤其是本地生活业务的大幅亏损,使得阿里集团本季adj.EBITA利润326亿相比预期仅是表现一致,同样没有预期外的亮眼表现。不过同比角度由于去年同期的低基数,利润同比增长达35.5%,绝对角度并不差,但是相比预期没有亮点。

以下是前文没有单独作图展示adj.EBITA的板块利润情况,就不一一赘述。

十、营销支出大超预期,本地生活补帖大战已有体现

成本和费用角度,本季度阿里剔股权激励后的毛利润同比增长22%,利润率也同比走高了4.9pct。虽然本季收入增长并不出彩,毛利表现还是亮眼的。主要是一方面去年同期的基数过低,另一方面则是公司主动剥离低效自营资产,淘天集团变现率提速以及集团整体提效的结果。

费用上,剔股权激励的口径下,值得关注的,一是本季营销支出达355亿,同比增速仍高达26.5%,也显著高于市场预期。营销费用已连续3个季度维持在26%以上的高速增长,显著跑超同期的收入和毛利润增速,可见阿里集团目前正处在投入扩张阶段。结合本季各板块表现,本次营销费用明显高出预期,可能就是用在了亏损大幅扩大的本地生活业务上。

另一点是,本季剔除激励费用后的管理支出为95亿,较去年同期不增反降了10亿,显著比预期支出的要少,很大程度上对冲了明显增长的营销费用。

整体上,虽然由于较多的营销支出、三费费率同比走阔了约1.9pct,但由于高达同比4.9pct的毛利率扩张,本季的利润率还是明显提升的。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51