酉立智能即将上会,客户集中度较高,超7成收入来自境外

在交大铁发、鼎佳精密、岷山环能、宏远股份、广信科技过会后,今年北交所又将迎来一家IPO上会企业。

格隆汇获悉,北交所上市委员会5月16日召开2025年第6次审议会议,将审议江苏酉立智能装备股份有限公司(简称“酉立智能”)的首发事项,保荐人为华泰联合证券有限责任公司。

酉立智能深耕光伏支架领域,尽管近三年业绩呈增长趋势,在2024年营收超过7亿,但也存在客户集中度较高和单一大客户依赖风险,同时公司境外收入占比较大,汇率波动及海外市场变化都可能影响业绩。

01

江苏苏州跑出一家IPO,一家三口合计控股81.49%

酉立智能成立于2017年,并于2023年12在全国股转系统挂牌,2024年4月调入创新层。截至2024年末,公司及子公司员工共计275人,其注册地位于江苏省苏州市吴江区黎里镇。

作为江苏省的经济强市,目前苏州市有140家A股上市公司,如果加上代管的昆山市(32家)、张家港市(31家)、常熟市(15家)和太仓市(3家)四个县级市,共拥有221家A股上市公司,在江苏省内处于领先地位。

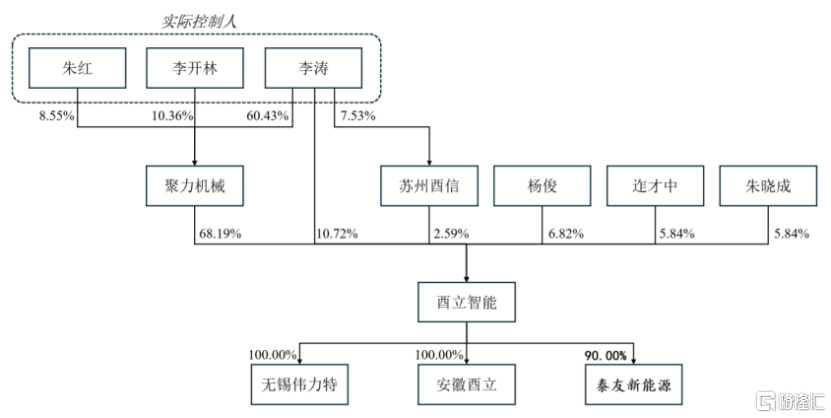

本次发行前,聚力机械直接持有酉立智能68.19%股份,为控股股东;李涛及其父母李开林、朱红三人合计持有聚力机械79.34%股份;上述三人能够直接或间接控制酉立智能81.49%的股份,为共同实际控制人。同时,杨俊、迮才中、朱晓成均为公司股东。

公司的股权结构,图片来源于招股书

酉立智能董事长李涛出生于1988年,本科学历,曾就职于吴江市聚力机械有限公司,还担任过聚力机械董事兼总经理,2024年1月至今担任聚力机械董事长兼总经理。

李涛父亲李开林出生于1963年,大专学历。李开林曾在龙泾村服装厂担任统计,还在莘塔影剧院当过经理兼放映员,并担任过吴江市聚丰机械配件厂的投资人、吴江市聚力机械有限公司总经理,2016年4月至2024年1月,担任聚力机械董事长。

李涛母亲朱红出生于1966年,初中学历。她曾是莘塔文化中心的职员,还陆续当过莘塔服装材料厂职员、吴江市聚丰机械配件厂出纳、聚力机械财务部经理,2021年10月退休。

公司总经理杨俊出生于1982年,本科学历。她曾就职于力铭汽车配件(苏州)有限公司,还曾在上海增华电子科技有限公司、环球五金制造(苏州)有限公司担任质量经理,后来在聚力机械历任质量部长、质量总监、董事。

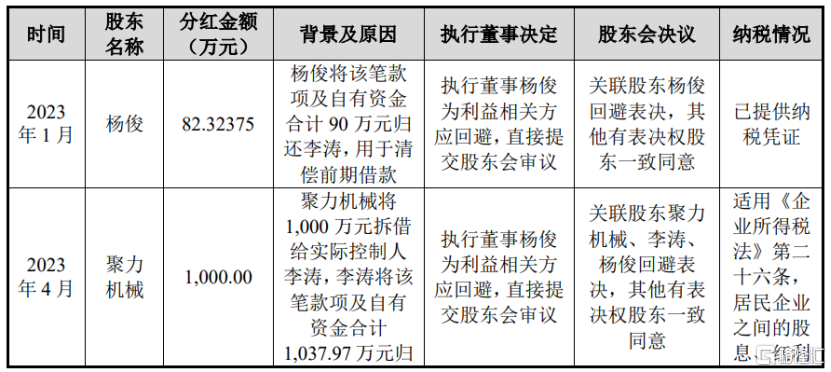

值得注意的是,2022年、2023年、2024年(简称“报告期”),酉立智能存在个人卡收付款、转贷、资金占用、无真实交易背景的票据融资等财务内控不规范的情形。

酉立智能治理的规范性问题也遭到监管问询,要求公司说明2023年2次定向分红的具体情况。公司称,2023年分别向杨俊、聚力机械分红约82万元、1000万元,实施定向分红款项主要用于股东归还借款/资金占用款,即主要用于解决股东债务问题,以确保公司后续工作顺利开展,定向分红具有合理性。

公司2023年2次定向分红具体审议情况,图片来源于第一轮问询的回复

02

聚焦光伏支架核心零部件,主营业务毛利率呈下滑趋势

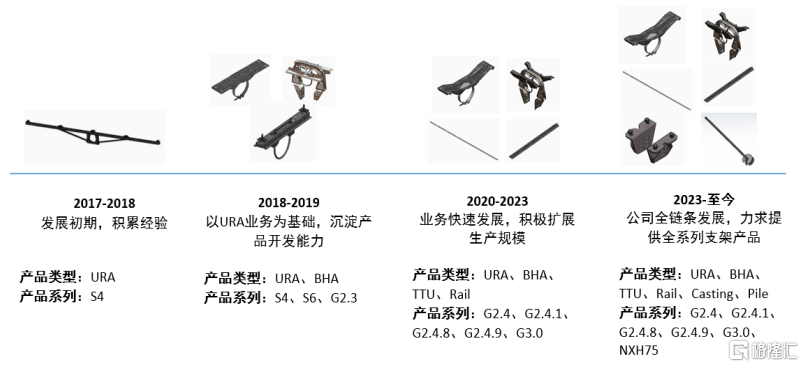

酉立智能聚焦光伏支架核心零部件的研发、生产和销售,主营产品包括光伏支架主体支撑扭矩管(TTU)、光伏支架轴承组件(BHA)、光伏组件安装结构件(URA)、檩条(RAIL)等。

公司主营产品经组装后,可形成光伏支架,包括跟踪支架及固定支架。

光伏支架是光伏电站中用于安装、摆放、承载、固定及调整光伏组件的特殊支架,其与光伏组件、汇流箱、逆变器等核心设备共同构成光伏发电系统。光伏支架在光伏发电系统中起到支撑光伏发电组件的作用,其稳定性与否是决定光伏电站寿命长短的关键因素。

图片来源于招股书

光伏发电是利用半导体界面的光生伏特效应而将太阳光能直接转变为电能的一种技术,而光伏发电系统是将太阳光辐射能直接转换为电能的一种新型发电系统。与煤炭、石油、天然气等矿物燃料相比,太阳能光伏发电具有普遍性、无污染、长久性的优点。

根据主要生产工艺不同,酉立智能的产品可分为制管类、冲压类产品,其中制管类产品为TTU产品,冲压类产品为BHA、URA和RAIL产品。具体来看,2024年酉立智能的制管类产品、冲压类产品营收占比分别为39.57%、58.06%,其他零部件产品的营收占比很小。

近几年,酉立智能的业绩呈增长趋势,但主营业务毛利率呈下滑趋势。

2022年、2023年、2024年,酉立智能的营业收入分别约4.33亿元、6.58亿元、7.29亿元,主营业务毛利率分别为20.04%、19.14%和18.71%,对应的净利润分别约4194.91万元、7817.27万元、8986.04万元。

酉立智能所处的光伏行业发展受政策扶持力度影响较大。尽管目前许多国家对光伏行业发展的支持政策导向不变,但未来如果下调光伏行业相关补贴、减少政策支持力度可能会对光伏行业造成不利影响,从而影响公司经营状况。

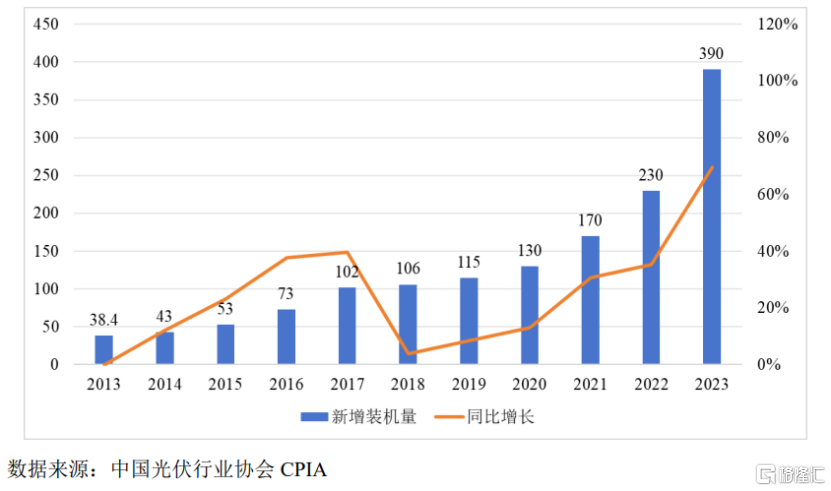

2023年随着光伏产业链上游组件等产品价格的不断下行,光伏电站投资成本下降,全球集中式地面电站建设意愿增强、速度加快,新增装机规模屡创新高。CPIA数据显示,2023年全球新增光伏装机约390GW,同比增长69.56%,创历史新高。

2013-2023年全球新增光伏装机量统计图(单位:GW),图片来源于招股书

如今我国已成为全球最大的光伏应用市场,据国家能源局数据,2024年中国新增装机277.57GW,领跑全球。

近年来,随着光伏需求的增长及跟踪支架性价比的提升,全球跟踪支架出货量快速增长。据Wood Mackenzie数据,2023年全球跟踪支架出货达92GW,2017年至2023年CAGR为36%。

在光伏支架零部件领域,酉立智能的主要直接竞争对手为意华新能源、苏州宝嘉新能源科技有限公司等。酉立智能发展历史相对较短,生产基地主要集中在境内,在生产规模、产品种类及资金实力等方面与上述竞争对手仍存在一定差距,如果市场竞争进一步加剧,可能会对公司的利润水平构成一定压力。

03

客户集中度较高,超7成收入来自境外

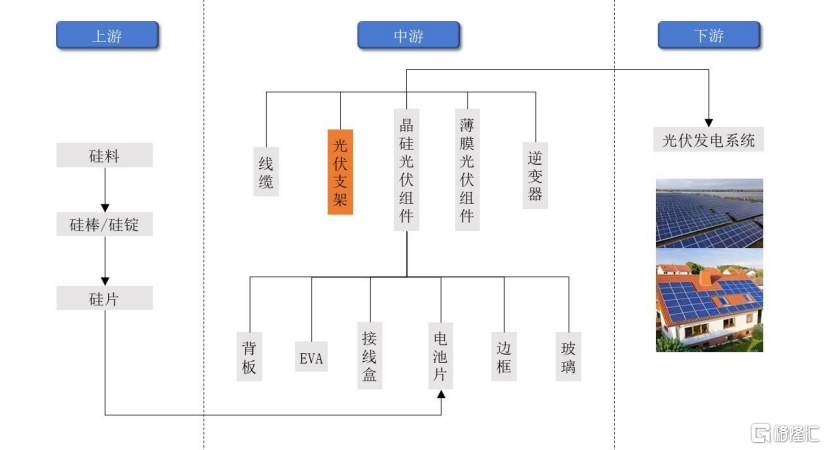

光伏产业链上游主要是硅料、硅片等原材料;中游为电池片、组件、逆变器、汇流箱、光伏支架、线缆、辅材等光伏系统零部件;下游为太阳能光伏电站建设、运营及维护等光伏电站应用。其中,酉立智能位于光伏产业链中游。

光伏行业上下游产业链,图片来源于招股书

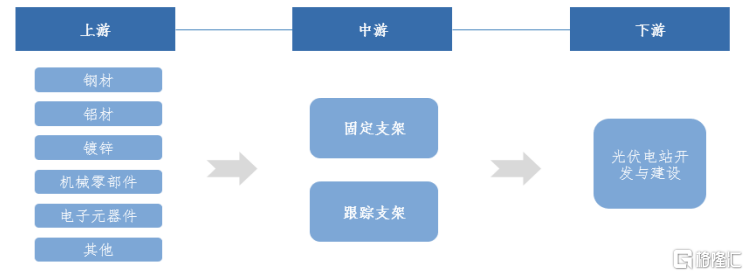

光伏支架行业的上游主要是钢材、铝材、非金属材料、镀锌材料等大宗金属材料供应商。酉立智能需要向江苏热联臻融供应链管理有限公司、上海硕宽贸易有限公司、宁波明固紧固件有限公司、江苏科瑞迪特新材料科技有限公司等供应商采购钢材、紧固件等原材料。

中游主要是光伏支架生产厂商,对光伏支架进行研发设计和生产制造,酉立智能在光伏支架行业中也属于中游,同行公司包括意华股份、振江股份、中信博、爱康科技、清源股份等。

下游主要是光伏电站的投资及运营企业,酉立智能向NEXTracker、Optimum Tracker、天合光能、保威新能源、安泰新能源等国内外知名光伏支架企业销售产品,其产品远销巴西、智利、澳大利亚、加拿大、欧洲、中东等国家和地区。

光伏支架产业链,图片来源于招股书

酉立智能在生产过程中采购的主要原材料为钢材,未来如果钢材价格持续大幅上涨,而公司未能及时、充分向客户转嫁原材料价格增长的成本,可能会影响公司的产品毛利率和经营业绩。

目前国内跟踪支架应用的渗透率仍较低,酉立智能收入的增长仍需依靠海外市场。

报告期内,酉立智能境外销售业务收入占主营业务收入的比例分别为88.19%、73.06%和78.72%,占比较大,地缘政治风险和国际贸易保护政策的不确定性可能会对公司境外销售产生一定影响。同时,公司在向外销客户出口商品时,一般用美元计价,存在汇率波动风险。

值得注意的是,酉立智能还面临客户集中度较高和单一大客户依赖风险。报告期内,公司对前五大客户的销售额占营业收入的比例均超94%,其中对第一大客户NEXTracker收入占营业收入比例分别为80.69%、61.67%和70%,占比较大,主要受光伏跟踪支架行业市场格局、公司产品结构影响。

据Wood Mackenzie数据,2023年NEXTracker的跟踪光伏支架出货量位列全球首位,同时,在全球跟踪支架出货量前十二厂商中,有中信博、天合光能、苏州聚晟太阳能科技股份有限公司、安泰新能源4家中国企业。

此外,酉立智能的应收账款金额较高,如果无法及时收回,可能会影响生产经营。报告期各期末,公司应收账款账面价值分别约1亿元、1.86亿元、1.98亿元,呈持续增长趋势,占资产总额比例分别为40.04%、39.70%和34.76%。

本次IPO,酉立智能拟投入募集资金约2.7亿元,用于光伏支架核心零部件生产基地建设项目、研发中心建设项目、智能化改造及扩建项目、补充流动资金。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51