展鹏科技(603488.SH):一季度净利润下滑近300%!两大股东在5天3板后抛出6%的减持计划

展鹏科技(603488.SH)近期因业绩骤降与股东密集减持引发市场关注。

2025年一季度,公司营业收入为5424.13万元,同比下滑25.86%;归属母公司股东净利润亏损1512.6万元,较上年同期的盈利805.75万元大幅下滑287.73%,扣非净利润亏损更是扩大至1680.05万元,同比降幅达555.82%。这一表现标志着公司自2023年净利润短暂回升后再度陷入经营困境,2024年全年净利润仅996.39万元,同比暴跌87.8%。

业绩恶化的核心原因在于电梯主业承压。公司主营的电梯门系统、控制系统等产品面临行业竞争加剧、产能过剩及市场份额收缩,导致产品价格与订单量同步下滑,毛利率从上年同期的22.62%骤降至3.46%。此外,成本控制失效加剧亏损,销售、管理及财务费用合计2361.98万元,占总营收比重同比从12.13%飙升至43.55%。应收账款同比激增32.31%至2.12亿元,有息负债更从1607万元暴增至1.8亿元,增幅超10倍,显示公司财务风险显著攀升。

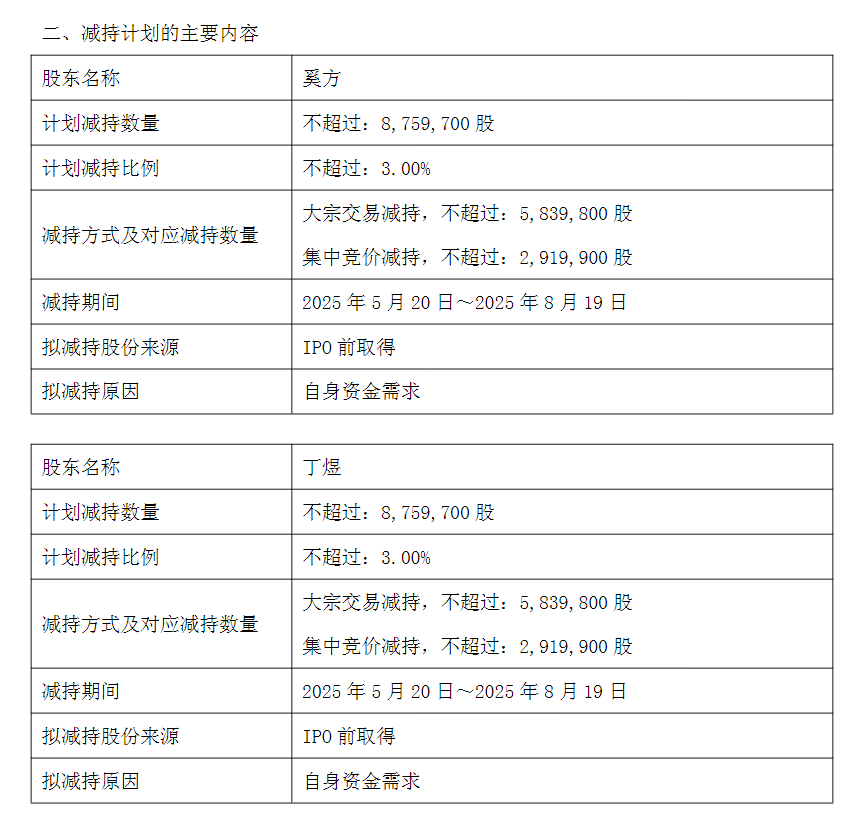

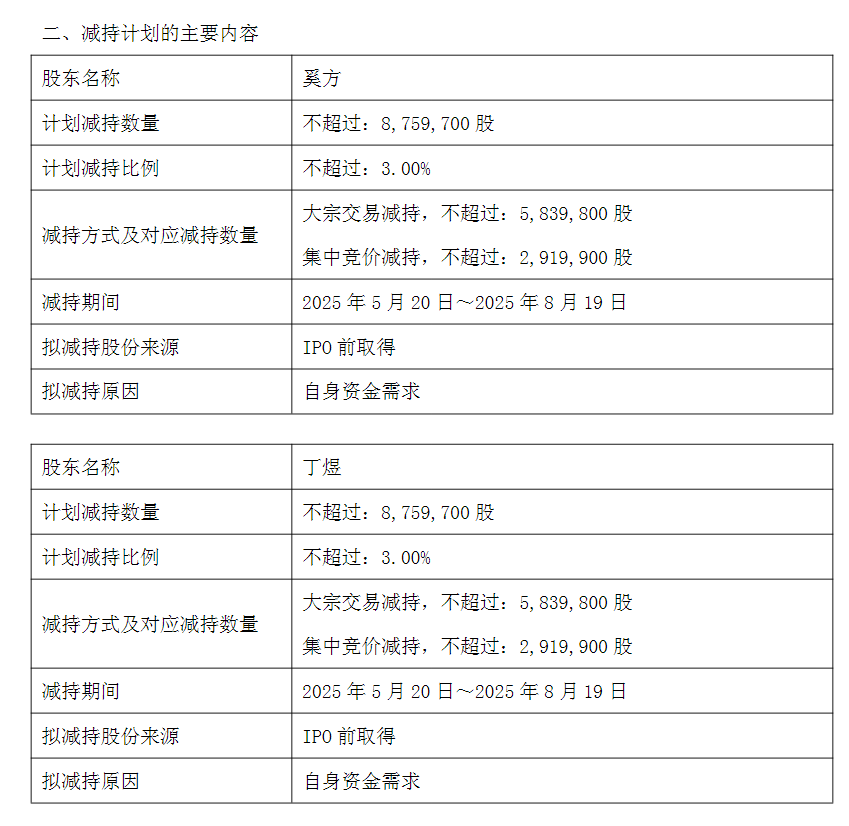

值得关注的是,在公司股价经历短期暴涨后,两大股东同步抛出减持计划。5月14日公告显示,股东奚方(持股4.99997%)与丁煜(持股3.09%)拟通过大宗交易或集中竞价方式各减持3%股份,合计减持比例达6%,按当日收盘价9.37元测算,套现规模约1.64亿元。此次减持恰逢股价异动窗口——5月8日至14日,展鹏科技在5个交易日内收获3个涨停板,股价累计上涨23.61%,市值一度突破27亿元。股东高位减持引发市场对其未来发展信心的质疑。

图片来源:基金公告

为应对主业增长瓶颈,公司近年尝试拓展军事仿真业务,通过收购领为军融形成“电梯+军工”双主业架构。然而,2024年年报显示,电梯业务营收占比仍高达69.42%,新业务尚未形成有效支撑。分析人士指出,军事仿真领域的技术门槛与客户壁垒较高,短期内难以扭转业绩颓势,加之股东连续减持可能进一步压制市场情绪,公司股价后续表现或将面临多重考验。

截止2025年5月15日收盘,展鹏科技收跌-8%,反映出投资者的悲观预期。在行业环境未见改善、内部治理存疑的双重压力下,公司能否依托战略转型实现突围,仍需观察后续经营数据与资本运作动向。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56