华源证券:首次覆盖瀚蓝环境给予买入评级

华源证券股份有限公司刘晓宁,查浩,蔡思近期对瀚蓝环境进行研究并发布了研究报告《综合环境治理运营龙头 收购粤丰实现跨越增长》,首次覆盖瀚蓝环境给予买入评级。

瀚蓝环境(600323) 投资要点: 综合环境治理运营龙头,一体两翼均衡发展。瀚蓝环境成立于1992年,经过多年的发展,公司当前已形成以“固废处理为核心,水务能源协同发展”的一体两翼业务布局,从业务占比来看,近几年公司固废业务收入占比过半,利润占比达到2/3。截至2024年底,佛山市南海供水集团为第一大股东,公司实控人为佛山市南海区国有资产监督管理局。 自由现金流连续两年转正,公司承诺2024-2026年DPS每年增长10%。2021-2024年公司剔除会计解释14号影响后的资本性开支逐年下降,自由现金流连续两年转正,与之对应,2023-2024年公司每股股利大幅提升,从2022年的0.22元/股增长至2024年的0.8元/股,体现了公司与全体股东共享发展成果的信心和决心。此外,2024年公司发布股东分红回报规划(2024-2026),提出2024-2026年公司每股派发的现金股利,较上一年度同比增长不低于10%。若未来三年公司总股本增加,公司将维持每股现金分红金额同比增长不低于10%的规划不变。按照2025年每股分红增长10%考虑(即0.88元/股),公司当前股息率3.7%。 固废:对标“无废城市”纵横发展,运营效率较高。公司已经形成前端环卫一体化、中端转运、后端资源化处理的一体化运营模式。截至2024年年报公司在运产能3.13万吨/日,主要分布在东南沿海、北部省份。公司运营效率较高,产能利用率达到119%,同时积极拓展供热提高盈利。2024年固废板块实现净利润10.25亿元,其中垃圾焚烧9.32亿元(占比91%),建造业务0.22亿元(占比2%),其余运营业务0.71亿元(占比7%)。 私有化粤丰进入尾声,协同发展迎来新成长。2024年7月公司发布公告拟私有化方式收购粤丰环保,交易对价111亿港币,交易完成后,瀚蓝环境将拥有粤丰环保52.45%的股权。粤丰环保在手运营垃圾处理产能4.25万吨/日,2024年实现归母净利润8.66亿港元,ROE9.1%。从地区分布来看,广东地区产能2.68万吨/日,占比达51%,剩余主要位于广西、上海、四川、河北等地。收购完成后,公司拥有产能将达到8.8万吨/日,仅次于光大环境,一举跃升为A股最大的全国性垃圾焚烧运营商。 水务:盈利较为稳定,水价开启提价周期。公司现有供水产能170万立方米/日,污水处理产能80万吨/日,年均贡献净利润3-4亿元(含其他业务),盈利稳定。2025年广东省内深圳市、广州市相继开启水价上涨,佛山市已经8-9年未调过水价,未来有望开启提价周期,为公司盈利提升奠定基础。我们测算水价上涨0.1元/立方米将带来净利润弹性0.35亿元。 燃气:下游顺价较为顺畅,毛差持续修复。公司在佛山市南海区和江西省樟树市拥有城市燃气特许经营权,2021-2024年燃气销售量9.8-10.2亿立方米。下游客户中工商业用户占比90%,调价顺畅,2022年以来公司销气毛差持续修复。 盈利预测与评级:我们预计公司2025-2027年分别实现营业收入119.3、120.1、122.2亿元,同比增长率分别为0.38%、0.65%、1.78%,实现归母净利润分别为17.7、18.9、20.4亿元,同比增长率分别为6.21%、6.79%、8.08%。当前股价对应的PE分别为11、10、10倍,我们选取军信股份、旺能环境、伟明环保、永兴股份作为可比公司进行估值,2025年可比公司估值平均为13倍,公司当前估值水平低于行业平均,首次覆盖给予“买入”评级。 风险提示。新增项目投产进度存在不确定性、垃圾入厂量存在波动、燃气上游价格波动风险

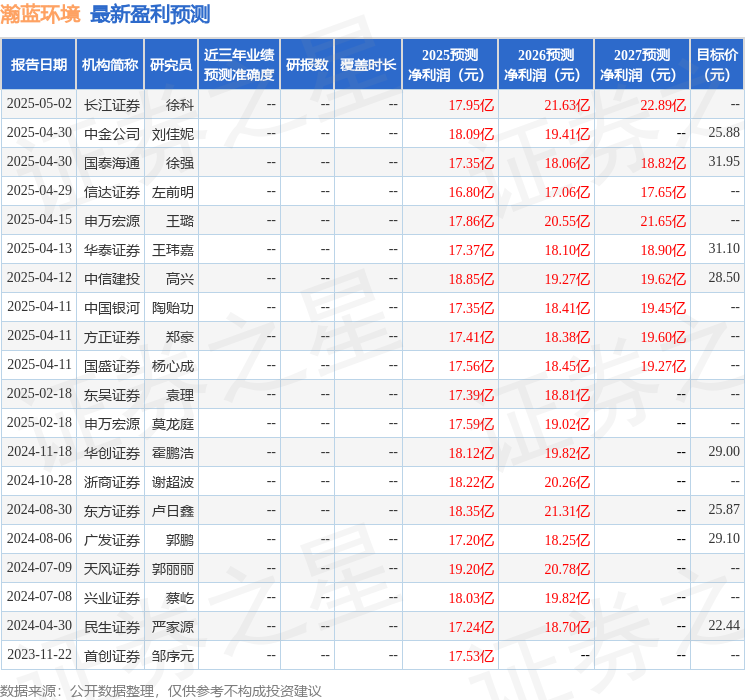

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为29.51。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56