一年20倍大牛股,神话要剧终了?

金价一路飙升,金店叫苦不迭。在此背景下,老铺黄金却一路飙涨。

自从去年6月上市以来,老铺黄金的股价走势已经接近疯狂。

4月初,老铺黄金股价一度上涨至881港元,成为港股股价一哥,对比40.50港元的发售价,不到一年内上涨了20倍。

然而近一个月,随着金价转跌,老铺黄金的股价也开始持续回落,近日更是加速下跌。

更引入注意的是,面临金价开始回调和股价一年上涨十几倍的高位状态下,距离原始股解禁还剩一个月的老铺黄金竟然在选择在近期进行配股操作,进一步引发投资者担忧。

这个1年不到就20倍的超级神话,是要走向剧终了吗?

01

近日,老铺黄金发布公告,以每股630港元配售431万股,较前一日折价8%,融资约27亿港元,而这一数额已经是不到一年前IPO融资数额的三倍。

就在不到一个月后的6月28日,据报道,老铺黄金将迎来上市后最大规模限售股解禁,12名股东合计持有的14264.25万股股份将解禁,占总股本高达86.44%。

如此巨大比例的解禁,理论上对股价的冲击将是巨大的。

到那时,已经通过提前入场账面浮盈十几倍的早期投资者和机构股东,会不会开始上演一轮变现盛宴,将引人关注。

而选择在此时“伸手”向资本市场要钱,或许折射出了老铺黄金的部分困境。

在配售公告中,老铺黄金表示,去年IPO时募集的9亿资金,仅有用于海外拓展的2.2亿元未使用,用于国内业务拓展的资金已经使用殆尽。

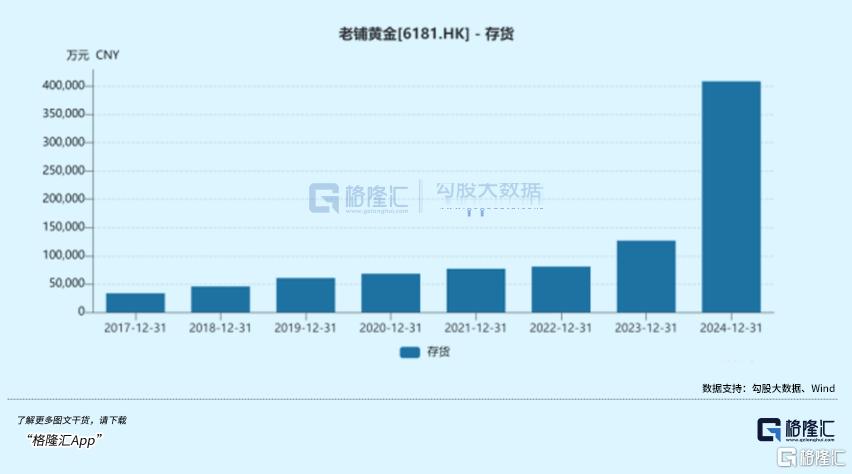

而2024 年末,老铺黄金存货相较 2023 年末明显增加,由2023年的12.68亿元一跃增长至 40.88亿元。同时黄金原材料的价格仍在持续走高,也导致采购黄金的成本继续增加。

这某种程度上印证了,老铺黄金并没有跳开黄金珠宝企业在金价飙涨下的普遍困境。

尽管老铺黄金的市值已经接近1200亿港元,成为黄金珠宝行业当之无愧的一哥。但对于老铺黄金而言,真正的压力还未到来。

随着股价飙涨,老铺黄金的估值也达到了同行难以企及的73倍。

毕竟,传统珠宝行业平均估值水平仅为20倍,作为曾经的黄金珠宝龙头,周大福的估值也仅24倍。

超高的估值背后,是老铺空前绝后的业绩。

财报显示,老铺黄金2024年营收85.06亿元,同比增长167.5%;净利润14.73亿元,同比增长253.9%。

净利润2.5倍的暴涨,在整个黄金珠宝行业的一片惨淡中,可以说是鹤立鸡群。

2024年,老铺黄金单店销售额达到3.28亿元,传统金店基本都难以望其项背。

在2024年业绩说明会上,老铺黄金的创始人徐高明更是直接表示,未来的目标是单店年销售额10个亿,低于5亿的门店都会关掉。

然而,顶奢爱马仕的单店年销售额,也仅6亿元。

哪怕业绩如此惊人,老铺黄金的估值也早已超过爱马仕等奢侈品巨头。相比业绩,老铺黄金超高估值背后,无疑是市场情绪的推动。

近几个月来,资金逐渐流出科技股,转而偏向了过往估值偏低的消费股,叠加上消费政策频出和关税冲突带来的内需提振需求,消费股成为了近两个月港股的热点。

也是因此,泡泡玛特、蜜雪集团和老铺黄金,就成为了港股“三姐妹”,在过去几个月接连大涨。

然而与泡泡玛特和蜜雪集团比较扎实稳健的业务增长趋势不同,在当前奢侈品市场整体低迷、奢侈品巨头销量下滑的背景下,老铺黄金喊话单店年销售额10亿的增长目标却显得似乎有点过于乐观,起码短期较难实现。

02

同样是在2024年财报电话会上,徐高明表示,“卖黄金的不应该比不过卖皮具的”。

但从利润率上来看,卖黄金珠宝,本身并不是一个好生意。

数据显示,自90年代上市以来,老凤祥的毛利率常年低于10%,净利率甚至不到4%。而中国黄金,毛利率甚至一度低于3%。

对比之下,施华洛世奇这类做银饰的公司,毛利率动辄70%往上。

除去品牌溢价,黄金的贵金属属性,以及公开透明的成本,加上黄金市场流通被严格管控,黄金珠宝企业的利润来源,只剩下了“加工费”。

也是因此,各大黄金珠宝品牌基本都在努力通过造型设计增强金饰的消费属性,使其远离投资定位,进而提高定价,获得更高的溢价空间。

但哪怕如此,20%加工费,也几乎是金饰发展前二十年里,金店加价率也即是毛利率的上限,大多数传统金店的毛利率仅在10%左右。

直到周大福开创了“一口价”模式。

作为行业龙头,通过一口价和给金饰镶碎钻等操作,周大福成功将金饰的毛利率拉高到了20%以上,但也仅此而已。

而作为后来者,老铺黄金则是将“一口价”模式发挥到了登峰造极的程度。

在金价还处于相对较低水平之时,老铺黄金就已经通过一口价模式,将单克金价推高到了近千元的水平。

也是因此,老铺黄金收获了远高于同行的利润。

过去四年,老铺黄金的毛利率始终维持在40%以上,2024年净利率甚至超过17%,几乎是老凤祥的4倍。

但哪怕如此,老铺黄金离奢侈品,甚至是重奢,还差得很远。

众所周知,奢侈品的特点是溢价、保值、稀缺。

奢侈品品牌基本都有自己的宣传噱头,不论是纯手工制作,还是各类动物皮,都是奢侈品抬高身价并维持稀缺性的锚点。

也是因此,奢侈品基本都会进行稳定的调价。LV一年内提价三次,单次涨幅最高达到15%;CHANEL三年涨幅超过60%,炒股不如买包,一度成为不少中产的信条。

那么老铺黄金能够顶替奢侈品在中产眼中的定位吗?

目前来看,老铺黄金已经在各种方面逐渐靠近奢侈品,无论是门店限流排队还是产品限量发售,以及店内的配套服务,老铺黄金都已经和奢侈品店相差无几。

在涨价上,老铺黄金也已经开始每年两次的稳定调价。

但从根本上来说,老铺黄金的奢侈品定位仍旧来源于黄金本身的贵金属属性,涨价也很大程度依赖于金价的不断上涨。

早在2020年,老铺全国门店已达19家,但彼时营收却不足9亿。此后,黄金价格大涨,老铺黄金金价也开始了飞速上涨。

2023年后老铺黄金涨价节奏加快,同样对应着黄金价格的剧烈上涨。

实际上,在2020年、2022年两年,老铺黄金的营收和净利润甚至还曾同比下滑。

也就是说,老铺黄金高速增长的大背景是黄金价格的单边上涨。

如今老铺黄金的定位,既受益于金价上涨,但同样也受困于金价上涨。

尽管长期来看,金价上涨趋势稳定,但若黄金价格经历巨幅波动,老铺黄金仍能保持稀缺性继续提价吗?或许很难。

有媒体报道,上海一家做奢侈品回收寄卖的商家曾表示,他们不接受老铺黄金的产品,因为老铺黄金属于黄金品牌,和奢侈品比起来,鉴定点不多,很难鉴别真伪。

可见,老铺黄金的奢侈品身份,仍未得到除了品牌和消费者之外的大众认可。

03

早在2020年,老铺黄金就曾冲击深交所上市。

然而远超同行的近40%毛利率,成为了老铺黄金被否时,发审委会议提出的问题之一。

随后,老铺黄金转战港交所。

2023年年底,徐高明开启Pre-IPO。但经历多轮路演后,黑蚁领衔的财团仅给出52.25亿元的估值,对应12.56倍PE,仅有如今市值的不到十分之一。

到底是曾经被看低,还是如今被高估,答案显而易见。

排除资本市场的火热,和门店排队的盛况,各大社交媒体上也不乏对于老铺质量的质疑。

而观察过往数据也能发现,老铺黄金产品研发投入相对较低。

2024年,老铺黄金研发投入仅1916万元,占营业收入的比例为0.2%,远低于同行。同时,老铺黄金的销售费用却同比增长113%至高达12.37亿元,是同期研发费用的65倍。

不仅如此,2021年以来,老铺黄金产品有三成以上依赖外包生产,且这一比例仍在逐渐走高。与之形成对比的是,老铺黄金走的高端路线,门店均为直营。

且尽管门店销售火热,但近几年来,老铺黄金的应收账款持续膨胀,存货也持续积压。

2024年,老铺黄金应收款项已经再次大幅增长113%至8.01亿元,这很大概率是由于,老铺黄金与商场合作并非采用固定年租金模式,而是采取“保底租金+销售提成”的灵活分成方式,两相比较取其高。

因此,这些应收账款大多数来源于商场,而伴随着老铺黄金门店的不断铺开,应收账款也随之加速膨胀。

某种程度上讲,如今老铺黄金在高端市场的火热,也有奢侈品消费疲软,高端商场退而求其次的因素存在。

对于高端商场而言,引入老铺黄金的优先级并不算高。

加之持续高涨的存货,这样的数据意味着,老铺黄金必须源源不断吸引新客户、保持高速增长,才能维持这个模式的持续运营。

一旦需求下降,或是消费者转向其他企业,老铺黄金的运营模式都将面临压力。

而2024年,我国的黄金首饰消费量已经同比下跌近25%至532吨,未来黄金首饰消费量能否维持稳定增长,仍是一个未知数。

04

结语

从老铺黄金本身状况来看,尽管承受了一定压力,但是公司的运营状况还相对稳定。

但大多数消费企业的问题,往往并不来源于自身,老铺黄金面临的黄金首饰市场,更是瞬息万变。

尽管老铺黄金定位高端,但实际上,老铺80%以上的消费者仍是年消费少于5万元的中产阶级,而这部分人群,贡献了老铺黄金40%以上的收入。

哪怕目前金价的上涨和老铺的提价仍未影响到这些人的消费,但这样的价格终究有一个上限,如今的“量价齐升”难以长久维持。

从老铺黄金如今的消费者结构来看,尽管自称“珠宝中的爱马仕”,但实则离爱马仕还差得很远,离梵克雅宝、卡地亚等顶奢珠宝也仍有很远的距离。

老铺黄金能否成为下一个法国“爱马仕”,仍旧需要金价和时间考验。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51