美联储暂停降息,港股会怎么变?这些流动性指标告诉你答案

当地时间5月8日,美联储宣布将联邦基金利率目标区间维持在4.25%至4.50%之间,这是今年1月以来美联储连续第三次维持利率不变。

港股作为全球化的市场,与海外流动性,特别是美元流动性密切相关。美联储的货币政策、美元汇率以及美债收益率的变化,都会对港股产生影响。

那么,这些海外流动性指标到底如何影响港股呢?本文将为你一一解析。

一、美债利率影响跨境资本流动方向与港股估值中枢

美债收益率的变化对港股的影响尤为显著。作为全球资产定价的锚,美债收益率不仅通过估值折现率直接影响港股的估值中枢,还会影响跨境资本的流动方向。

例如,当美债收益率上升时,全球资金更倾向于配置美国债券市场,相对减少对港股等资产的投资,从而对港股的资金面造成压力。

此外,美债收益率的变化还会通过估值折现率影响成长股的价值。由于成长股的定价依赖于远期现金流折现,美债利率的下行会提升未来现金流的现值,从而修复估值弹性。

美联储的货币政策周期也会对港股产生不同影响。

在降息初期,利率下调通常会改善全球金融市场的流动性环境,推动资本流入新兴市场,港股的表现往往会因此受益。

在加息周期中,情况则相对复杂。加息初期,流动性收紧可能会压制市场估值,价值股的防御性特征会更加凸显。但如果加息伴随着美国经济的韧性较强(如2022年),港股的盈利预期可能因中美经济周期错位而受到拖累,导致风格切换不够极致且存在滞后性。

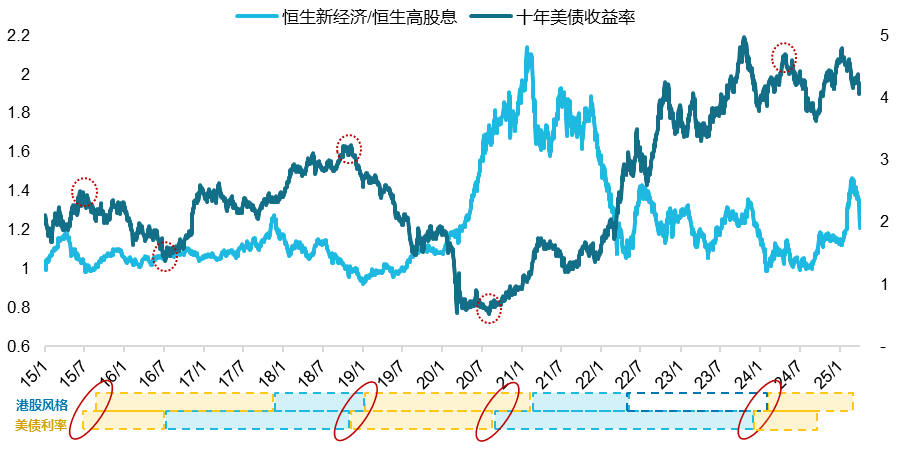

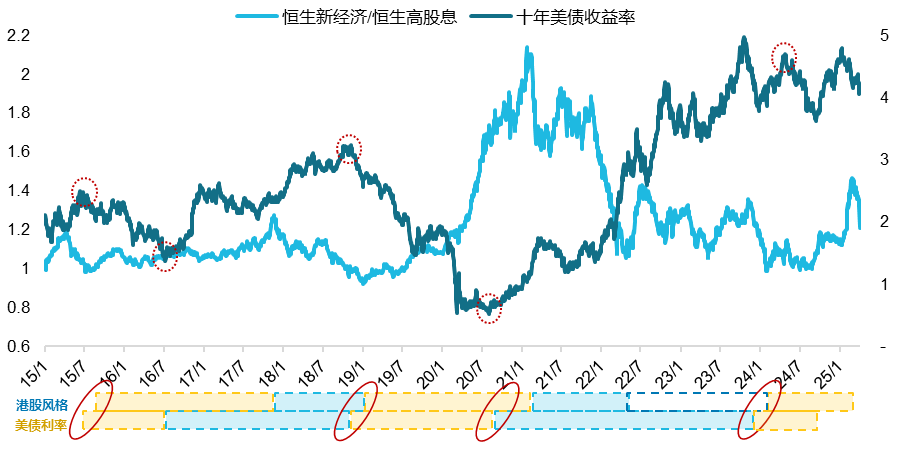

图:美债收益率拐点通常领先一个季度指示港股风格切换

数据来源:Wind,截至2025/4/25

二、美元指数及汇率影响资金配置偏好

美元指数是衡量美元相对于其他货币强弱的重要指标,其变动会对国际资金配置偏好产生直接影响。

当美元走强时,非美资产的持有成本会增加,外资倾向于回流美元资产,这对港股的资金面会产生一定压力。

而在美元走弱时,美元贬值往往会推动资金流向新兴市场寻求高收益资产,港股的成长股风险偏好会抬升,估值修复的弹性也会更大。

美元兑人民币汇率同样不容忽视。汇率波动通过影响中资企业的盈利预期间接作用于港股估值。

在港上市的中资企业收入通常以人民币计价,汇率贬值会降低美元计价的每股盈利,从而对估值形成压制。同时,在贬值预期下,资本外流风险可能进一步收紧市场流动性。

当汇率稳定或升值时,外资持有港股的汇兑风险下降,成长股的吸引力会随之提升。

中美利差的变化进一步影响外资对中港资产的配置意愿。

当中美利差走阔,外资会更倾向于增持人民币资产,港股的成长股因贝塔属性较强,往往能获得超额收益。

而当利差收窄时,外资可能减少对中港资产的投资,价值股因低估值特性,在这种情况下表现通常更为稳健。

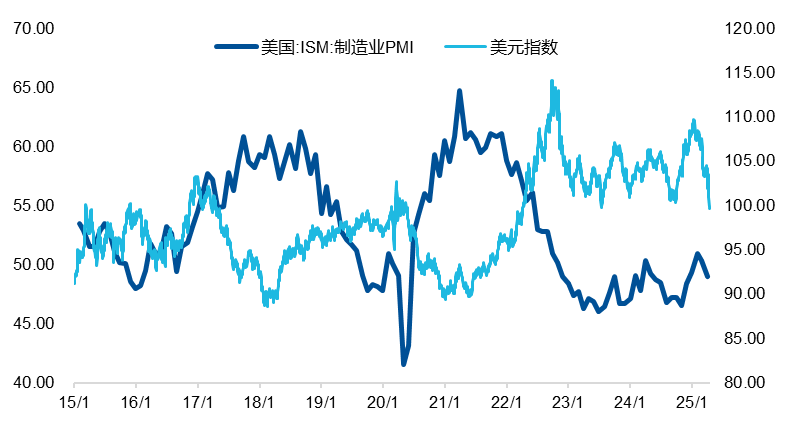

图:全球制造业周期上行期间,海外流动性趋紧

数据来源:Wind,截至2025/4/25

三、美港利差直接影响香港本地流动性

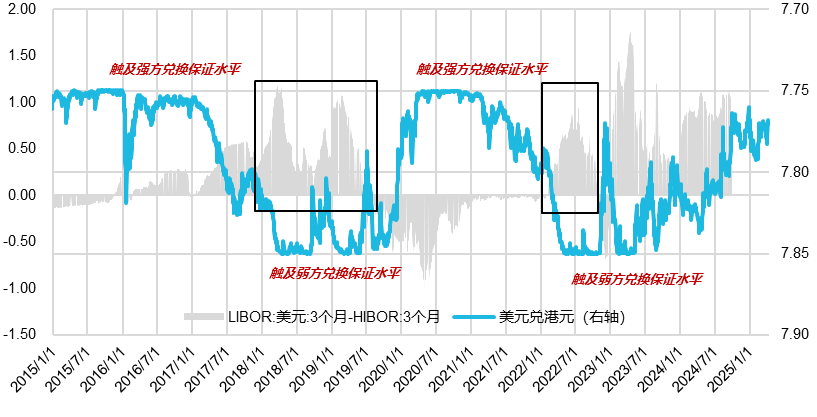

在联系汇率制度下,香港金管局通过“自动利率调节机制”和“刚性兑换保证承诺”来维持汇率稳定。

具体而言,美元兑港元的汇率会在7.75至7.85之间波动。

当市场对港元的需求大于供应,导致汇率触及7.75的强方兑换保证时,金管局会向银行沽出港元、买入美元,从而使市场流动性增加。反之,当港元汇率触及7.85的弱方兑换保证时,金管局会回收港元流动性,以维持汇率在合理区间内波动。

美港利差的变化会通过套息交易直接影响香港本地的流动性环境。Libor-Hibor利差反映了国际和香港金融市场的资金无风险收益率差。

当利差扩大时,套利交易会驱动港元的抛售,若汇率触及弱方兑换保证(7.85),金管局被动回收港元流动性,导致Hibor飙升,这会提升融资成本并压制高估值的成长股表现。

而当利差收敛时,套利压力缓解,流动性边际改善,成长股的估值修复弹性会更大。

图: 2022 年 LIBOR-HIBOR 利差扩大,港币走弱,港股价值占优

数据来源:Wind,截至2025/4/25

总结来看,海外流动性对港股的影响机制可以归纳为以下几点:

美债利率、中美利差和美港利差的变化通过影响估值中枢和跨境资本流动,驱动不同风格间的切换;

美元指数和汇率波动则通过影响资金配置偏好,间接作用于市场风格。

这些因素的综合作用构成了港股市场的流动性驱动框架。

对港股感兴趣的投资者,相关产品H股ETF(510900,联接110031/005675)和恒生ETF易方达(513210)备受关注。

对港股细分行业感兴趣的投资者,相关产品恒生创新药ETF(159316),港股消费ETF易方达(513070,联接018103/018104),恒生红利低波ETF(159545,联接021457/021458)等备受关注。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51