完了,半导体板块要崩!

昨晚,华虹和中芯国际披露了一季报,业绩不及预期,今日股价双双大跌! $华虹半导体(01347)$ $华虹公司(688347)$ $中芯国际(00981)$ $中芯国际(688981)$

其中,华虹一季度营收5.4亿美元,位于管理层给出的5.3-5.5亿指引中值,低于分析师预期的5.48亿,同比增长17.6%:

华虹一季度毛利率9.2%,位于管理层给出的9-11%指引下限,不及分析师预期的10.48%:

华虹一季度净亏损5216万美元,去年同期为亏损2529万,亏损幅度明显扩大。

受此影响,华虹今日股价一度大跌近13%:

从收入上看,华虹依然保持了增长,处于景气周期当中,产能利用率也超过100%,达到102.7%。

但由于前期扩产,带来大额折旧,导致毛利率环比下降:

从资本开支的情况来看,折旧金额预计仍将增长,华虹盈利能力将持续受压:

增收不增利对股价来说是大忌,能够容忍的,除非是营收快速增长,但从指引来看,华虹预计二季度营收在5.5-5.7亿美元之间,中位数同比增长17%,增速并未加快。

而且华虹的生产工艺较为落后,聚焦于成熟制程,竞争压力大,从AI中受益不明显,因此,指望华虹快速增长是不现实的:

而且,华虹预计二季度毛利率在7%-9%之间,环比继续下滑,也低于去年同期的10.5%。

这样的财务数据,很难让投资者乐观起来,加上此前股价涨了不少,今日大跌也就不难理解了。

华虹被折旧拖累,中芯国际业绩暴雷实属意外。

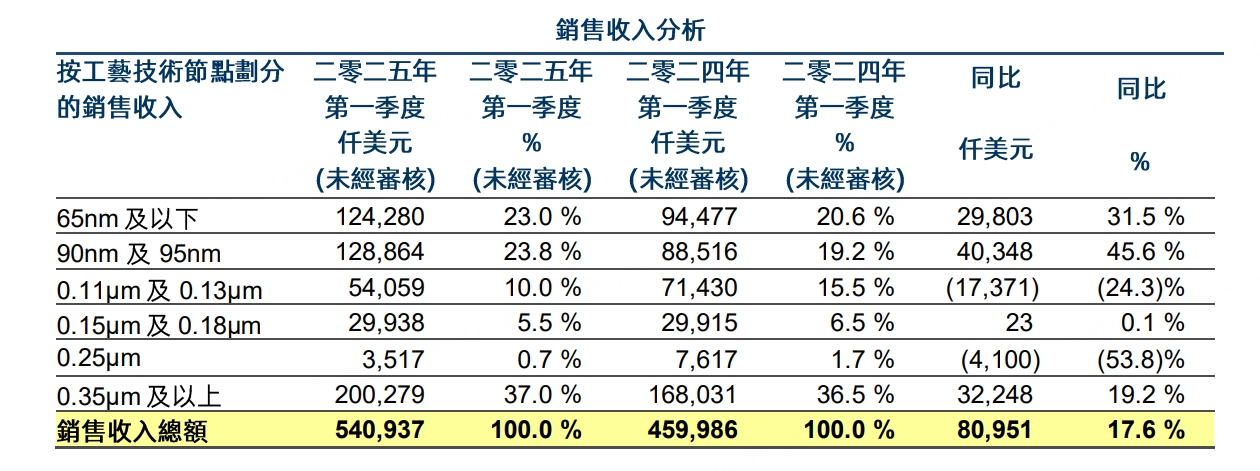

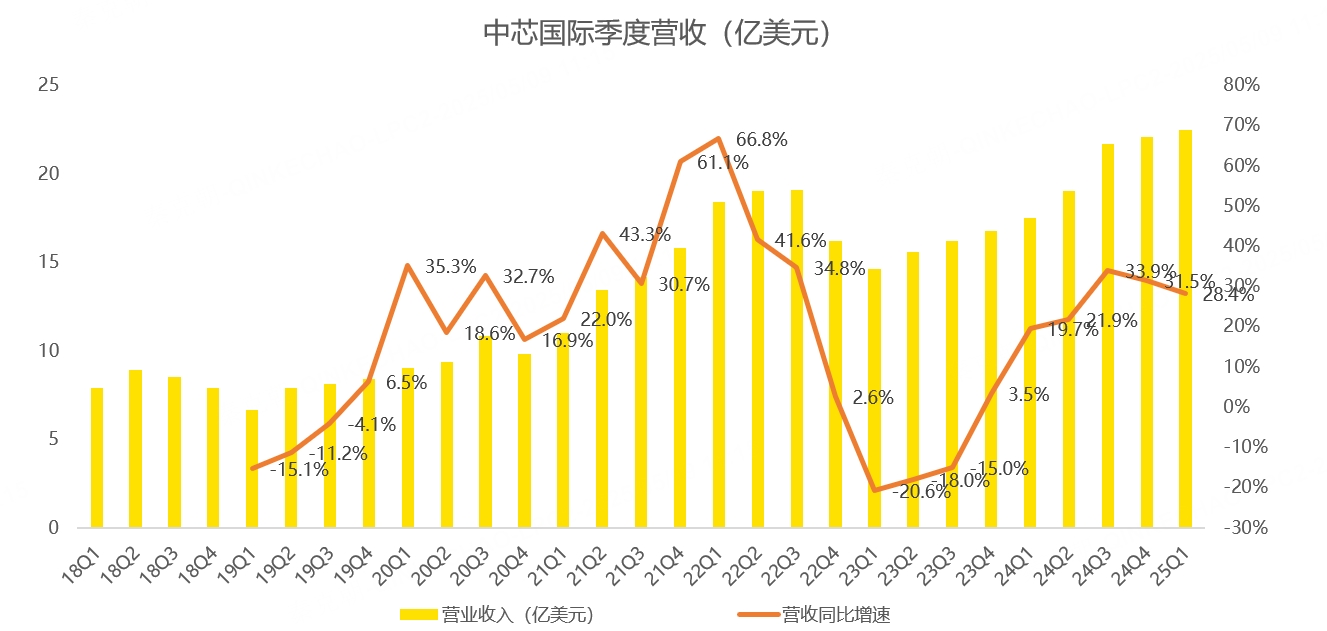

从收入上看,中芯国际一季度营收为22.47亿美元,同比增长28.4%,环比增长1.8%,不及管理层给出的环比增长6-8%的目标:

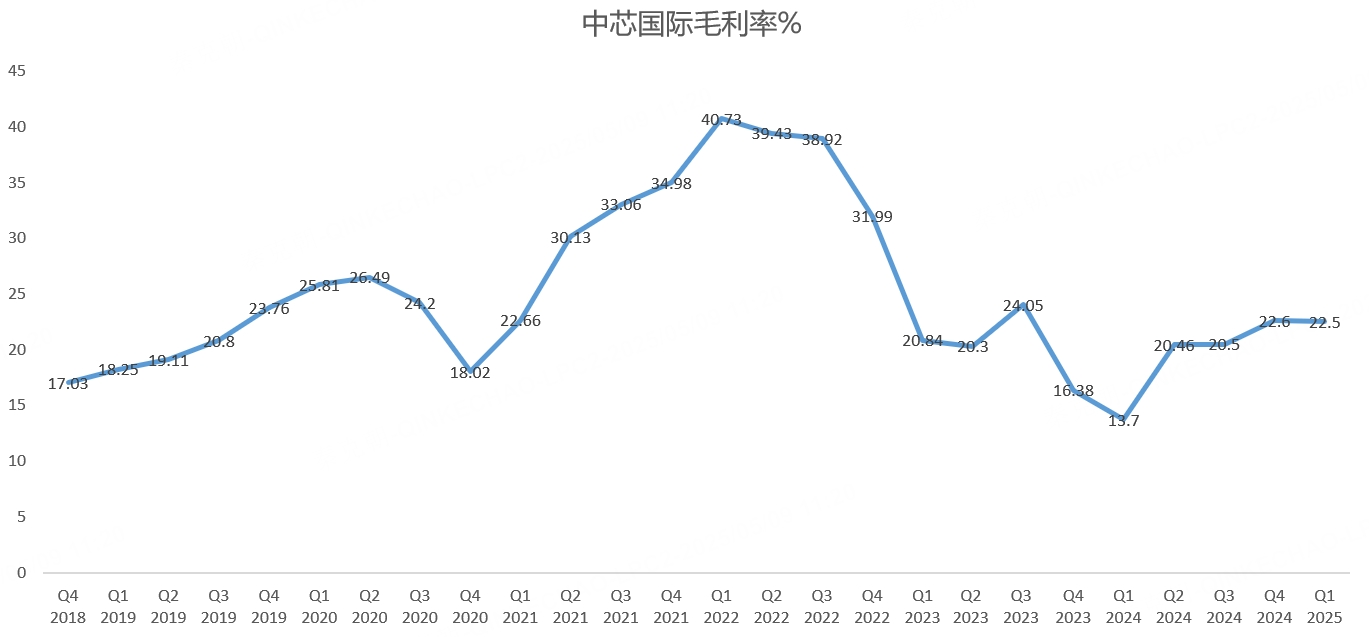

一季度毛利率22.5%,超过了管理层给出的19-21%的指引,大超预期:

但是,中芯国际预计二季度营收环比下滑4-6%,中值为21.35亿美元,同比增长12.3%,增速较之前20+%的水平明显下降!

同时,预计毛利率在18-20%之间,低于去年同期的20.46%。

一季度和二季度的指引大幅不及预期,让投资者感到颇为意外,毕竟一季度半导体行业需求正常,怎么中芯国际的业绩就出现了拐点呢?

业绩会上,管理层解释称主要是中芯国际在一季度遭遇了原来没有预期到的突发事件,即厂务年度维修出现了一些突发状况,影响了整个产线,影响了产品的工艺精度和良品率。另一方面原因在于,一季度进场的新设备比较多,中芯国际在设备验证过程中,设备的性能、工艺表现需要持续改进,这个改进的过程也导致了良率等方面的一些波动性。总体来看,这些因素持续影响了约一个月的生产。

二季度毛利率下滑的原因是代工价格下滑,同时设备折旧费用继续上升,导致毛利率指引在一季度的基础上有所下降。

与此同时,中芯国际联合CEO赵海军表示,此前市场预计智能手机、电脑都会有很大成长,但今年5月份公司看到,手机的总出货量预计将得到修正,Q3可能出现客户备货目标的向下调整;PC产品销售平稳但缺乏大幅成长,下游备货情况已经差不多(完成);电视、平板电脑在内的面板整体供过于求。以上因素导致对代工行业形成价格下行压力。中芯国际将支持客户直面市场价格竞争,但不会以主动降价争取更大市场份额。

CEO表示,目前半导体代工需求到三季度末都很好,但是四季度还不明确。

至于关税,管理层表示经过测算,对国内半导体行业影响大概1%,完全能消化掉。

如此表态,不得不让人担忧中芯国际未来业绩。

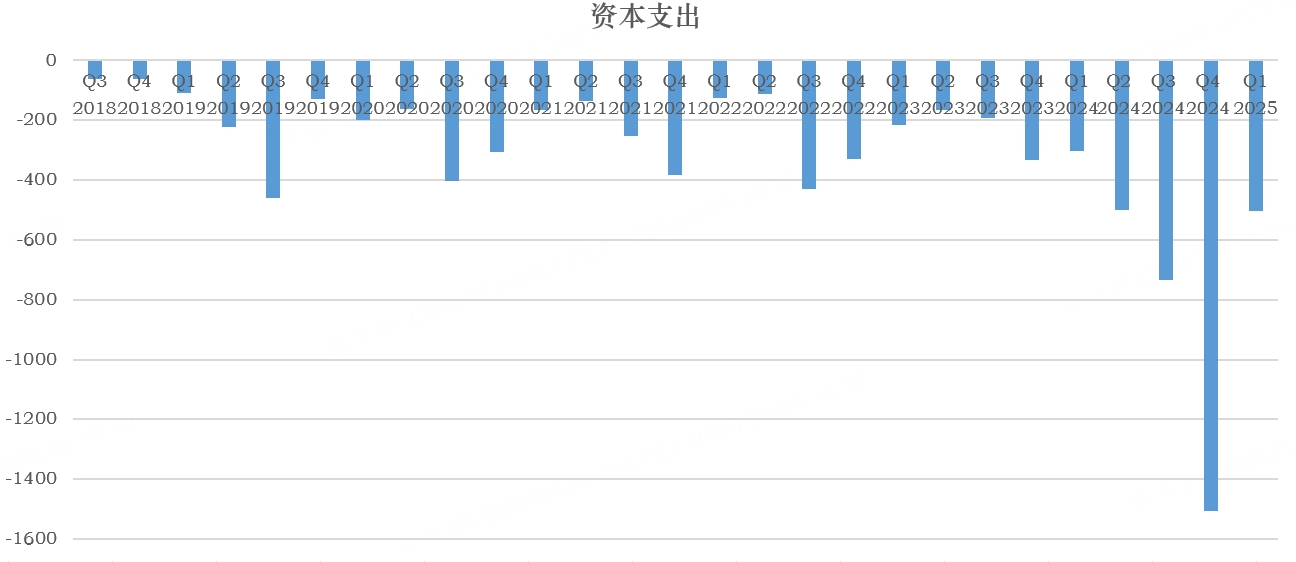

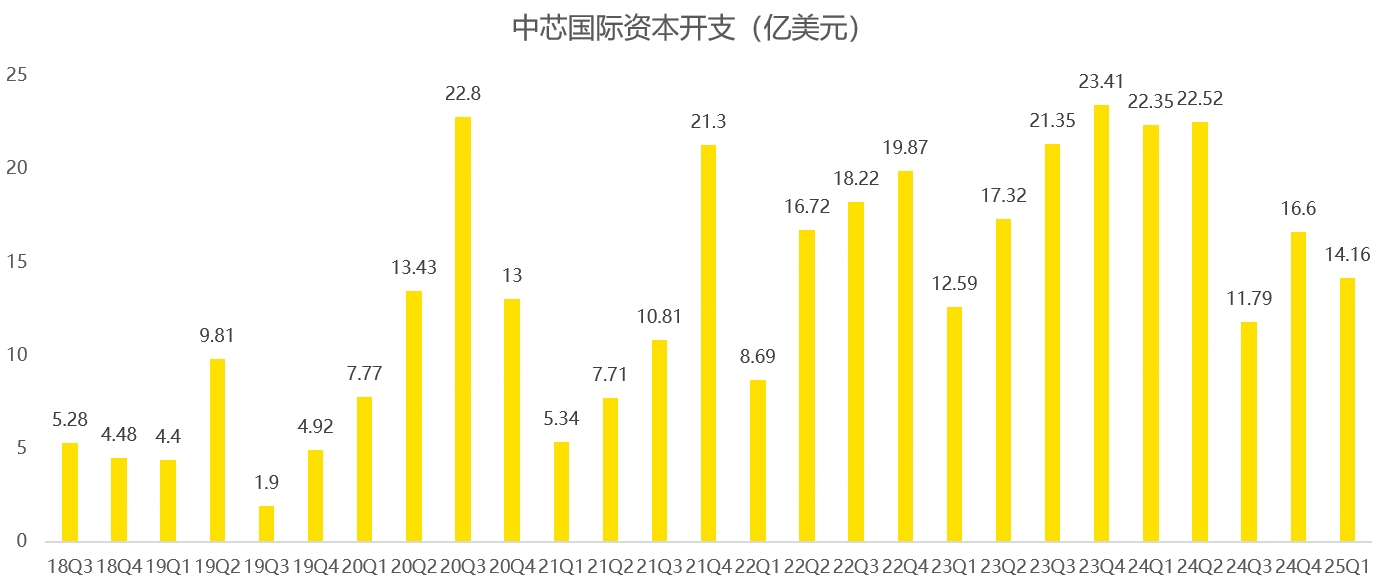

从资本开支来看,中芯国际一季度为14亿美元,较去年同期明显下降:

一系列信号都表明,国内代工企业大肆扩产的周期结束了,未来将回归正常,这对国内的半导体设备而言,不是好消息。

同时,中芯国际对手机和PC需求预警的消息,预计会对相关产业链公司股价产生压力。

总而言之,华虹和中芯国际给国内半导体行业敲响了警钟。

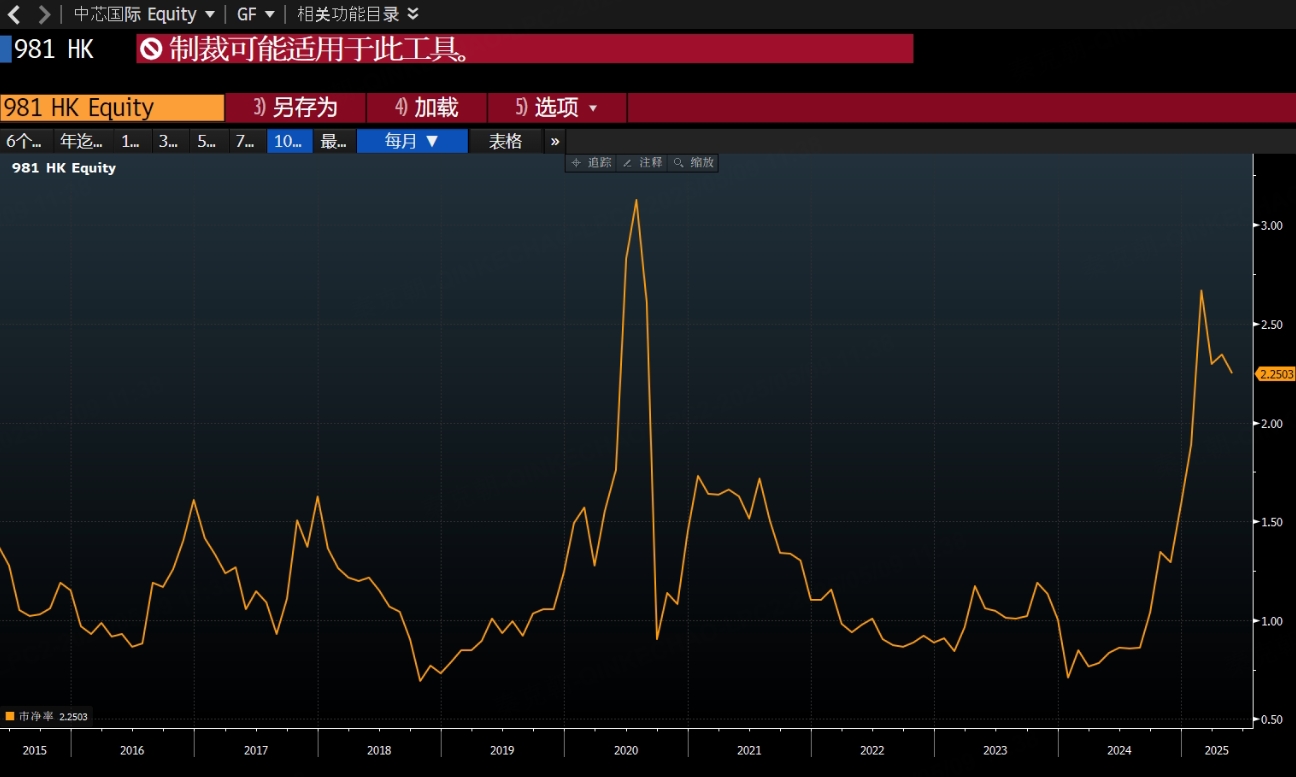

相比华虹,中芯国际的市净率估值更高,也处于历史较高位置,考虑到半导体行业明显的周期属性,一旦业绩出现拐点,或迎来数个季度的下行,值得投资者注意:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51