中芯国际:指引大 “翻车”,“国产芯” 何时突围?

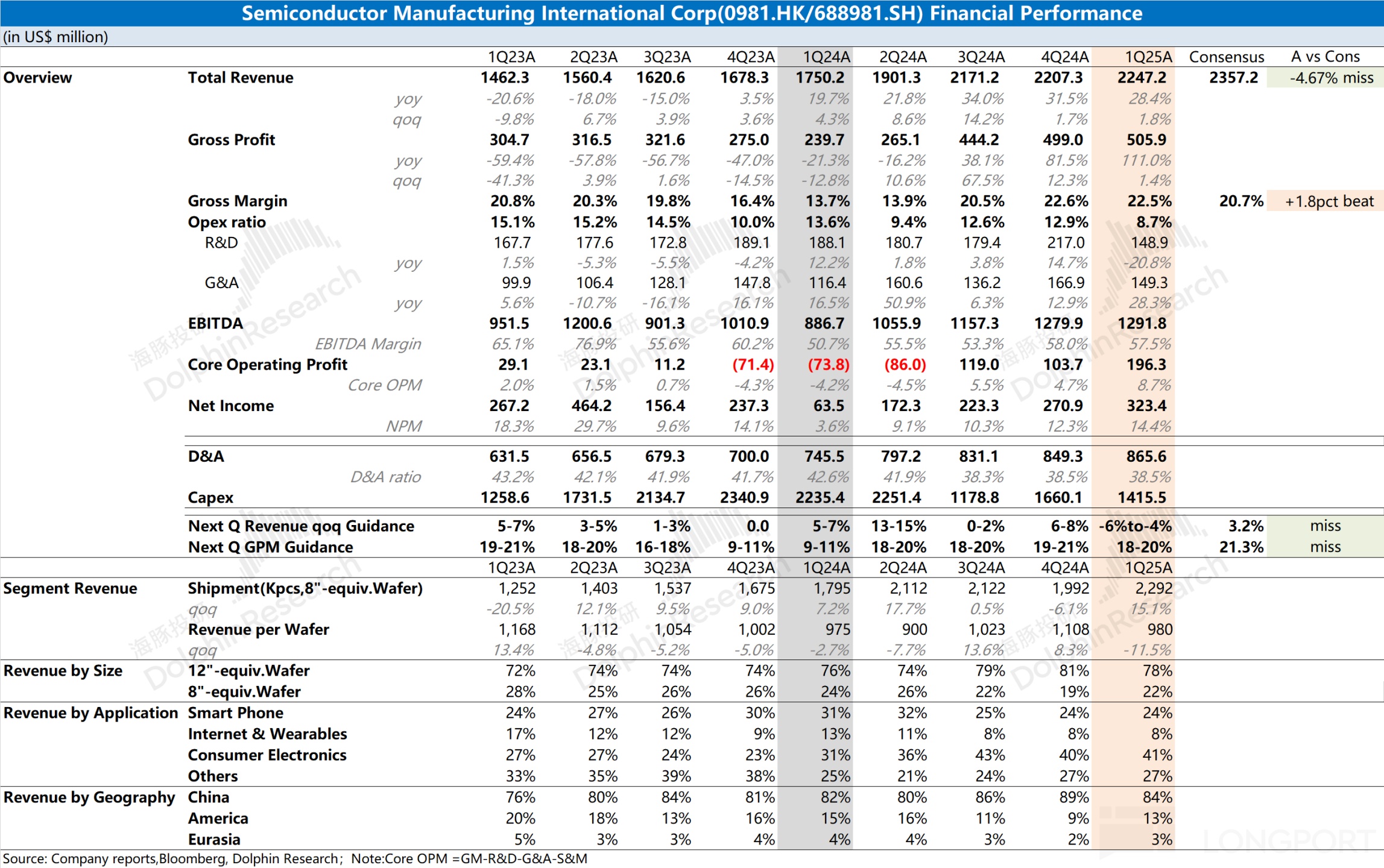

中芯国际(0981.HK/688981.SH)北京时间 2025 年 5 月 8 日晚,港股盘后发布 2025 年度第一季度财报(截至 2025 年 3 月),要点如下:

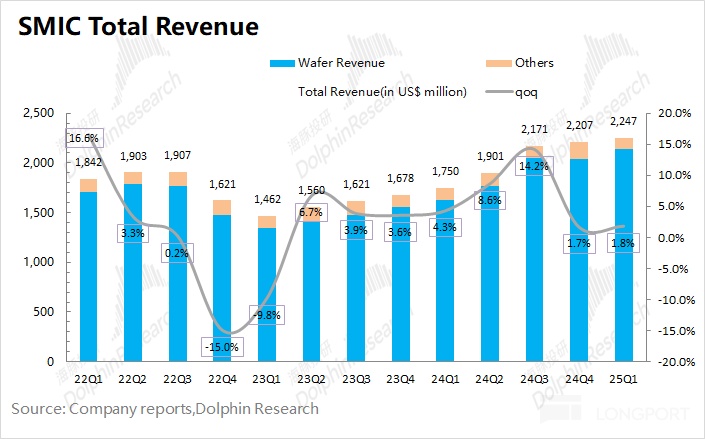

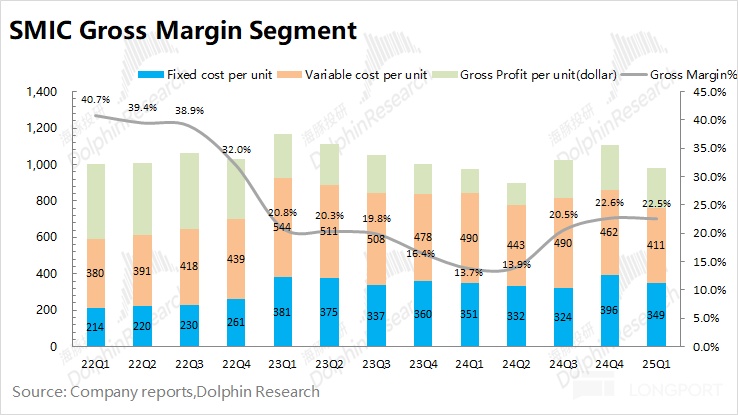

1、整体业绩:毛利率还不错,收入端表现不佳。中芯国际在 2025 年第一季度实现收入 22.47 亿美元,环比提升 1.8%,低于指引区间(环比增长 6-8%),低于市场预期(23.6 亿美元)。$中芯国际(00981.HK) 在 2025 年第一季度毛利率 22.5%,超指引区间上限(19-21%),好于市场一致预期(19.1%)。公司本季度业绩增长,主要是消费电子、汽车及工业等客户对 8 寸晶圆提前备货的带动。

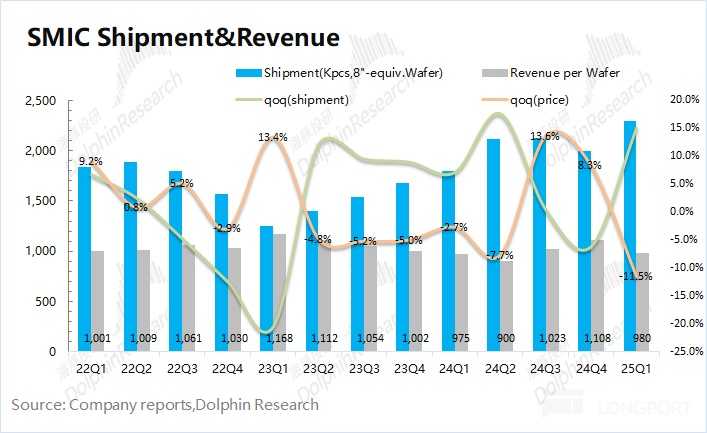

2、细观三大核心指标:收入、毛利率和产能利用率。收入端通过量价分拆,$中芯国际(688981.SH) 本季度收入的增长主要来自于晶圆出货量的增加,产品均价出现回落。受 8 寸晶圆提前备货的影响,公司本季度 8 寸晶圆出货占比提升,结构性拉低了产品均价。公司本季度产品出货量环比增长 15%,而产品均价环比下滑 11.5%。

3、业务进展情况:消费电子和工业及汽车是主要增长来源。受国补政策的推动,公司的消费电子业务收入本季度环比增长 5.8%,已经站稳在 8 亿美元以上。工业及汽车的收入份额持续提升,本季度达到了 9.6%。本季度美国区和亚欧区收入都有提升,而中国区收入占比回落至 84%。海豚君认为在主要受关税等因素影响下,部分海外客户进行了提前备货。

4、下季度指引:中芯国际预期 2025 年第二季度收入环比下滑 4-6%,对应 21.1-21.6 亿美元,远低于市场预期(24.3 亿美元);毛利率 18-20%,低于市场预期(21.3%)。

海豚君整体观点:财报不太理想,指引更是 “惨淡”。

虽然中芯国际本季度毛利率仍有不错表现,但收入端明显低于此前指引预期。具体来看,公司本季度晶圆出货量环比增长 15.1%,而产品均价却出现了两位数的下滑。这主要是公司本季度 8 寸晶圆出货增加,结构性带动产品均价的回落。在产品均价下滑的情况下,毛利率仍能维持在 22.5%,主要是因为产品出货量提升带来的规模效应,进而摊薄了成本。

而相比于本季度数据,公司的下季度指引更为 “惨淡”。公司给出的指引,收入和毛利率是双双下滑的。结合本次财报来看,海豚君推测本季度带来增长的 8 寸晶圆部分,主要是受关税等影响下的海外客户提前备货的带动。若不考虑该影响,即使只看中国区收入,虽然有国补等政策的助力,但下游需求仍是相对低迷的,二季度的下滑也并不 “突然”。

对于中芯国际的经营面情况,市场主要关注于收入端、毛利率和资本开支三方面:①收入端能带来成长性预期,当前公司在全球代工市场的份额中已经稳居第三;②毛利率是行业地位和议价能力的体现,也是盈利能力的反映。当前公司毛利率仍在 20% 附近,与台积电(58.8%)有明显差距。作为行业追随者,公司盈利能力受行业波动更大;③资本开支是追赶者信心的体现,但也会对成本端形成增长。当前折旧摊销对盈利能力的影响(单位折旧摊销/产品均价)大约在 35.6%。由于公司的全年资本开支仍将维持在 70 亿美元以上,这也会对毛利率产生压力。

中芯国际的本次财报和下季度指引,都展现出公司在当前经营上面临的压力,如果公司后续仍不调整去年资本支出计划,毛利率将难以得到明显提升。结合公司当前 3606 亿港元(465 亿美元)的市值,对应公司 2025 年税后经营利润 PE 约为 40 倍(假定下半年行业有所回暖,全年收入同比增长 10%,毛利率提升 2.9pct,资本开支 74 亿美元)。

然而中芯国际本身就具有特殊性:首先公司处于追赶者的地位,20% 左右的毛利率根本难以支撑起公司高额的资本开支,因而公司的自由现金流往往都是负的;其次,公司作为中国内地最为领先代工厂,同样也肩负着搭建国产半导体自主可控产业链的战略意义。因而,当前的估值并不能单单从 “PE” 的角度去看待。当行业周期起来时,公司的业绩和毛利率明显提升,公司可以适当从 PE 角度来看待;而当出现贸易摩擦等突发事件时,中芯国际的战略价值则更会得到市场的关注。

以下是海豚君对中芯国际的详细分析:

一、核心指标看中芯国际:收入、毛利率和产能利用率

核心指标 1:收入端

2025 年第一季度中芯国际实现营收 22.5 亿美元,环比增加 1.8%,明显低于指引区间(环比增长 6-8%)。虽然公司本季度的晶圆出货量环比有两位数增长,但价格端环比也出现较大的回落。

从量和价的维度来具体分析,本季度中芯国际收入增长的主要影响因子:

1)量的维度,中芯国际本季晶圆付运量(等效 8 寸)达到2292 千片,环比增长 15.1%;

2)价的维度,中芯国际本季单晶圆收入(等效 8 寸)为980 美元,环比下滑 11.5%。

从量价分拆来看:虽然本季度出货量增速达到 15%,然而公司本季度产品均价出现明显回落,主要是本季度相对低价的 8 寸产品出货占比提升,结构性拉低了公司的产品均价。

展望 2025 年第二季度,中芯国际给出了收入端环比下滑 4-6% 的季度指引,对应 21.1-21.6 亿美元,明显低于市场一致预期(环比增长 3.2%)。实际上一季度的增长,主要来自于 8 寸晶圆的提前备货,而 12 寸晶圆已经开始下滑。二季度的下滑指引,更是直接表明了下游需求端的低迷状态。

核心指标 2:毛利率

2025 年第一季度中芯国际的毛利率为 22.5%,环比下滑 0.1pct,好于市场一致预期(20.7%),超出指引区间上限(19-21%)。

对公司进行成本结构拆分,分析本季度中芯国际毛利率变化的原因:

单片毛利=单片晶圆收入 - 单片固定成本 - 单片可变成本

1)单片晶圆收入:中芯国际本季单晶圆收入(等效 8 寸)为 980 美元,环比下跌 128 美元/片。

2)单片固定成本(折旧及摊销):本季单片固定成本(等效 8 寸)为 349 美元,环比下降 47 美元/片。受公司较高的资本开支影响,公司本季度折旧摊销环比增长 1.5%,至 8 亿美元。由于本季度晶圆出货量环比增长 15%,规模效应影响下,本季度单片固定成本反而实现降低。

3)单片可变成本(其他制造费用):本季单片可变成本(等效 8 寸)为 411 美元,环比下滑 51 美元/片,同样是受出货量的快速提升而得以摊薄。

4)单片毛利:中芯国际本季单片毛利(等效 8 寸)为 221 美元,环比下降 30 美元/片。

通过成本分拆发现,虽然公司本季度的产品均价有所下滑,但在规模效应的影响下,公司本季度的单位成本也有明显的摊薄,最终公司本季度毛利率环比基本持平。

展望 2025 年第二季度,中芯国际给出了毛利率 18-20% 的季度指引,明显低于市场的预期(21.3%)。结合公司给出的收入端下滑预期,海豚君认为公司下季度的晶圆出货将面临压力。而没有规模效应的带动,公司产品的单位成本将有所提升,进而带动毛利率的回落。

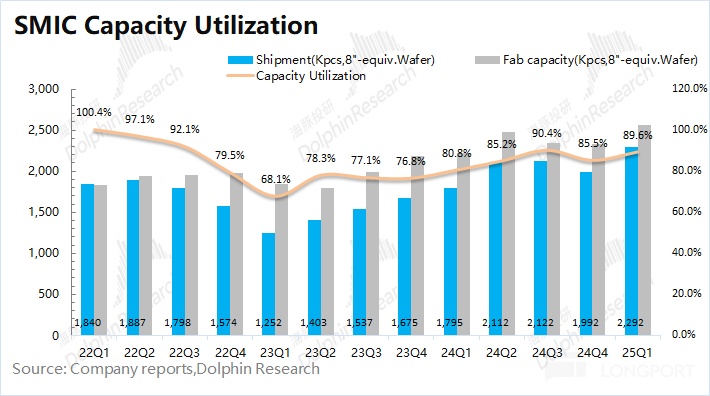

核心指标 3:产能利用率

产能利用率指标,不仅反映中芯国际季度经营情况,也从中能折射出整个晶圆制造行业的景气度趋势。尤其是在半导体相对低迷时期,关注产能利用率指标,有助于掌握公司及行业的供需变化情况。

2025 年第一季度中芯国际的产能利用率 89.6%,本季度公司的产能利用率有所回升。结合公司的收入结构和下季度收入指引看,海豚君认为公司本季度产能利用率回升,主要是受部分客户对 8 寸晶圆提前备货的带动,而下游整体需求仍然低迷。

对公司本季度的产能利用率和出货量情况进行测算,中芯国际本季度的总产能达到 2558 千片,环比增长 9.8%。在每年 70-78 亿美元资本开支的投入下,公司产能持续提升。

公司本季度的资本开支为 14.16 亿美元,同比环比都有所回落。如果公司继续维持 73.3 亿美元的全年目标,那会在随后的季度中继续对资本开支进行提升。

二、业务层面看中芯国际

看完三大核心指标后,海豚君和大家一起全方位来看中芯国际的季度业务情况:

2.1 各下游市场方面

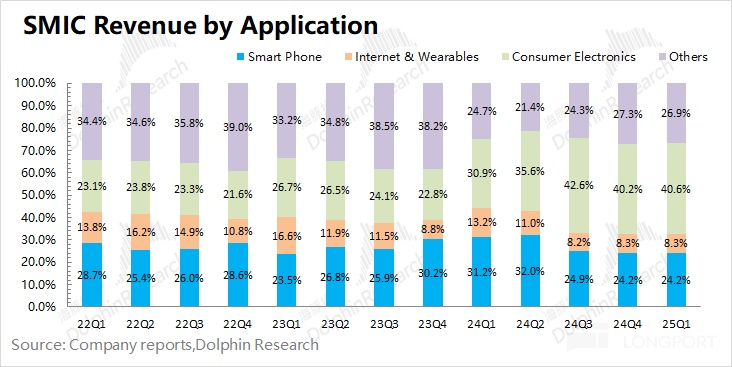

本季度中芯国际的智能手机业务收入占比为 24.2%,季度收入维持在 5.18 亿美元。消费电子业务在本季度依然是公司最大的收入来源,占比 40.6%。在中国补贴政策的推动下,公司的消费电子收入近 3 个季度维持在 8 亿美元以上(结合高通 IoT 业务近三个季度的同比增速都在 20% 以上)。公司将过去的其他业务进行了细分,其中电脑及平板业务占比本季度回落至为 17.3%,工业与汽车业务占比提升至 9.6%。

综合下游各业务的表现,公司本季度收入的增长主要是消费电子和工业与汽车业务的拉动,也是本季度 8 寸晶圆提前备货的主要来源。

2.2 各晶圆尺寸

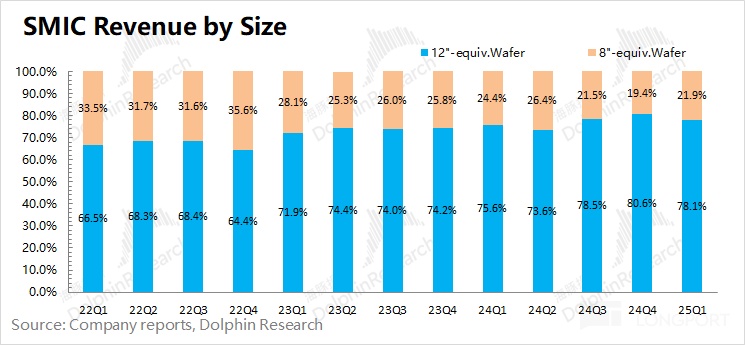

中芯国际从 2022 年一季度起不再披露各制程节点的收入占比,仅披露了 8 寸和 12 寸晶圆收入占比,这就无法细致地看到每个节点的收入变化情况。

本季度中芯国际 12 寸晶圆收入占比为 78.1%,有所回落。具体从两种尺寸的占比和公司收入来看,中芯国际本季度 12 寸晶圆的收入环比下滑 1.3%,而 8 寸晶圆的收入环比提升 14.9%。本季度收入增长的主要来源就是 8 寸晶圆,受关税等因素影响,部分客户进行了提前备货。如果本季度没有 8 寸片的贡献,公司收入端本季度就将陷入 “下滑”。

2.3 各地区分布情况

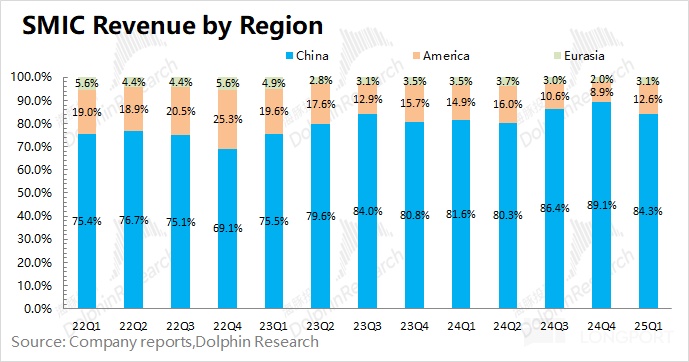

中芯国际重新调整了地区收入分布的口径,从原来的 “北美洲/中国内地及香港/欧洲及亚洲” 调整成了现在的 “中国区/美国区/欧亚区”。由于口径的调整,数据上略有差异。

从本季度的地区收入来看,中国区收入回落至 84.3%,但仍是公司最大的收入来源。此外,公司本季度在美国区/欧亚区的收入环比分别有 44% 和 58%。

结合公司本季度晶圆结构端的增长情况看,海豚君认为本季度公司 8 寸晶圆的环比增长,主要是来自于美国及欧亚客户(高通等)为应对关税等不确定的影响而进行的提前备货。

三、经营数据看中芯国际

3.1 经营开支

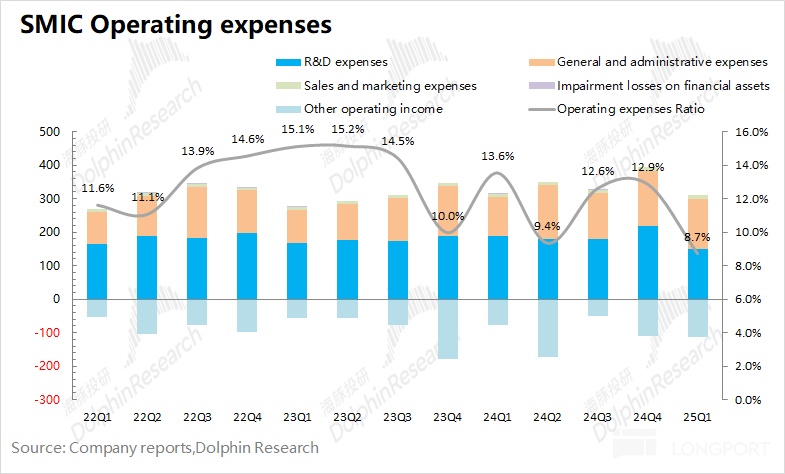

从经营开支角度看,本季度中芯国际经营开支是 1.96 亿美元,有所回落,主要是公司本季度的研发费用有明显的减少。本季度经营开支占比下滑至 8.7%。

拆分本季度的经营开支看,研究及开发支出 1.49 亿美元,一般及行政开支 1.49 亿美元以及销售及市场推广开支 0.11 亿美元。其中公司在本季度研究及开发活动减少;一般及行政开支环比减少,主要是上季度计提了员工奖金增加并缴纳处置了联营企业的相关税金。

3.2 经营指标:

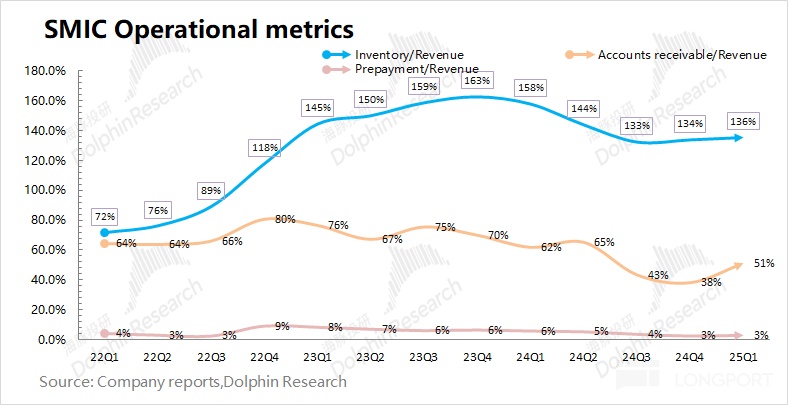

从经营指标角度看,主要从公司的存货、应收账款两项观察:

- 中芯国际本季度存货 30.48 亿美元,环比增加 3%;

- 中芯国际本季度应收账款 11.5 亿美元,环比增加 36.6%。

结合资产负债表中存货&应收账款和收入之间的关系,本季度存货/收入和应收账款/收入分别为 135.6% 和 51.1%。从营运指标的角度看,中芯国际的存货占比略有回升,近三个季度保持平稳。对比历史情况看,存货水位虽从高点回落,但仍处于相对较高位置。

结合公司的存货和产能利用率数据,两者有一定的相关性,能看到公司的经营变化趋势。当存货/收入大幅提升时,公司将产能利用率调低至 80% 以下。而随着存货从高点回落,公司的产能利用率也有所提升。当前公司的存货/收入比值仍在 136% 的相对高位,公司本季度的产能利用率为 89.6%。

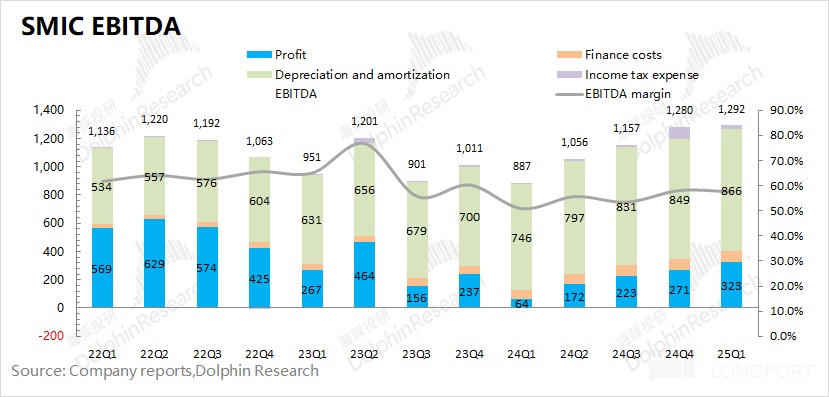

3.3 EBITDA 指标:

从 EBITDA 角度看,本季度中芯国际税息折旧及摊销前利润 12.9 亿美元,继续提升。

分拆指标来看,中芯国际的税息折旧及摊销前利润主要来自于经营利润的释放和折旧摊销两部分,经测算本季度的利润率(税息折旧及摊销前),维持在 57.5%。公司由于制造业重资产的特点,公司利润中的大部分都被折旧和摊销给侵蚀了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51