科士达遭遇"滑铁卢":新能源业务拖累致营收利润双降,欧洲市场成最大变数

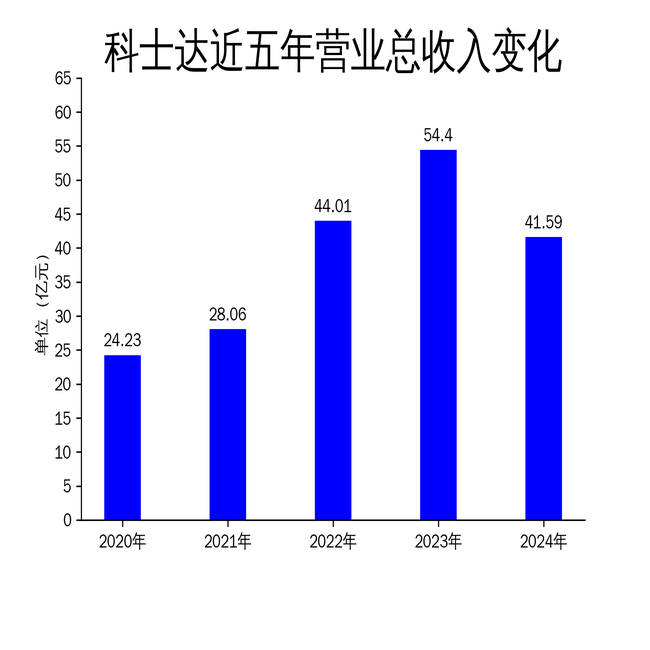

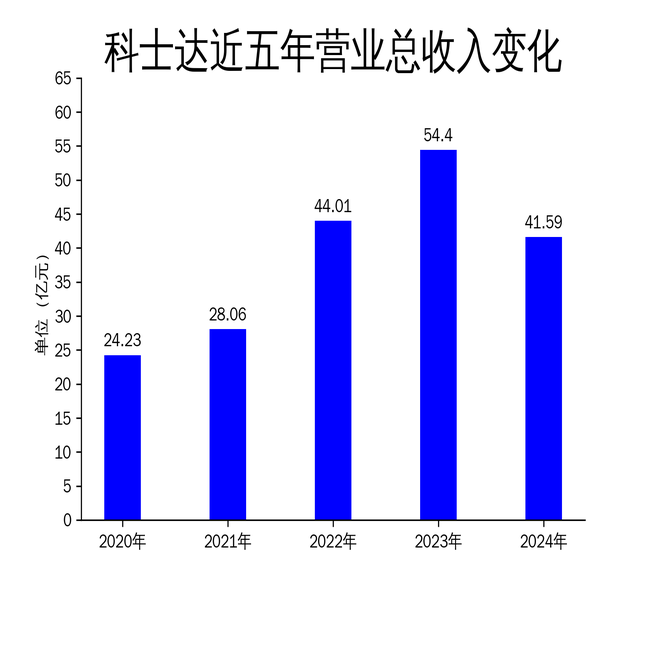

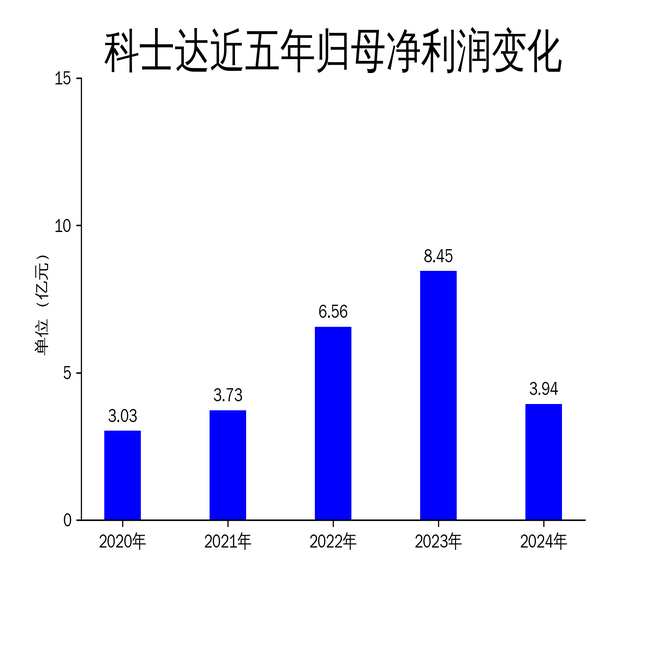

科士达发布了2024年年报。报告显示,公司2024年营业总收入为41.59亿元,同比下降23.54%;归属净利润为3.94亿元,同比下降53.38%;扣非净利润为3.44亿元,同比下降57.90%。这是科士达近年来首次出现营收和利润的双重下滑,主要原因是欧洲户储市场需求增速放缓以及新能源业务表现不佳。尽管公司在数据中心领域继续保持领先地位,但新能源业务的拖累使得整体业绩承压。

数据中心业务:稳健增长但增速放缓

科士达在数据中心关键基础设施领域依然保持领先地位,2024年该板块实现营业收入25.97亿元,同比增长3.51%。公司凭借深厚的技术积累和持续的创新能力,推出了涵盖不间断电源(UPS)、精密空调、微模块、电力模块等在内的多元化产品,广泛应用于金融、通信、互联网、政府机构等关键行业。报告期内,科士达成功交付了农业银行、工商银行、中国移动、中国联通等大型项目,进一步巩固了其在数据中心行业的领先地位。

然而,尽管数据中心业务表现稳健,但增速明显放缓。随着数据中心单机功率密度的不断提升,客户对中高功率段产品的需求增速有所下降。此外,公司虽然推出了适配算力型数据中心的产品,如YMK系列模块化UPS和冷板式液冷解决方案,但这些新产品的市场推广和客户接受度仍需时间验证。

新能源业务:欧洲市场波动拖累整体业绩

新能源业务成为科士达2024年业绩下滑的主要拖累。报告期内,公司新能源光储充系列产品实现营业收入13.61亿元,同比下降49.43%。其中,储能业务受欧洲户储市场需求波动影响,出货量大幅下滑,导致新能源板块整体业绩表现不佳。尽管公司在光伏逆变器、储能系统、充电桩等领域推出了多款新产品,并积极拓展海外市场,但短期内难以弥补欧洲市场需求下降带来的损失。

科士达在新能源领域的布局虽然长远,但短期内面临较大挑战。公司正在通过加大技术研发投入、优化产品结构、加快海内外渠道建设等措施,争取新能源板块业务尽快重归增长轨道。然而,全球新能源市场的竞争日益激烈,科士达能否在短期内扭转颓势仍存在不确定性。

经营模式:研发投入增加但市场压力不减

科士达在2024年继续加大研发投入,研发费用同比增长11.73%,达到2.75亿元。公司通过自主创新,不断升级数据中心和新能源产品,推出了多款具有竞争力的解决方案。然而,尽管研发投入增加,公司在市场推广和销售方面的压力并未减轻。报告期内,销售费用同比增长4.44%,达到3.06亿元,主要原因是公司增加了营销投入和销售人员费用。

此外,科士达的采购和生产模式依然以“以销定产”为主,尽管这种模式有助于控制库存风险,但在市场需求波动较大的情况下,公司的生产和供应链管理面临较大挑战。报告期内,公司经营活动产生的现金流量净额为4.91亿元,同比下降4.68%,主要原因是销售商品和提供劳务收到的现金减少。

总体来看,科士达在2024年面临较大的市场压力,尽管数据中心业务表现稳健,但新能源业务的拖累使得整体业绩承压。公司未来能否通过技术研发和市场拓展扭转颓势,仍需进一步观察。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56