【深度分析】Eaton (ETN): 执 AI 之剑与 MAGA 之盾的智能电网王者

来源: TradingView

要点

- 借助MAGA(Make-America-Great-Again) 制造业回流趋势与拜登基建法案,伊顿通过 “本土采购+政策补贴” 构筑起成本护城河。

- 凭借在北美数据中心UPS市场30%的份额,伊顿将电网设备与AI算力基础设施深度整合,精准捕捉数据中心的爆炸式需求。

- 尽管面临短期关税阵痛,长期“电力新石油” 逻辑依然稳固 —— 持续的订单增长与26倍PE下25%的升值潜力,共同凸显其抗周期韧性。

资产负债表中的“美国国家工程”

TradingKey - 在锈迹斑斑的伊利湖岸边,伊顿公司(纽约证券交易所代码:ETN)完成了一次蜕变,它把税务文件放在都柏林幸运的抽屉里,但把跳动的心脏留在了克利夫兰的钢铁躯壳中。克利夫兰,这座城市曾经是钢铁和烟囱的代名词,如今则随着智能电网的算法而跳动。

在这里,在变压器的无声嗡嗡声和数据中心LED灯的闪烁中,伊顿的业务组合就像一套精密的乐高积木:构建起一条无形的电力高速公路,为从TikTok服务器到F-35战斗机的提供着动力,同时在电动汽车创新的节奏与电网现代化的沉稳耐心之间取得平衡。在这种平衡背后,是三个不同却又相互关联的业务齿轮:

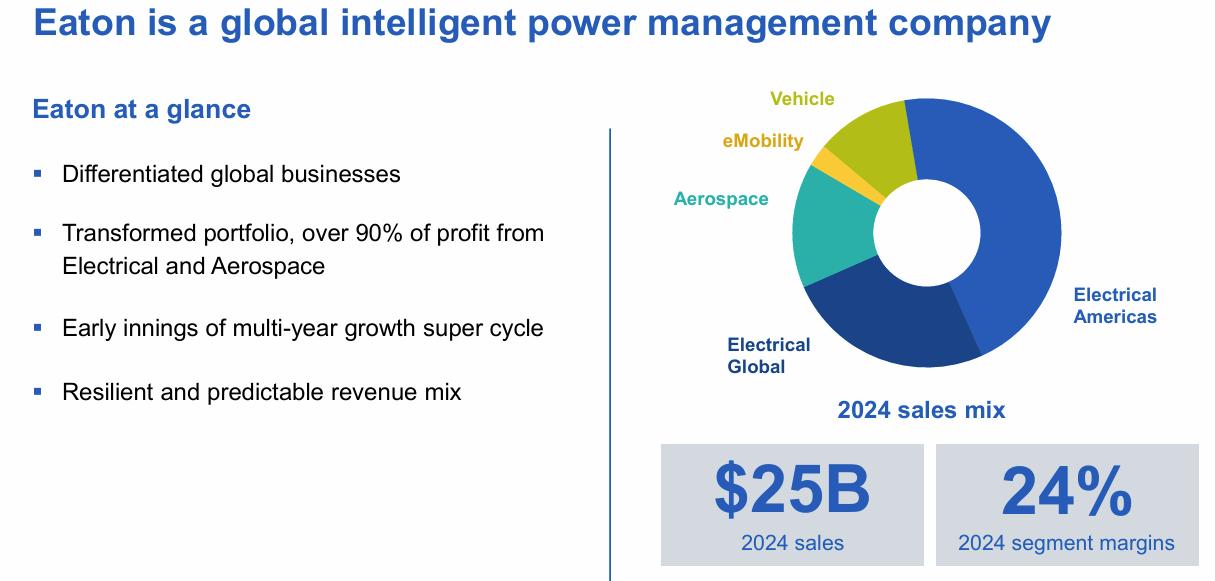

来源:Eaton

1.电气业务(Electrical):在智能电网领域,该公司在北美数据中心不间断电源(UPS)市场中占据30%的份额。2024年,这项业务占公司总收入的70%。美国市场受益于数据中心和电网的升级,实现了17%的内源增长。亚马逊、微软、Meta、Alphabet、抖音这些公司由于大规模扩张人工智能数据中心,已成为伊顿电力管理解决方案的关键客户。

2.航空航天(Aerospace):占收入的15%。得益于商业航空的复苏以及国防订单增长(增长14%),其运营利润率达到了创纪录的24%。伊顿的航空业务源于其战略并购和产业多元化布局。资本市场更关注其在电动飞机(eVTOL)和军用无人机领域的潜在增长。

2. 车辆与电动出行业务:传统车辆业务占收入的11%,由于成本压力,同比下降了2%。电动出行业务占比3%,同比增长30%,且利润率更高。尽管航空业务和电动出行业务看似独立,但在智能技术应用和供应链管理方面,二者存在着深层次的协同效应。

MAGA工业复兴的关键

伊顿,凭借其变压器和智能电网技术,占据着《基础设施投资和就业法案》(BIL)中基础设施的核心供应商的地位。在特朗普政府不断强化的 “制造业回流” 政策中,伊顿通过企业所得税减免、清洁能源补贴和资本加速折旧等政策条款优化了成本。例如,南卡罗来纳州新工厂获得的联邦补贴,使每台500千伏变压器的成本降低了15%,这与《通胀削减法案》(IRA)中对国内采购的税收优惠形成了双重杠杆效应。

当拜登政府强制美国本土的充电桩必须符合150kW以上功率标准,2024年伊顿的eMobility业务市占率从12%飙升至28%,用NEVI认证筑起“电力关税墙”。MAGA运动的实质是供应链与地缘经济学的空间重置,这种供应链的暴力切割,实则是将全球产业网络改写为“北美电力局域网”,而伊顿就是这座局域网的DNS服务器。

出鞘的“人工智能之剑”

截至2025Q1,伊顿电力传输设备订单积压达117亿美元,相当于其2024年该板块全年营收的1.5倍。这种“未交付先收款”的商业模式,记录着美国电网升级的迫切性:变压器交付周期从3个月拉长至2年,配电设备价格两年暴涨68%,从业伊顿的美洲电气业务营收增速高达14%。

来源:Eaton

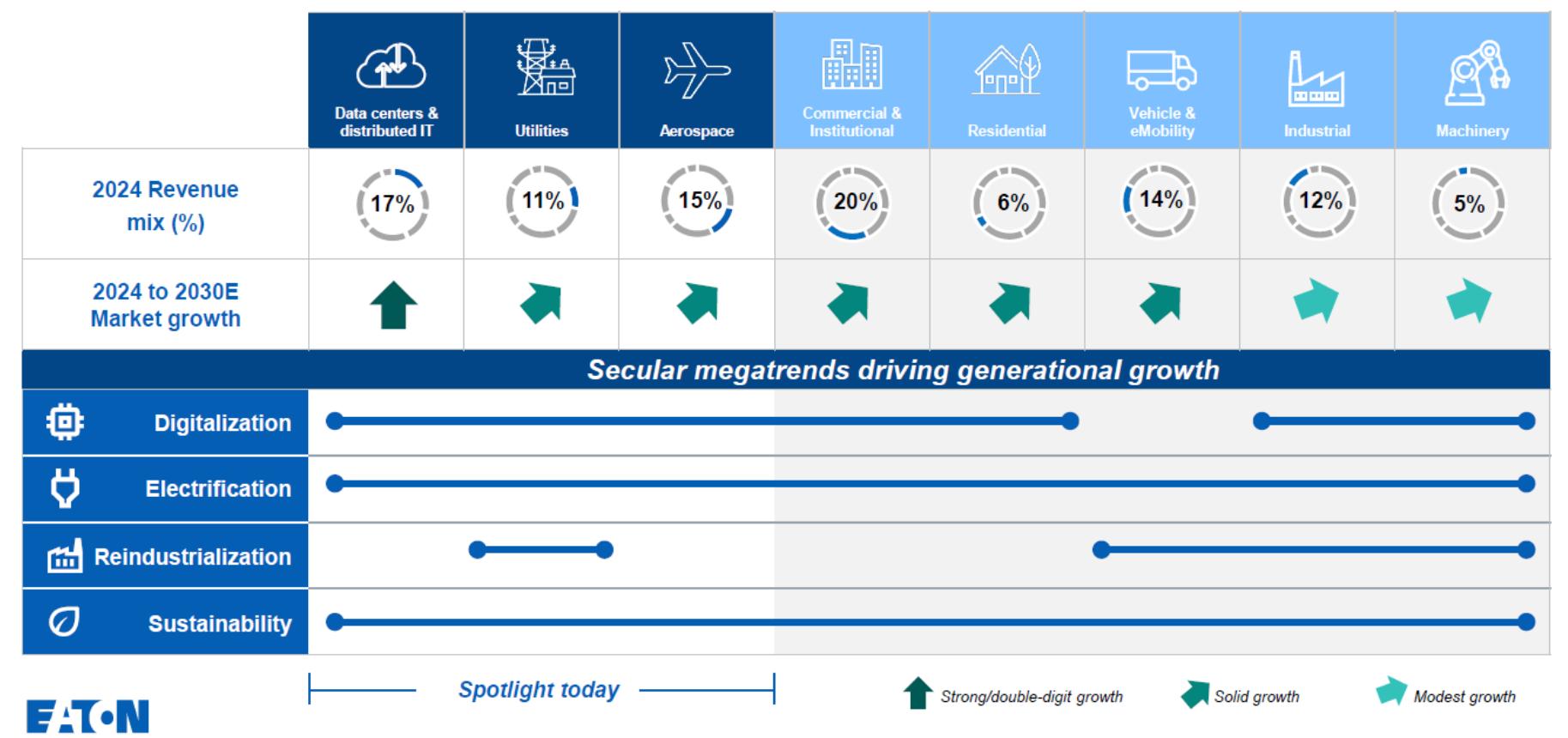

伊顿公司(Eaton)用一组战略罗盘般的增长数据,勾勒出2030年前年均6-9%的核心收入增长蓝图。驱动盈利增长的主要引擎有数字化、电气化与再工业化等。其中数据中心与与分布式IT业务CAGR增长超16%,电力及工业设备CAGR增速也在7%左右。

伊顿的案例向我们揭示了一个深层逻辑:在数字化与碳中和的双重革命下,电力基础设施或许成为国家竞争力的“新石油”。伊顿用财务报表书写的新工业叙事,意义已超越企业个体与空泛的政治口号。这个时代,美国梦不再是流水线上的肌肉记忆,也许将是智能配电柜里跳动的二进制数据。

电力霸权的新旧大陆之争

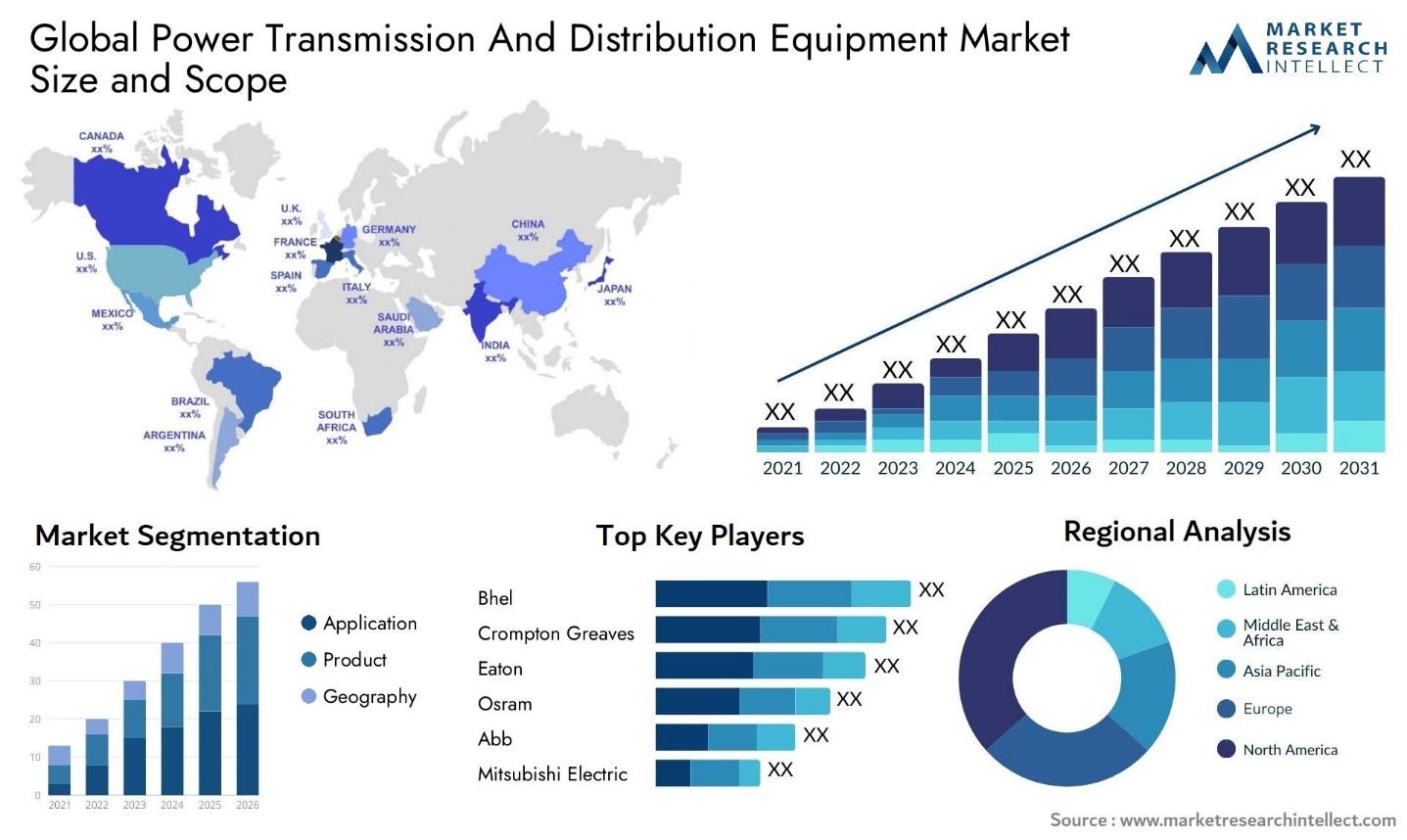

在电力传输设备的市场竞争中,日立-ABB、西门子、GE与施耐德电气常年盘踞前四席,伊顿以全球第五的市占率(约9%),却凭借独特的战略韧性,在北美大陆筑起难以撼动的护城河。

当欧洲巨头在超高压直流输电领域狂飙突进时,伊顿选择了一条更务实的道路——将智能配电柜的响应速度压缩至4毫秒,并借IRA法案补贴将储能系统利润率推高至42%,使其在北美数据中心、新能源电站等场景形成技术垄断。

来源:Market Research Intellect

面对中国特变电工、西电集团的低价攻势,伊顿以“北美本土化+高附加值”双轮驱动:德州工厂变压器产能翻倍,铜材采购转向蒙大拿州矿山,享受每吨150美元补贴,而智能配电柜15%的溢价,恰是技术壁垒兑换的商业价值。在沙特红海新城项目中,其智能电网+储能的打包方案,以全生命周期成本优势碾压中国对手。

财务与估值

从2025财年最新财报表现看,伊顿公司营收与毛利率快速增长,EPS增速同比高达18%,显著受益于北美电网升级以及数据中心电力解决方案(AI驱动增长75%)和新能源转型(氢能/储能)的双轮驱动。管理层展望2025年高毛利率的订单占比提升,关税政策影响下美洲业务份额巩固,有望维持15%的高增速。公司资产负债率为52.69%,处于可控范围内,自由现金流高达35亿美元,支持收购Fibrebond公司并发挥协同效应,并于Q3开始增厚盈利。伊顿公司在未来两年持续增加股票回购(超20亿美元),显示管理层信心与对股东回报的重视。

特朗普“对等关税”对伊顿呈现“短空长多”的影响,短期成本压力压制盈利,但中长期本土需求扩张与政策红利将主导增长。若美国对智利铜材若适用25%关税,导致伊顿美洲业务原材料成本上升8%-10%,但伊顿能通过本土化采购享受IRA补贴(每吨150美元)与税收抵免部分抵消关税成本,关税影响仅仅将伊顿每年增长2个百分点的毛利率转为维持平稳,叠加美国再工业化政策与AI数据中心需求支撑,制造业回流仍有望带来额外5%的订单增速(达到25%)

伊顿当前动态PE估值为26x,略高于高于施耐德(25x)和ABB(20.5x)。未来五年预计数据中心+储能业务维持CAGR 25%增速,且IRA政策延续,伊顿估值可抬升至30倍PE,叠加高速的盈利增长,在2025年伊顿仍有25%左右的潜在升值空间(较当前290美元的价格)。

Ticker |

ETN |

ABBNY |

SBGSY |

EMR |

WEGZY |

公司名 |

Eaton Corporation |

ABB Ltd |

Schneider Electric S.E. |

Emerson Electric Co. |

WEG S.A. |

毛利率 |

38.20% |

38.16% |

42.64% |

52.44% |

33.73% |

EBIT Margin |

18.78% |

17.48% |

17.10% |

18.07% |

20.22% |

Net Income Margin |

15.25% |

12.55% |

11.19% |

13.74% |

15.91% |

ROE |

20.20% |

30.16% |

15.19% |

7.70% |

30.84% |

Dividend Yield (TTM) |

1.34% |

1.89% |

1.52% |

2.00% |

- |

Revenue Growth (YoY) |

7.25% |

2.07% |

6.27% |

10.31% |

16.87% |

EBITDA 3 Year (CAGR) |

17.72% |

11.67% |

11.43% |

7.86% |

25.70% |

EBIT 3 Year (CAGR) |

23.07% |

14.24% |

12.86% |

2.18% |

26.54% |

Net Income 3 Year (CAGR) |

20.96% |

-3.85% |

10.04% |

-4.34% |

19.00% |

EPS Growth Diluted (YoY) |

18.45% |

14.88% |

6.51% |

-4.10% |

5.43% |

PE (FWD) |

26.19 |

20.57 |

25.32 |

23.67 |

25.98 |

EV/EBITDA (FWD) |

18.79 |

14.48 |

14.62 |

14.16 |

20.32 |

PB (TTM) |

6.14 |

7.08 |

4.4 |

2.9 |

10.25 |

来源: TradingKey, SEC Filings,截至最新财报与交易日

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51