ETF4月复盘|A股“先抑后扬”,内需板块整体表现亮眼

一、市场行情回顾

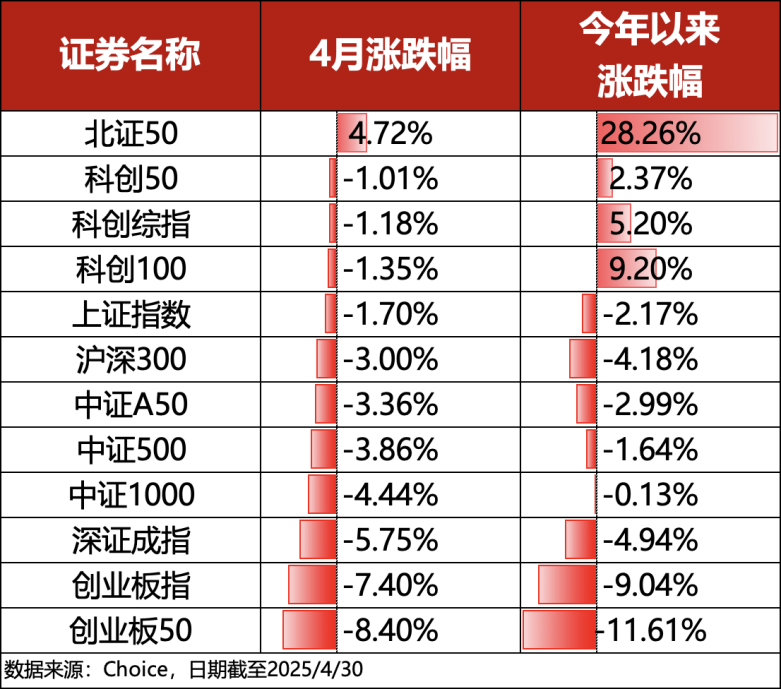

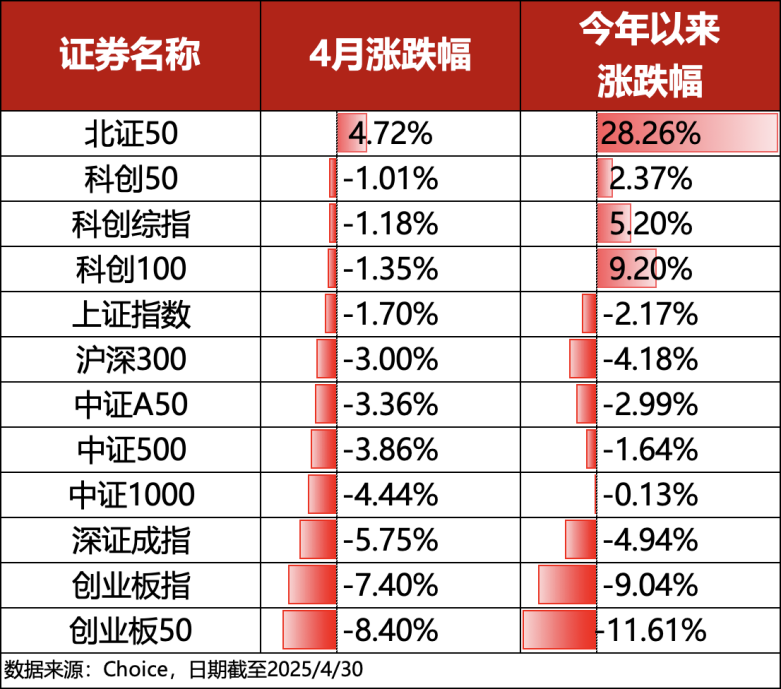

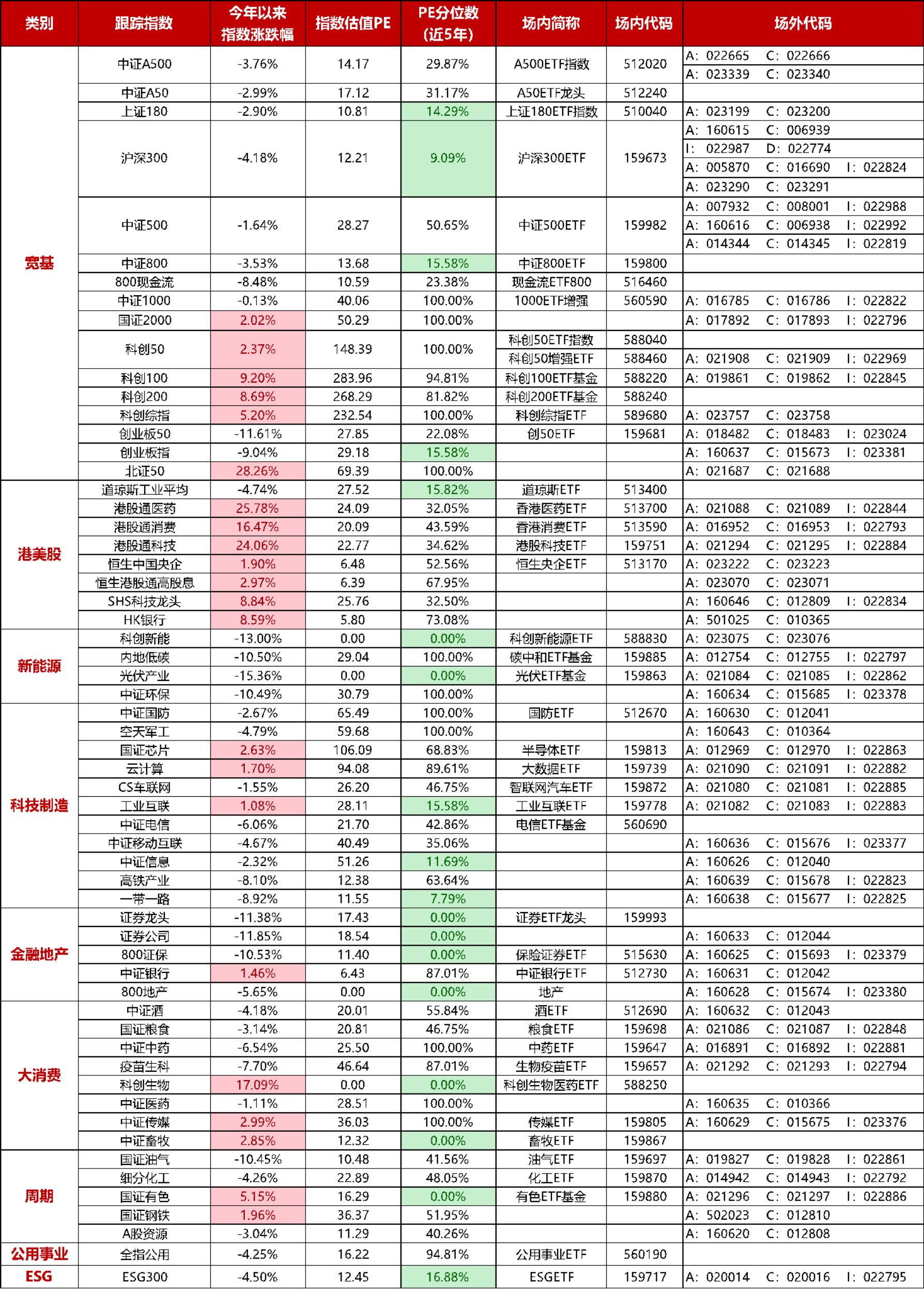

在关税扰动和财报密集披露下,4月A股市场整体呈现“V”型走势,主流宽基指数普遍出现回落。其中,北证50指数翻红、4月累计上涨4.72%,科创50跌幅较小、累计下跌1.01%,创业板50跌幅最大,累计下跌8.40%。

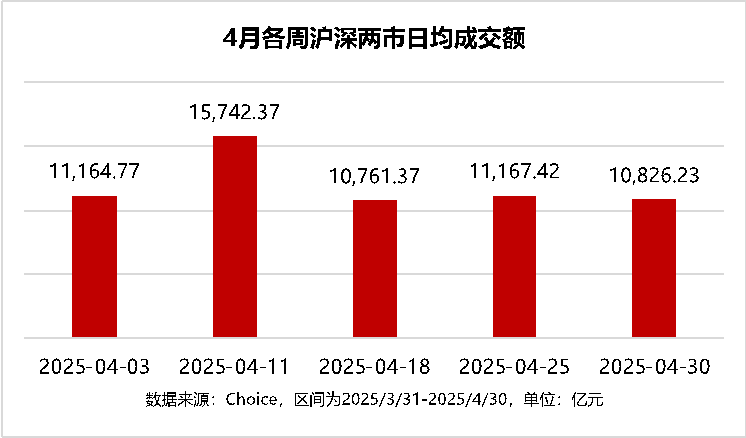

从市场交易热度来看,4月各周沪深两市日均成交额均保持在万亿区间,第二周日均成交额攀升到1.5万亿元附近,市场气氛较好。

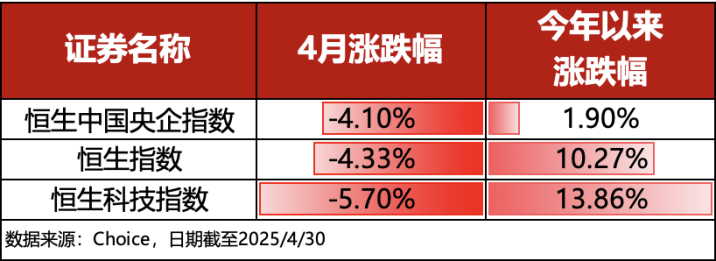

4月港股主流指数集体收跌。其中,恒生中国央企指数下跌4.10%,跌幅相对较小。南向资金单月净买入1567.89亿人民币。

行业板块方面,4月美容护理(6.15%)、农林牧渔(3.39%)、商贸零售(1.74%)、公用事业(1.46%)板块涨幅居前,电力设备(-8.23%)、通信(-6.69%)等科技板块调整明显。

海外方面,4月美股主流指数涨跌不一。纳斯达克指数4月微涨0.85%,标普500指数小幅下跌0.76%,道琼斯指数下跌3.17%。

二、4月热点跟踪

“反关税”概念:畜牧、粮食

4月美国“对等关税”政策摇摆不定,中美关税摩擦升温助推畜牧和粮食板块成为市场看好的反关税概念。

有机构认为,在中美关税摩擦的大背景下,农业企业整体对外贸易较少,成为较理想的防御板块。大豆是国内对美进口依赖度最高的农产品,玉米、高粱也有较大的比例从美国进口,国内农业产品价格将被推高,从而将直接造成畜牧养殖成本的提升,这有利于行业加速产能去化,为行业的景气周期做好铺垫。

在政策提振消费的大背景下,看好畜牧板块的中长期表现。原因有以下几点:(1)畜牧板块整体估值偏低;(2)龙头企业25Q1业绩表现优秀,畜牧板块具有良好的基本面;(3)畜牧板块的周期性逐渐弱化,并体现出成长性与红利性并存局面。上市公司普遍具备养殖成本优势,具有较强的抗周期底部风险能力。行业集中度进一步提升,生猪行业越来越成熟,行业产量规模也相对比较稳定,生猪价格周期性波动有望越来越小。

行业板块相关产品:畜牧ETF(159867)

粮食ETF(159698);联接A类:021086,C类:021087,I类:022848

“科技自主可控”:科创、半导体

4月25日下午就加强人工智能发展和监管进行的第二十次集体学习中强调:面对新一代人工智能技术快速演进的新形势,要充分发挥新型举国体制优势,坚持自立自强,突出应用导向,推动我国人工智能朝着有益、安全、公平方向健康有序发展。

有机构认为,科创板块凭借较高的自主可控属性及政策红利支撑,展现出较强的市场韧性。财报业绩分化将进一步加剧个股表现差异,驱动指数内部结构分化,待业绩窗口期结束后,市场关注重心有望转向科技产业新催化因素。中长期来看,科技创新主线明确,仍是推升科创板块的核心动力,未来长期走势依然值得保持乐观。

行业板块相关产品:科创50增强ETF(588460);联接A类:021908,C类:021909,I类:022969

半导体ETF(159813);联接A类:012969,C类:012970,I类:022863

三、5月市场展望

财信证券认为,4月份政治局会议政策总基调是既积极有力,又留有余地,聚焦扩内需与AI产业投资方向。五一假期之后,在海外关税扰动、国内政策加力、上市公司年报及一季报等密集落地后,市场有望走出震荡向上的结构性行情。5月市场有望重新回归扩内需以及AI产业趋势驱动逻辑。方向上,可适当关注受益扩内需的消费板块(尤其是服务消费)、高股息防守板块;中长期A股配置价值凸显,关注业绩高景气的AI产业链、自主可控方向的低吸机会。

光大证券认为,政策的持续支持以及中长期资金积极流入背景下,A股市场有望震荡上行。当前A股市场的估值处于2010年以来的均值附近,而随着政策的积极发力,中长期资金带来的增量资金或将持续流入市场,对资本市场形成托底,A股市场有望震荡上行。

数据来源:Wind,日期截至2025/4/30

风险提示:以上观点仅供参考,以上行业及个股仅供示例,不构成实际投资建议,不代表组合持仓。指数涨跌幅不代表基金涨跌幅。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资者购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资须谨慎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51