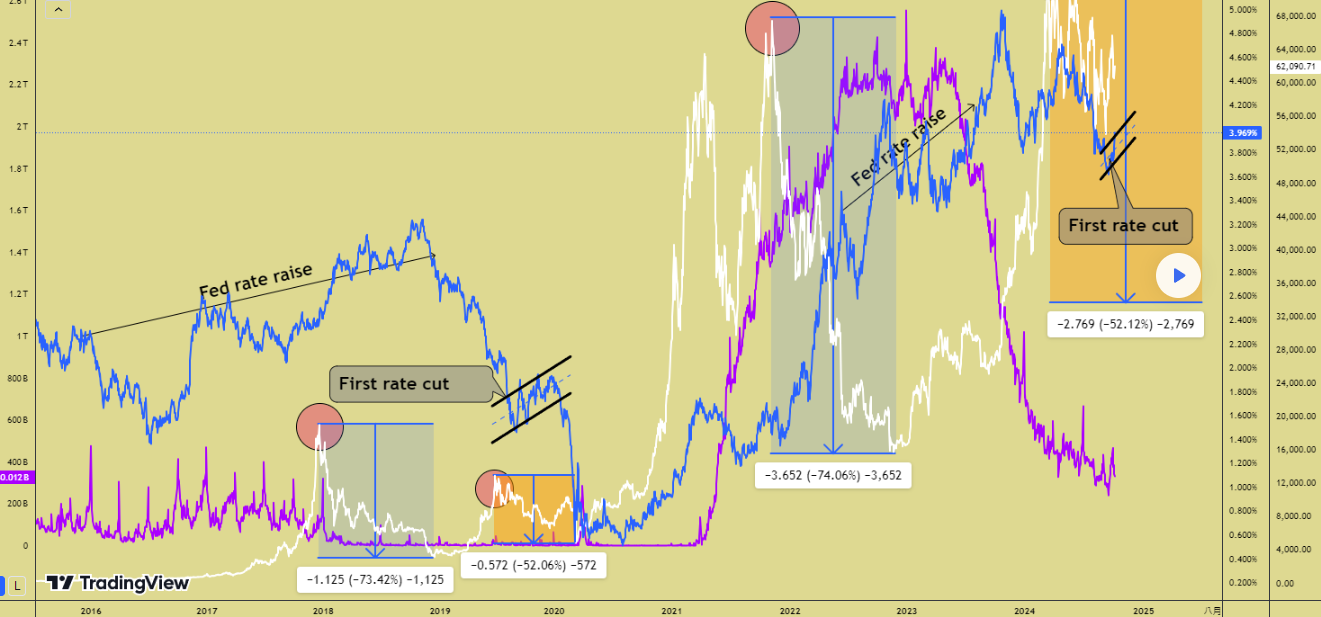

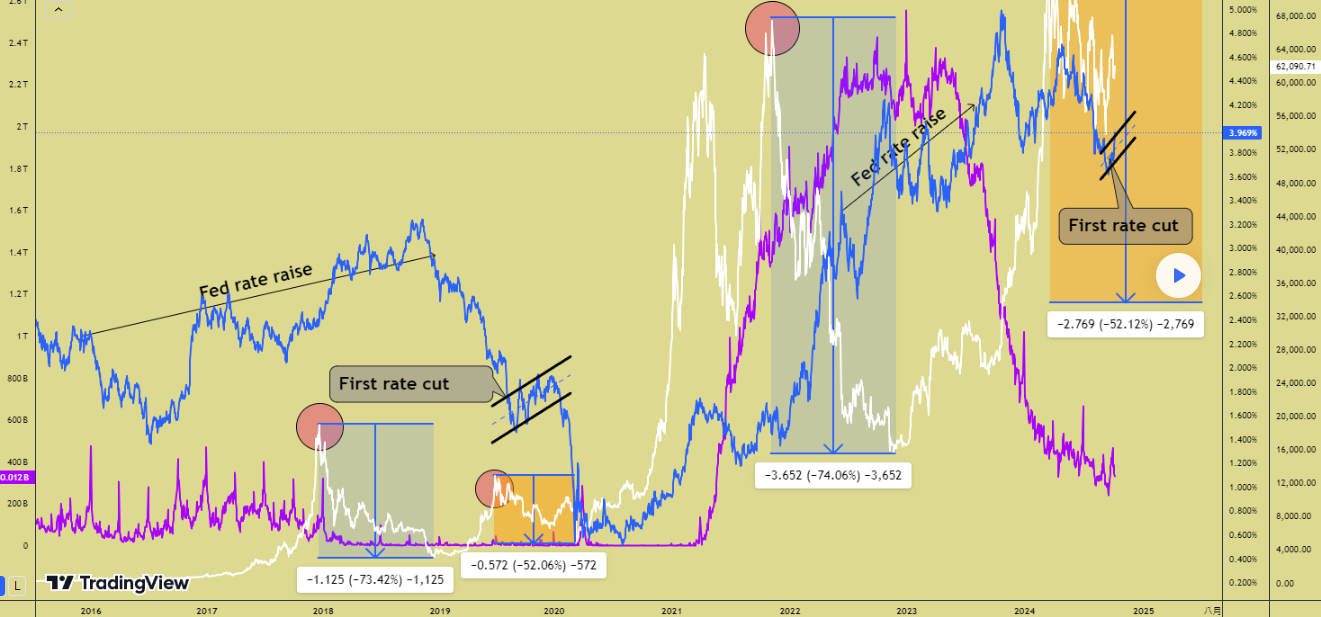

对比2017年至2024年,比特币vs隔夜逆回购vs美债10年期收益率

顺带探討一下比特币,因为是个有趣的新鲜事务。目前美联储和特大银行都深入研究区块链技术,比如JPMorgan于新加坡银行合作创立了基於区块链技术的新型银行系统,可以让公对公/公对私开展银行传统业务。日本央行也出了一份白皮书,阐述自己对待区块链未来的畅想。美联储本身已经推出FedNow立即支付系统,只是没有公开推广。比特币在特大银行建立的基金大规模入市控制交易的情况下,更考虑到它的特点是去中心化和美联储一切中心化是完全相悖,我至今认为比特币未来並不是100%明确,但还是非常有意思的工具。

图:对比2017年至2024年,比特币vs隔夜逆回购vs美债10年期收益率

1. 先看2017年到2020年的比特币,出现2次高峰。

2. 第一次比特币高峰的时候外部环境保持流动性宽鬆,加息等特点。可以看见隔夜逆回购在比特币第一次高峰前有多次高峰出现,证明美联储一直向市场注入流动性,比特币非常合適对衝基金用作向影子银行获得贷款的抵押品,也可以储蓄一部流动性。这次高峰过后隔夜逆回购再没有出现像样的高峰了,流动性逐步丧失。20218年12月国债收益率出现明显低谷,资金回流国债市场,比特币也几乎同步落到低谷。这段降幅为73%,使用margin功能投资的话就归零了。

3. 第二次比特币高峰出现在2019年6月,然后美联储于8月1日首次降息,9月就发生了一次流动性危机,国债收益率出现明显下跌趋势。本次下跌幅度为52%。

现在以相同环境对比2021年到目前的比特币走势:

1. 三次高峰,每次价格且相差不大。

2. 取第二次高峰到第一次低谷,隔夜逆回购暴涨流动性非常充足,简直是大水满贯的势態,同时美联储保持加息。2022年11月国债收益率出现明显低谷,资金回流国债市场,比特币也同时出现第一次低谷。这段下降幅度是74%,和2018年出现的第一段下跌幅度不相上下。

3. 第三次高峰出现在2024年3月,正好是美联储向银行提供特別贷款BTFP有效期内(2023.03-2024.03),隔夜逆回购仍然处於高位,市场流动性充足。

4. 现在btcusd行情已经逐步下跌,美联储于9月18日宣佈减息,时间点也非常巧合,和银行打配合战。外部条件也开始收紧了,隔夜逆回购大幅度下降,国债收益率也早已出现资金逐步回流债市的趋势。比特币虽然未出现大跌行情,但我假设在外部条件相似的情况下,出现52%的下跌幅度毫不意外(类似2019年行情),低谷价格有很高机会去到35000-32000之间,最后低谷当然要根据美联储减息幅度和市场波动情况调整。

原创作者:Cigarer