中诚信国际:多省制定“1+N”化债方案,城投债净融资规模由正转负

●地方政府债与城投债发行情况

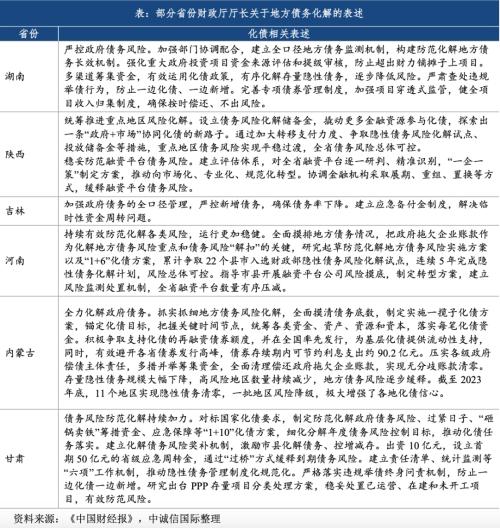

地方政府债券发行规模、净融资额均上升,发行利率上行、发行利差收窄,再融资债占比近九成。本周,全国共发行30只地方债,发行规模较前值上升173.91%至1585.33亿元,净融资额上升203.06%至1077.39亿元。截至3月17日,存续期内地方债规模合计41.31万亿元。地方债发行期限以10年期为主,规模占比为39.08%;地方债加权平均发行期限较前值增加4.92年至11.66年。从区域分布看,四川、山东、安徽等9省发行地方债,其中,安徽发行规模最大、达489.51亿元。发行成本方面,地方债加权平均发行利率较前值上升8.65 BP至2.45%,加权平均发行利差收窄5.96 BP至6.99 BP;四川发行利率、利差均最高,分别为2.52%、11.18BP。

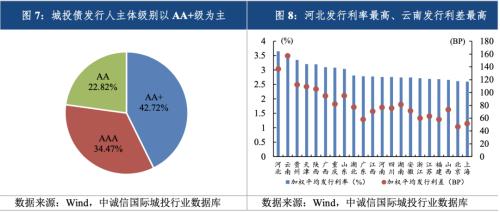

城投债发行规模下降、净融资额转负,发行利率、利差均上行。本周城投债共发行206只,发行规模较前值下降17.72%至1499.74亿元,城投债净融资额较前值下降522.57亿元至-229.49亿元。从发行成本看,城投债整体发行利率为2.84%、较前值上升4.24BP,发行利差为75.50BP、较前值走阔1.85BP;各等级、各期限城投债发行利率和利差整体上行,其中5年期AA级债券发行利率和利差上行幅度最大。发行券种以一般中期票据为主,占比为30.58%;发行期限以1年及以下期限为主,占比为30.24%;发行人主体级别以AA+级为主,占比42.72%。从区域分布看,本周共有21省发行城投债,其中江苏发行数量仍最多、为62只,规模占比23.48%;河北发行利率最高、为3.65%,云南发行利差最高,为157.14BP。城投境外债方面,本周共发行7只、规模合计32.52亿元,涉及福建、山东、江苏、重庆共4省,截至2024年3月17日,城投境外债存量规模合计6384.63亿元;城投境外债加权平均发行利率为4.34%、高于境内城投债149.96 BP;加权平均发行期限为2.01年、少于境内城投债1.90年;城投境外债穿透信用主体的行政层级以区县级为主、主体评级以AA+级为主。

●地方政府债与城投债交易情况

城投级别调整:根据公告信息,本周无城投信用级别调整。

城投信用事件及监管处罚:根据公开信息,本周未发生城投信用风险事件。

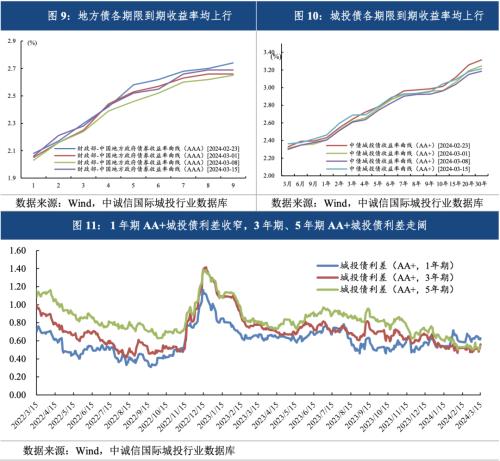

地方债:本周,地方债现券交易规模共计3392.71亿元,较前值减少1257.17亿元;各期限地方债到期收益率均上行,平均上升幅度为4.67BP。

城投债:本周,城投债交易规模为3846.66亿元,较前值减少53.98亿元;城投债各期限到期收益率均上行,平均上行幅度为5.03BP。信用利差方面,1年期AA+城投债利差收窄2.42BP,3年期、5年期AA+城投债利差分别走阔4.32BP、1.09BP。

城投债异常交易:本周共有87家城投主体的108只债券发生140次异常交易,主体数量、债券数量不变,异常交易次数有所下降。

要闻点评

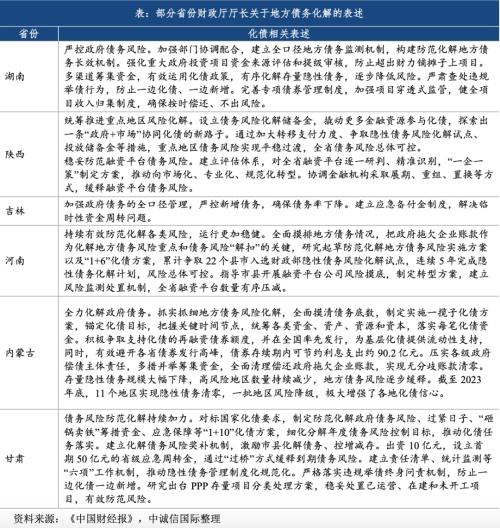

(一) 多省制定“1+N”化债方案,部分地区实现隐性债务清零

近期多省财政厅厅长发文总结当地2023年财政运行情况,并披露了地方债务化解的进展。各地进行多次债务摸底,制定了“1+N”化债方案,通过债务置换、设立应急周转基金、加大资金统筹、推动平台转型升级等缓释地方债务风险,部分地区实现存量隐性债务规模减少甚至清零。

动态点评:根据各省财政厅厅长披露,各地先后进行了多次债务摸底,制定了“1+N”化债方案。甘肃、陕西、河南等地先后3次摸底排查全省政府债务、融资平台债务、政府拖欠企业账款等情况;在核查债务底数的基础上,各地结合自身实际情况制定了“1+N”化债方案,其中“1”指化债总方案、“N”指化债子方案。如甘肃省提出,对标国家化债要求,制定防范化解政府债务风险、过紧日子、“砸锅卖铁”筹措资金、应急保障等“1+10”化债方案,细化分解年度债务风险控制目标,推动化债任务落实;陕西制定了“1+5”一揽子化债方案,聚焦高风险地区,明确债务规模和债务率“双降”任务目标。具体来看,化债手段包括债务置换、设立应急周转基金、加大资金统筹、推动平台转型升级等。债务置换方面,内蒙古提出积极争取支持化债的再融资债券额度并在全国率先发行,为基层化债提供流动性支持,同时有效避开各省债券发行高峰,债券存续期内可节约利息支出约90.2亿元;陕西提出协调金融机构采取展期、重组、置换等方式,缓释融资平台债务风险。设立应急周转基金方面,甘肃财政厅出资10亿元设立首期50亿元的省级应急周转金,通过“过桥”方式缓释到期债务风险;陕西也提出设立债务风险化解储备金,撬动更多金融资源参与化债,探索出一条“政府+市场”协同化债的新路子;重庆、吉林也分别表示建立健全应急备付金制度,解决临时性资金周转问题;整体看,应急周转基金主要由省级财政出资,同时引入地方国企、金融机构等资金,重点保障部分城投企业偿债资金的周转,确保城投债券正常兑付。加大资金统筹力度方面,内蒙古提出压实各级政府偿债主体责任,多措并举筹集资金,统筹各类资金、资产、资源和资本,落实每笔化债资金;甘肃专门制定“砸锅卖铁”筹措资金的化债子方案,同时建立化解债务风险奖补机制,激励市县化解债务、控增减存;湖南也提出多渠道筹集资金,有效运用化债政策,有序化解存量隐性债务。推动平台转型升级方面,陕西建立评估体系,对全省融资平台逐一研判、精准识别,“一企一策”制定方案,推动向市场化、专业化、规范化转型;河南指导市县开展融资平台公司风险摸底,制定转型方案,建立风险监测处置机制。伴随各地“1+N”化债方案落地实施,部分省份债务化解工作取得明显进展。河南提出累计争取22个县市入选财政部隐性债务风险化解试点,连续5年完成隐性债务化解计划,风险总体可控,同时全省融资平台数量有序压减;内蒙古表示全面清理偿还政府拖欠企业账款,实现无分歧账款清零,存量隐性债务规模大幅下降,高风险地区数量持续减少,地方债务风险逐步缓释,截至2023年底,11个地区实现隐性债务清零,一批地区风险降级。从各省财政厅厅长表态可以看出,多省已结合自身情况制定了“一揽子化债方案”并有序推进落实,后续可持续关注各地化债方案落实情况,同时,当前宏观经济修复仍面临多重压力,地方财政及城投基本面实际改善情况仍待观察,仍需关注区域信用资质分化及尾部风险继续暴露的可能,此外,需把握好地方债务化解与稳定增长的平衡,推动地方债务问题在中长期发展中解决。

(二)江苏两区县推进清理高成本融资,严控融资规模及成本

近日,江苏省两区发布关于省委巡视反馈意见整改进展情况的通报,均提出压降债务融资成本。淮安市淮阴区提出,一是加强债务管控,规范融资审核备案程序,控制融资规模成本,按要求履行融资审核备案程序;二是整顿融资领域乱象,组建高成本融资审核委员会,规范企业融资决策流程,对高成本融资行为履行审批程序,建立金融机构成本协商机制,推动国有企业融资平台交易,推进7.5%(含)以上高成本融资清理;三是推进对审计反馈问题整改,督促企业规范融资,压降融资成本,加强对审计出现问题单位的持续监督,防止部分单位整改后相关问题仍有发生,反复出现。南通市崇川区发布的通报中表示,全区严格执行《高成本融资清退方案》,持续压降融资成本,全面消除融资综合成本6%以上存量高成本的融资项目。

(三) 本周有27家城投企业提前兑付债券本息

本周,有27家城投企业提前兑付债券本息,规模合计43.95亿元、较前值上升16.73%。具体看,提前兑付的城投企业以东部地区和西部地区为主,数量均为12家、分别占比44.44%;主体评级以AA级为主,数量达14家、占比51.85%。具体情况见附表。

(四) 本周共有6只城投债券取消发行

本周,有6只城投债券取消发行,规模共计40.16亿元,具体情况见附表。截至3月17日,今年共有44只城投债取消发行,规模合计215.95亿元。

地方政府债券及城投企业债券发行情况

地方政府债券[1]发行规模、净融资额均上升,发行利率上行、发行利差收窄,再融资债占比近九成。本周,全国共发行30只地方债,发行规模较前值上升173.91%至1585.33亿元,净融资额上升203.06%至1077.39亿元。截至3月17日,存续期内地方债规模合计41.31万亿元。从发行结构看,本周发行新增债8只,共计221.04亿元;再融资债22只,发行规模为1364.29亿元。具体来看,新增一般债3只、规模合计185.29亿元,新增专项债5只、规模35.75亿元,主要投向市政和产业园区基础设施、交通基础设施等领域;再融资一般债6只、规模547.82亿元,再融资专项债16只、规模816.47亿元,全部用于偿还到期债券本金。截至3月17日,新增债共发行5980.48亿元、完成全年限额(46200亿元)的12.94%,其中新增一般债1911.03亿元、完成全年限额(7200亿元)的26.54%,新增专项债4069.45亿元、完成全年限额(39000亿元)的10.43%。地方债发行期限以10年期为主、规模占比为39.08%,加权平均发行期限较前值增加4.92年至11.66年。从区域分布看,四川、山东、安徽等9省发行地方债,其中安徽发行规模最大、达489.51亿元。发行成本方面,地方债加权平均发行利率较前值上行8.65 BP至2.45%,加权平均发行利差收窄5.96 BP至6.99 BP;其中一般债发行利率下行4.11BP至2.41%、发行利差收窄8.12 BP至6.37 BP,专项债发行利率上行18.89 BP至2.48%、发行利差收窄4.23 BP至7.53 BP;四川发行利率、利差均最高,分别为2.52%、11.18BP。

城投债[2]发行规模下降、净融资额转负,发行利率、利差均上行。本周城投债共发行206只,发行规模较前值下降17.72%至1499.74亿元,其中基础设施投融资行业债券共发行198只,发行规模较前值下降16.99%至1441.74亿元;城投债净融资额较前值下降522.57亿元至-229.49亿元,基础设施投融资行业债券净融资额较前值下降538.77亿元至-277.19亿元。截至3月17日,存续期内城投债规模合计14.50万亿元,其中基础设施投融资行业债券存量规模达14.08万亿元。从发行成本看,城投债整体发行利率为2.84%、较前值上行4.24BP,发行利差为75.50BP、较前值走阔1.85BP;各等级、各期限城投债发行利率和利差整体上行,其中5年期AA级债券发行利率和利差上行幅度最大。发行券种以一般中期票据为主,占比为30.58%,较前值下降0.01个百分点。从发行期限来看,城投债加权平均发行期限较前值延长0.40年至3.91年,以1年及以下期限为主,占比30.24%、较前值下降0.86个百分点。发行人主体级别以AA+级为主,占比42.72%、较前值下降2.77个百分点。从区域分布看,本周共有21省发行城投债,其中江苏发行数量仍最多、为62只,规模占比23.48%;河北发行利率最高、为3.65%,云南发行利差最高、为157.14BP。城投境外债方面,本周共发行7只、规模合计32.52亿元[3],涉及福建、山东、江苏、重庆4省,截至2024年3月17日,城投境外债存量规模合计6384.63亿元;城投境外债加权平均发行利率为4.34%、高于境内城投债149.96 BP;加权平均发行期限为2.01年、低于境内城投债1.90年;城投境外债穿透信用主体的行政层级以区县级为主、主体评级以AA+级为主。具体发行情况详见附表。

地方政府债及城投债交易情况

本周,央行在公开市场开展390亿元逆回购和3870亿元MLF投放操作,同期共有500亿元逆回购到期和4810亿元MLF投放到期,最终净回笼资金1050亿元。资金价格方面,本周短端资金利率普遍上行,隔夜、一周、两周SHIBOR分别较前值上行4.60BP、4.20BP、3.60BP,隔夜、两周银行间质押式回购加权利率分别较前值上行2.19BP、3.12BP。

城投级别调整:根据公告消息,本周无城投企业发生信用级别调整。

城投信用事件及监管处罚:根据公开信息,本周未发生城投信用风险事件。

地方债:本周,地方债现券交易规模共计3392.71亿元,较前值减少1257.17亿元;各期限地方债到期收益率均上行,平均上升幅度为4.67BP。

城投债:本周,城投债交易规模为3846.66亿元,较前值减少53.98亿元;城投债各期限到期收益率均上行,平均上行幅度为5.03BP。信用利差方面,1年期AA+城投债利差收窄2.42BP,3年期、5年期AA+城投债利差分别走阔4.32BP、1.09BP。

城投债异常交易方面:广义口径下,本周共有87家城投主体的108只债券发生140次异常交易(即成交净价偏离度[4]较大),主体数量、债券数量不变,异常交易次数有所下降。对于涉及异常成交债券的城投主体,从行政层级看,区县级主体较多,为51家,地市级主体为36家,无省级主体。从信用级别看,AA级主体最多、为62家,其次为AA+级、达20家。从区域看,山东异常交易次数最多,为34次,涉及22家城投平台,其中地市级、区县级各为4家、18家。涉及异常交易的公募债中,福建福州城市建设投资集团有限公司的“PR榕城03”的偏离度最高、达12.51%。

城投企业重要公告一览

本周共有42家城投企业就高管、法人、董事、监事等变更,控股股东及实际控制人变更,资产/股权划转、募集资金用途变更、名称变更、涉嫌严重违纪违法及经营范围变更等发布公告,具体情况见原文。

[1] 以下简称“地方债”。

[2] 基于中诚信国际基础设施投融资行业口径,并考虑了城投探索市场化转型过程中逐步拓宽业务种类、融合更多公用事业领域和市场化经营的业务来提高自身能力的情况,将部分公用事业、综合等类城投企业纳入统计样本,形成广义城投口径。

[3] 城投境外债发行规模与存量规模统一以人民币计算。

[4] 偏离度=(成交净价-估值净价)/估值净价,本报告对异常成交的统计口径为偏离度绝对值大于等于2%,且成交金额超1000万元。

◎本文著作权属于中诚信国际,经中诚信国际授权发布。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照81.02

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56