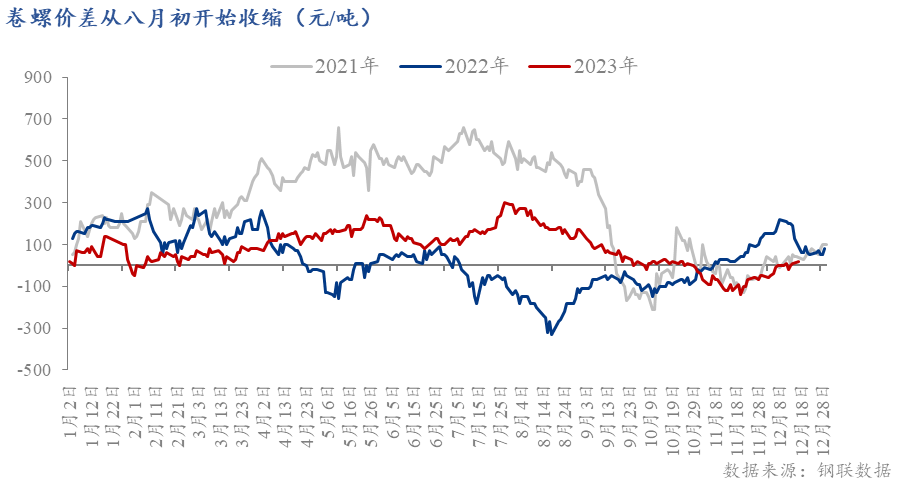

Mysteel:卷螺价差或继续扩大

受宏观利好政策频出,叠加螺纹基本面强于热卷影响,卷螺价差从八月初持续收窄至-140元/吨(热卷减螺纹价差)。但随着宏观预期降温,螺纹需求季节性走弱,同时,由于电炉平电利润改善导致产量持续增加,螺纹基本面开始走弱:卷螺价差在十一月下旬出现拐点,并开始向零线扩大(热卷和螺纹价格持平)。十二月热卷下游进入旺季后需求持续回暖,预计卷螺价差将持续扩大(热卷价格高于螺纹价格),符合季节性走势。

【正文】

一、八月到十月,卷螺价差高位回落至倒挂

由于螺纹基本面好于热卷,叠加宏观预期利多螺纹,卷螺价差在今年八月初达到年内最高值300元/吨,随后逐渐收缩至零线,并于十月底开始倒挂,逐渐收窄至-140元/吨。这个价格变化是因为:

首先,政策预期由强走弱改变卷螺价差走势。

年中唐山环保限产和平控预期被证伪,导致市场对热卷产量下降的预期情绪消散,打击热卷价格涨势动能。 三季度,一系列宏观政策出台(一万亿国债,专项债提前发放,房企白名单等)对于螺纹的需求预期利好大于热卷。

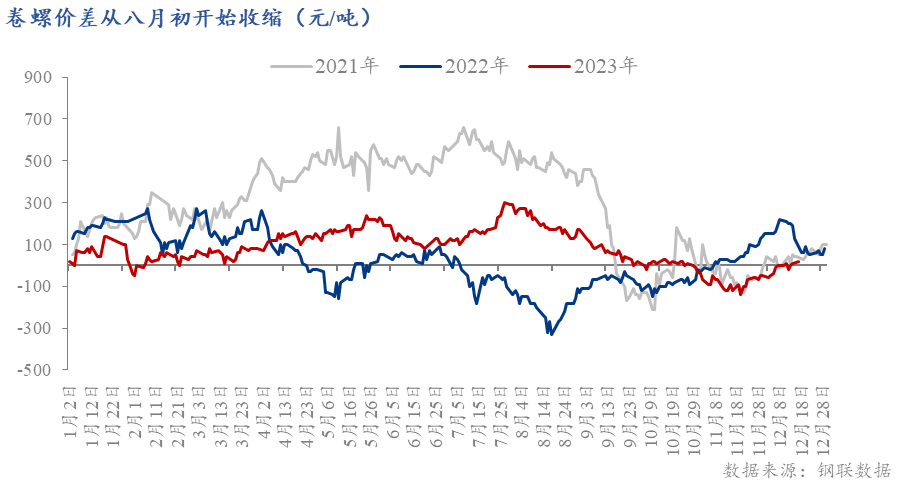

其次,该段时间内螺纹基本面好于热卷。

从库存的角度看:该段时间内,螺纹总库存去库幅度明显大于热卷。螺纹总库存从八月初开始持续去库,节奏与往年一致。低供应叠加旺季需求边际好转导致螺纹保持持续去库的状态。然而热卷供应端强势叠加需求边际走弱,致其总库存绝对量持续上升至近年内最高点400万吨/周。虽然进入十月后供应量高位有所回落,但去库幅度较小导致其基本面矛盾仍在不断累积。

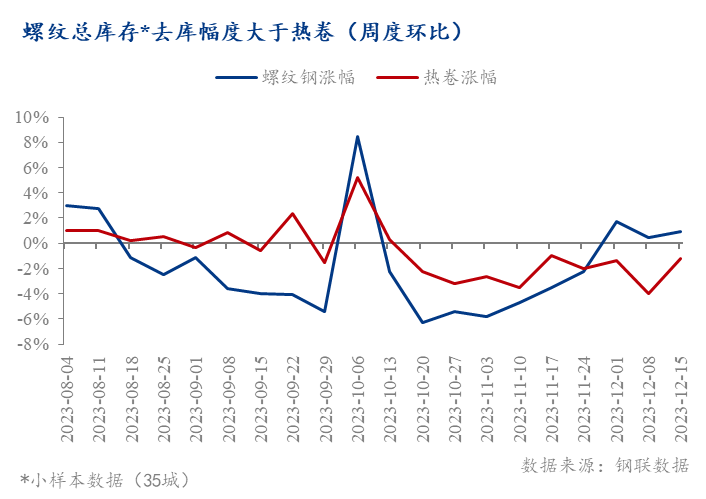

从产量的角度看:八月初部分钢厂由于持续亏损,转产和检修情况的增加导致螺纹产量持续减少,虽然后期受钢厂复产叠加长短流程利润逐渐修复的影响,螺纹产量小幅回升,但较往年仍处低位运行。而同期的热卷产量,由于SG复产,叠加生产利润高于螺纹等影响因素,产量持续维持高位并呈现震荡上行的状态。

从需求的角度看:螺纹需求受季节性因素影响更显著。“金九银十”推动螺纹表需保持窄幅上升的趋势,叠加宏观利好频出的加持,提升了螺纹市场预期,需求端仍有较强支撑。而热卷下游主要为制造业、进出口和基建,受季节性因素影响较小,因此需求呈现窄幅波动。

二、十一月下旬以来,热卷对螺纹价格显现强势

十一月下旬,卷螺价差出现拐点,并逐渐向零线靠近。前期宏观预期降温叠加螺纹需求确定性走弱,在电炉平电持续盈利导致产量不降的情况下,螺纹供需开始走弱,出现提前累库。同时,热卷下游受季节性因素影响较小,持续去库支撑其基本面,导致热卷对螺纹价格显现强势。

三.卷螺差的后市展望:继续走扩

预计卷螺价差将持续走扩:

首先,明年三月之前的宏观预期对价格的推涨作用消退,后期价格交易逻辑偏向产业基本面。

其次,根据季节性规律,卷螺差于每年年底至来年春节前都呈上升趋势。因螺纹进入需求淡季,热卷去库幅度、速度将大于螺纹,导致其基本面略强于螺纹。目前热卷需求端十二月边际虽有所回落,但下游支撑其需求从而持续去库,然而螺纹进入需求淡季后已经出现小幅累库的情况。

热卷需求有三方面强有力的支撑:

1. 基建施工在年底或还有赶工的需求,一方面南方地区气温并未完全降至低点,另一方面华东地区的水泥出库量环比仍在增长,热卷需求仍有韧性。

2. 第四季度为制造业(汽车、白电等)生产销售旺季,根据Mysteel调研数据显示,十二月汽车、白电排产同比增长近10%至15%。叠加年末制造业消费季节性提振也会刺激热卷需求。

3. 十二月热卷出口虽较十一月边际下滑,但仍处于年内高位。

然而,螺纹需求持续季节性的加速下滑,尤其北方受天气影响较大,需求下降明显;华东和华南地区受影响较小,基建对其需求还有一定的韧性。但由于长短流程钢厂利润均逐渐修复,产量下降的空间有限,导致其基本面矛盾逐步累积。

综上,预计卷螺价差将持续扩大(热卷价格高于螺纹价格),符合季节性走势。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51