太平洋:给予财通证券买入评级

太平洋证券股份有限公司夏芈卬近期对财通证券进行研究并发布了研究报告《Q3点评:自营驱动业绩高增,投行业务快速发展》,本报告对财通证券给出买入评级,当前股价为8.28元。

财通证券(601108) 事件:公司近日发布23Q3季报,23Q1-3实现营业收入49.55亿元,同比增长39.78%;归母净利润15.01亿元,同比增长39.11%。其中,23Q3实现营业收入14.79亿元,同比增长12.15%;归母净利润4.64亿元,同比增长4.01%。 自营驱动增长,配置策略稳中有进。23Q1-3自营业务实现营收14.10亿元,同比增长9499.50%,是驱动业绩增长的主要因素。其中,公允价值变动由去年同期-4.53亿元提升至10.90亿元,是自营业务弹性的主要来源。据公司交流会披露,目前权益仓位较低、固收着眼于保障收益和控制风险、衍生品以场外期权为主,未来或择时加仓权益并着力发展收益互换类业务。 投行增速亮眼,团队持续扩容。股权承销方面,根据Wind数据,截至23-11-03,公司股权承销规模51.24亿元,同比增长152.14%,市占率提升0.40pct至0.55%,排名由53名提升至26名。其中,IPO承销规模27.83亿元,同比增长220.66%,增速亮眼。债券承销方面,截至23-11-03,公司债券承销规模1093.02亿元,同比增长86.10%,市占率提升0.33pct至0.96%,排名由27名提升至20名。公司不断扩建团队,据iFinD数据,截至11-03,财通证券注册保荐代表人106人,相对22年末新增21人,未来投行业务发展或将持续受益于团队扩建。 其他业务相对稳健,边际改善明显。23Q1-3公司经纪、资管、利息净收入分别为9.01、11.80、3.99亿元,同比-1.25%、+11.83%、-30.91。其中,23Q3公司经纪、资管、利息净收入分别为3.23、4.80、1.43亿元,环比+6.57%、+24.23%、-0.10%,环比改善明显。 盈利预测与投资建议:公司深耕长三角市场,区域优势明显,业务开拓能力不断验证。随着公司投行业务推进及财富管理转型,我们预计公司2023-2025年营业收入分别为63.39、71.60、80.43亿元,同比增速分别为31.34%、12.94%、12.34%。归母净利润分别为21.25、25.35、29.82亿元,同比增速分别为40.03%、19.32%、17.65%。EPS分别为0.46、0.55、0.64元。参照可比公司估值,我们给予公司2023年21.58倍PE,提升至“买入”评级。 风险提示:业务推进不及预期、金融市场大幅波动、公司层面风险事件

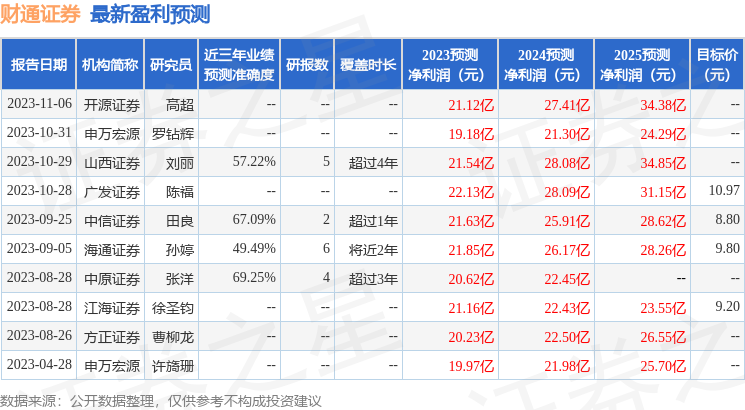

证券之星数据中心根据近三年发布的研报数据计算,中原证券张洋研究员团队对该股研究较为深入,近三年预测准确度均值为69.25%,其预测2023年度归属净利润为盈利20.62亿,根据现价换算的预测PE为18.72。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为9.82。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51