华西证券:给予博腾股份买入评级

华西证券股份有限公司崔文亮,徐顺利近期对博腾股份进行研究并发布了研究报告《小分子原料药CDMO业务的新签项目情况延续高速增长,为未来业绩增长奠定基础》,本报告对博腾股份给出买入评级,当前股价为31.9元。

博腾股份(300363) 事件概述 公司公告2023年三季报:2023年前三季度实现营业收入30.37亿元,同比下降41.79%、实现净利润4.52亿元,同比下降71.36%、实现扣非净利润4.25亿元,同比下降73.08%。 分析判断: 小分子原料药CDMO业务的新签项目情况延续高速增长,为未来业绩增长奠定基础 公司23年前三季度实现营业收入30.37亿元,同比下降41.79%,其中小分子原料药CDMO业务实现收入29.42亿元,同比下降43%,我们判断收入大幅下降主要受到22年同期大订单确认较多影响。公司在23年前三季度新增国内外新客户77家(北美28家、中国40家、欧洲5家、亚太4家),累计为全球约300家客户提供小分子原料药CDMO服务,且23年前三季度已签订项目数量(不含J-STAR)592个,同比增长约32%,实现交付项目数量为448个,同比增长约35%。展望未来,考虑到23年前三季度新增客户和已签订项目数量均呈现向上增长中,我们判断未来常规业务将继续呈现向上增长。 新业务处于业务培育期,呈现快速增长中 公司战略布局的新业务继续呈现高速增长,其中小分子制剂CDMO业务23年前三季度新签订单约1.44亿元,同比增长约211%,其实现收入0.61亿元,同比增长237%,继续呈现高速增长;CGT CDMO业务受国内投融资景气度低于预期,其新签订单同比呈现下降,其实现收入0.32亿元,同比增长85%。 业绩预测及投资建议 考虑到全球投融资变弱等因素带来的影响,下修前期盈利预测,即23-25年营收从41.26/39.76/49.70亿元调整为38.55/34.07/40.98亿元,EPS从1.06/1.09/1.46元调整为0.89/0.76/1.02元,对应2023年11月02日29.69元/股收盘价,PE分别为33/39/29倍,维持“买入”评级。 风险提示 核心技术骨干及管理层流失风险、竞争加剧的风险、核心技术人员流失风险、汇率波动风险、新冠订单执行低于预期。

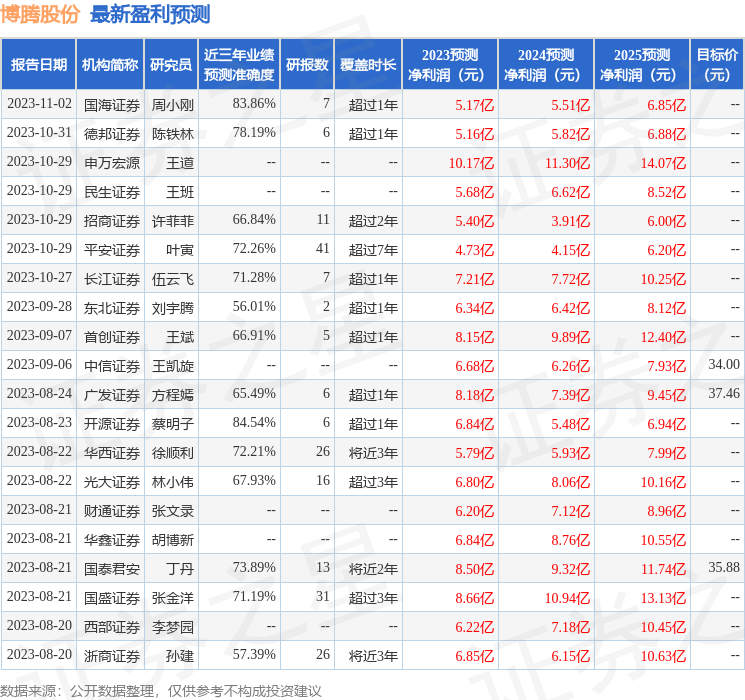

证券之星数据中心根据近三年发布的研报数据计算,开源证券蔡明子研究员团队对该股研究较为深入,近三年预测准确度均值高达84.54%,其预测2023年度归属净利润为盈利6.84亿,根据现价换算的预测PE为24.16。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为35.78。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56