恒力期货能化日报20250521

一眼通

油品

LPG

方向:偏空

行情回顾:中美关税下降,5月CP出台下调但高于预期,丙烷610美元/吨,较上月下调5美元/吨;丁烷590美元/吨,较上月下调15美元/吨。

逻辑:

1. 本周国内液化气商品量为50.41万吨左右,环比增加4%。炼厂库容率23.43%,环比涨0.17%。港口库存321万吨,环比增加2.6%。

2. 燃烧需求下降,化工需求走弱。PDH开工率57.98%,环比跌2.3%。MTBE开工率56%,环比跌5.2%。烷基化开工率41.5%,环比跌0.68%。

3. 现货价格走弱,山东民用气4490元/吨,华东民用气4679元/吨,华南进口气4990元/吨。

风险提示:宏观因素影响。

沥青

方向:震荡偏强

行情回顾:主营价格上调,低价货源出货较为顺畅。

逻辑:

1.本周总产量为54.6万吨,环比下降3.8万吨,降幅6.5%。部分炼厂间歇停产沥青导致整体供应减少 6月份国内沥青地炼排产量为130.9万吨,环比增加6.5万吨,增幅5.2%。4月份国内沥青总产量为229.11万吨,环比增加6.22万吨,增幅2.8%。

2.社库185万吨,厂库91万吨。山东现货3590元/吨附近。下游需求改善,带动社库下降,炼厂出货39万吨,环比增加14%。

风险提示:宏观因素影响。

芳烃

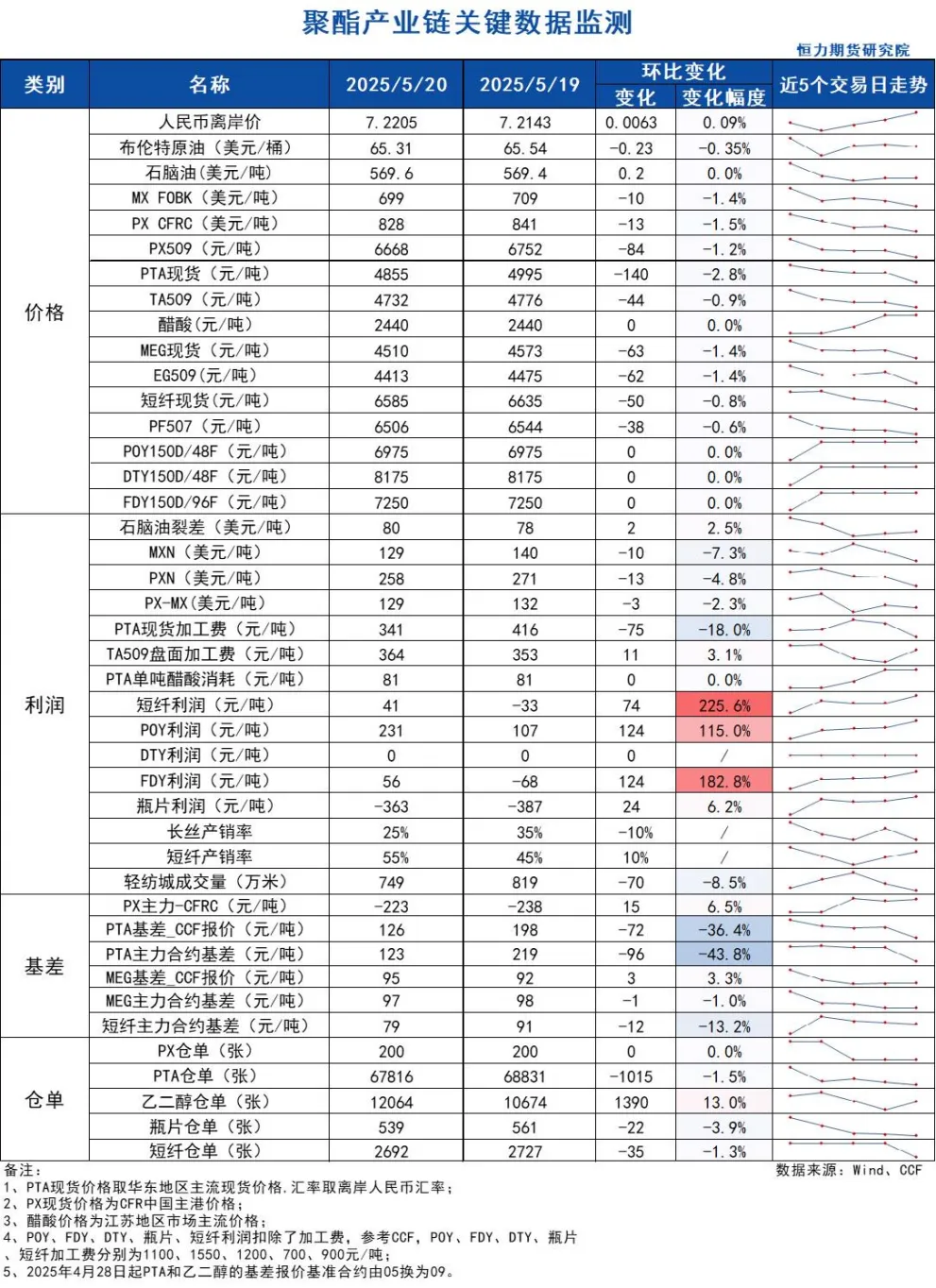

PX

方向:不追空

盘面:

1、PX09合约收盘价6668(-120, -1.77%),日内减仓5208手至15.56万手;

2、PX9-1月差+142(-26),PX09-CFRC 为-223(+15);

3、仓单200(-)。

基本面:

1、实货:PX CFRC 828美元/吨(-13),纸货9月在803/804商谈,9/11换月在+2/+2.5商谈;

2、估值与利润:MOPJ价格为569.6美元/吨(+0.2),PXN $258(-13);

3、供给:国内PX周度负荷74.1%(-4.5pct),亚洲PX周度负荷67.5%(-3.3pct),辽阳石化70万吨装置5月20日按计划停车检修1周左右,宁波中金160万吨装置5月初因故负荷意外下降,5月19日恢复,威联化学一套100万吨装置6月中下旬计划检修,惠州炼化150万吨装置预计6月初出产品,此前于3月30日附近停车检修;

4、需求:PTA负荷76.9%(+6.6pct),东营威联250万吨装置5月中旬负荷提满,此前维持8-9成负荷,四川能投100万吨装置计划5月19日重启,后推迟至5月24日附近,新疆中泰120万吨装置近期已经重启出料;

5、下游:PTA现货加工费341(-75),长丝平均产销2-3成,短纤平均产销55%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

PTA

方向:不追空

理由:下跌已反映下游减仓预期,5月供需依旧偏紧。

盘面:

今日09合约以4732收盘,较上一交易日结算价下跌1.42%,日内增仓42126手至130.48万手,TA9-1价差为+104(-12)。

基本面:

1、实货:现货市场商谈氛围一般,现货基差走弱明显,目前5月主港在09+100附近商谈;PTA现货加工费341元/吨(-75),PTA 09盘面加工费364元/吨(+11)

2、供给:PTA负荷PTA负荷76.9%(+6.6pct)。东营威联250万吨装置5月中旬负荷提满,此前维持8-9成负荷,新疆中泰120万吨装置5月19日附近出料,负荷6-7成,四川能投100万吨装置计划5月19日重启,后推迟至5月24日附近,此前于4月13日按计划开始检修;

3、需求:下游聚酯负荷95%(+0.8pt);江浙终端开工率连续两周提升,其中加弹恢复至80%(+3pct)、江浙织机68%(+3pct)、江浙印染开机提升至77%(+4pct)。江浙涤丝今日产销整体清淡,至下午3点半附近平均产销估算在2-3成,今日直纺涤短成交一般,截止下午3:00附近,平均产销55%,轻纺城市场今日总销量749万米(-70)。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

乙二醇

方向:不追空

理由:基差偏稳,主港周度去库。

盘面:

今日EG2509合约收盘价4413(-70,-1.56%),日内增仓399手至28.77万手,EG9-1价差为+47(-30)。

基本面:

1、现货:目前现货基差在09合约升水88-93元/吨附近,商谈4496-4501元/吨,下午几单09合约升水90-96元/吨附近成交。6月下期货基差在09合约升水85-89元/吨附近,商谈4493-4497元/吨附近;

2、库存:截至5月19日,华东主港地区MEG港口库存总量63.73万吨,较上周四库存降低2.65万吨;

3、供给:乙二醇整体开工负荷60.51%(-8.48pct),其中煤制乙二醇开工负荷60.04%(-6.71pct),恒力180万吨装置5月13日计划外停车,预计1个月以上,盛虹190万吨装置周初降负至7成,预计时间1个月,美国乐天70万吨装置重启计划推迟至5月底前后,美国Indorama34万吨装置近日因电力故障临时停车,重启时间待定。

4、需求:下游聚酯负荷95%(+0.8pt);江浙终端开工率连续两周提升,其中加弹恢复至80%(+3pct)、江浙织机68%(+3pct)、江浙印染开机提升至77%(+4pct)。江浙涤丝今日产销整体清淡,至下午3点半附近平均产销估算在2-3成,今日直纺涤短成交一般,截止下午3:00附近,平均产销55%,轻纺城市场今日总销量749万米(-70)。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

煤化工

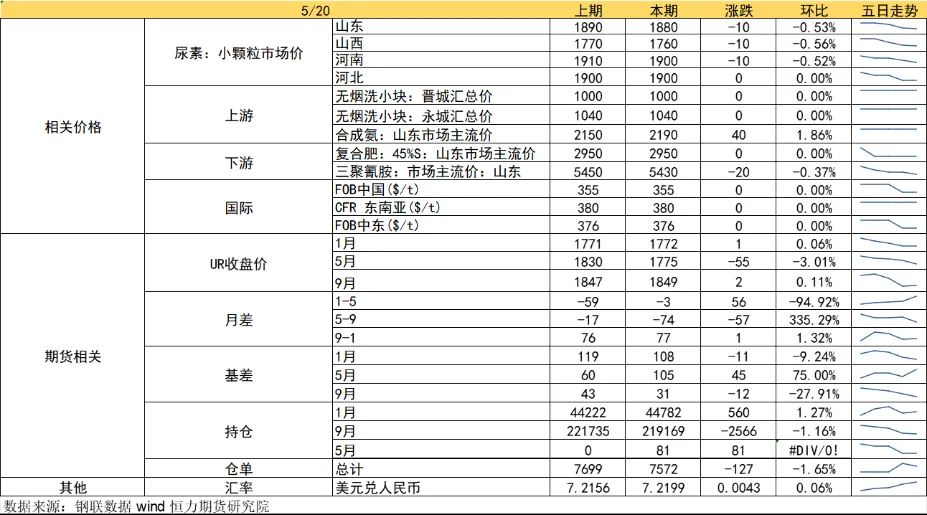

尿素

方向:震荡偏强

逻辑:昨日市场情绪延续周末低落状态,尿素市场价格继续小幅下滑,下游适量备肥,盘面低开低走进一步减弱买货积极性。供应高位常态,推迟的农业需求陆续启动,工业需求受成品库存影响,原料采购积极性下滑。本期尿素企业库存81.72万吨,较上周减少24.84万吨,环比减少23.31%。市场传出口时间窗口由原来市场流传的5-9月变更至年度(持续到明年四月),400万吨的出口配额也缩减到200万吨。当前政策尚未落地,出口细则传言又起,昨日晚上又传六月下国内有到埃塞尔比亚的船,加上周三或有去库数据发布,短期市场情绪容易反复,盘面预计震荡偏强,09关注1830-1840附近支撑。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

盐化工

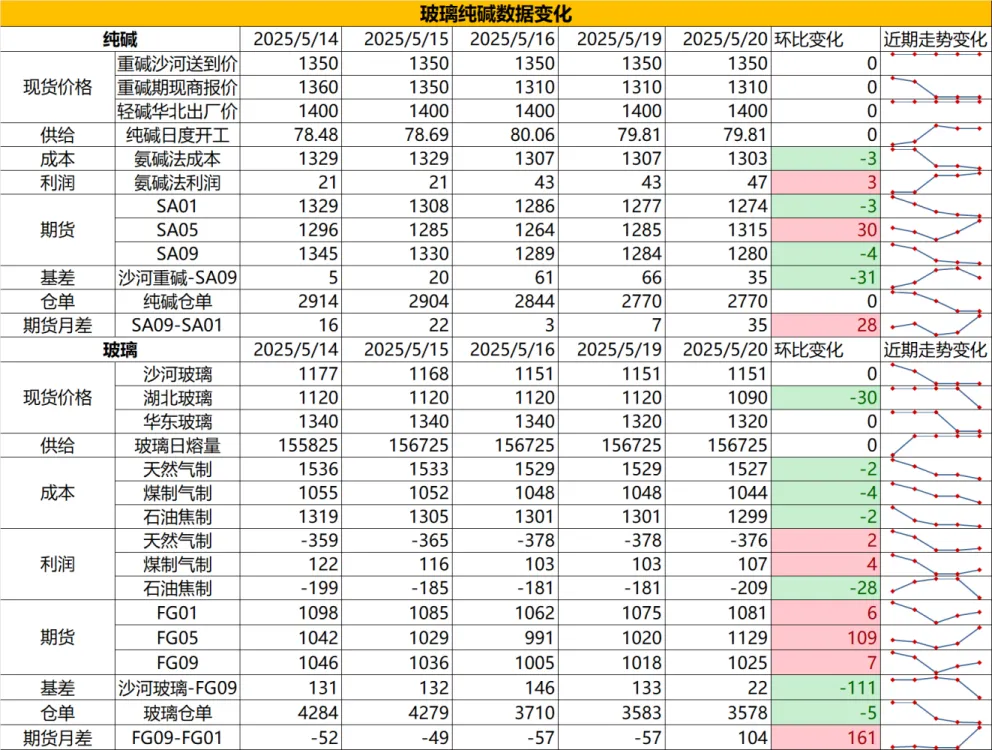

纯碱

方向:震荡偏空

行情跟踪:

1.虽然碱厂检修高峰持续至5月底,但目前连云港碱业搬迁装置已经产出纯碱,整体供应面月底会呈现边际增量;需求面相对偏弱,由于检修前下游已有所补库,当前下游偏向消耗原料库存,预计下一轮补库在5月底之后,整体供需面还是偏弱预期。

2.长周期看,原料下跌导致纯碱成本持续下移,而随着低成本企业不断新投产稀释了行业平均成本,纯碱行业平均成本也仍有下移空间,高成本的支撑会逐步减弱,且由于当前各厂检修时间相对分散,检修带来的向上驱动也相对减弱,且部分装置投产会在下半年不断投放市场,高库存状态下厂家心态影响或大于供给减量影响。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:9-1反套继续持有

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏弱

行情跟踪:

1.目前玻璃需求未明显走弱,但进入6月玻璃也将逐渐进入需求淡季,考虑到当前需求端将进入长周期下滑中的淡季,而在金三银四的过程中,玻璃厂库存实际并未有效去化,供应端仍需要进一步下降才能更好的平衡需求。

2.长周期看,地产需求大方向走弱,年内玻璃需求的短暂向上驱动更多依靠政策端刺激以及中下游的投机性需求,但想要库存能够高位去化仍需要老产能淘汰去适应弱需求。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:多FG空SA继续持有

风险提示:地产政策变化,宏观情绪变化

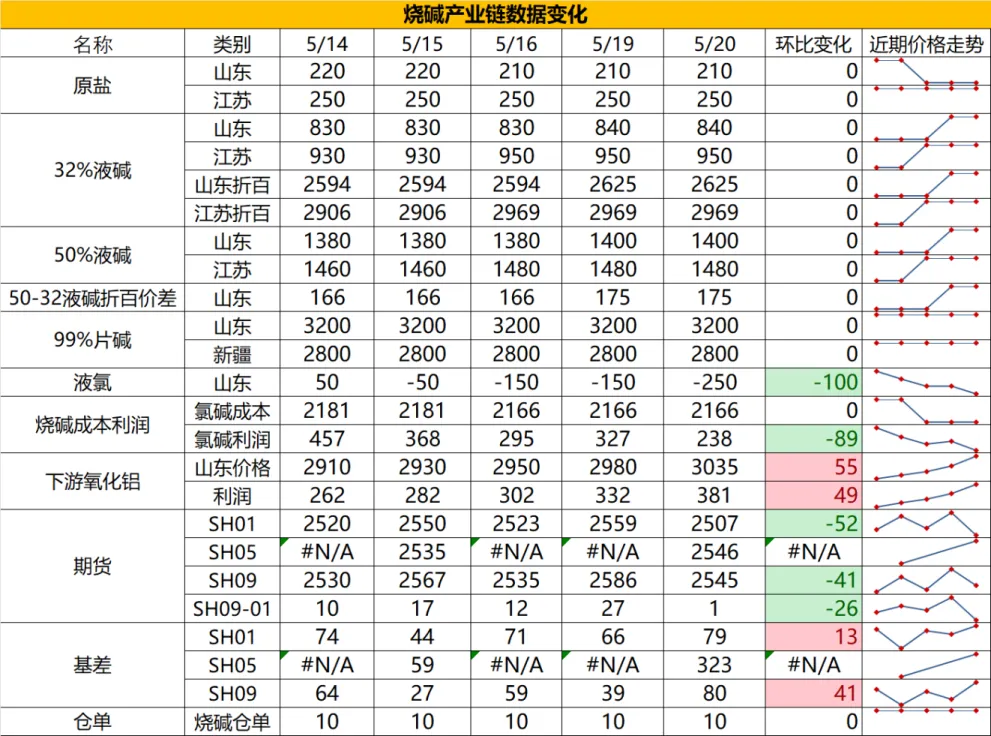

烧碱

方向:暂观望

行情跟踪:

1.烧碱近期波动主要受氧化铝端影响,一方面是氧化铝复产预期带动烧碱偏强,另外厂家自身库存压力不大,魏桥持续提升收货价,送货量仍不高,体现厂家对魏桥依赖度已有所下降,短期情绪偏好,但后续非铝下游将进入需求淡季,而氧化铝开工水平并不高,需求面对烧碱的利多支撑并不强,现货难持续走强。

2.中长期看,氧化铝虽然存在阶段性减产预期以及老产能淘汰预期,但前期积累的新装置投产对于烧碱刚需增量仍然会慢慢显现,而夏季氯碱装置的检修也会增多,同时伴随着非铝需求的季节性走强,以及液氯价格弱给到的底部支撑,夏季烧碱价格存在阶段性改观机会。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:氧化铝减产

策略建议:暂观望

风险提示:宏观情绪变化

橡胶系

橡胶

方向:震荡

逻辑:近期天然橡胶市场呈现超跌反弹态势,RU主力合约自低位回升至15000元/吨附近,短期驱动主要来自宏观情绪修复与成本支撑,以及丁二烯橡胶上游装置临停驱动所致。中美关税谈判释放缓和信号,美国对部分中国商品暂停加征高关税,大宗商品风险偏好回升。成本端方面,东南亚主产区虽进入割胶季,但初期原料上量有限,泰国胶水价格持稳于60泰铢/公斤附近,杯胶54泰铢,短期成本逻辑对盘面形成支撑。然而,中期供应压力逐步累积,印尼一季度天然橡胶出口同比增10%至43.9万吨,科特迪瓦前4月出口量同比增5.2%,越南、泰国东北部开割进度加快,预计6月后原料放量将压制价格。需求端疲软格局未改,半钢胎样本企业库存周转天数攀升至45.78天(同比+15.52天),轮胎产能利用率虽节后回升至71.21%,仍低于去年同期7.98个百分点。欧盟“双反”调查(5月20日启动)加剧出口压力。此外,中国对美轮胎出口仅占全球消费1.6%,232条款实际冲击有限。库存方面,国内天胶社会库存135.5万吨,深色胶累库(青岛增0.7%)与浅色胶分化加剧。尽管宏观情绪缓和推动短期反弹,但基本面弱势难改。后市关注美联储降息节奏、东南亚雨季降雨强度,短期RU09或上探15500元。

策略建议:中期空单待15300-15500元逐步布局,止损参考15800元

风险提示:宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照81.02

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56