恒力期货能化日报20250729

一眼通

油品

LPG

方向:震荡偏弱

逻辑:

1. 本周国内商品量为量52.49万吨,较上期减少0.28万吨,降幅0.53%。炼厂库容率26.28%,环比增加0.36%。港口库存304.08万吨,环比下降5.17%。

2. 燃烧需求下降,化工需求环比改善。PDH开工率73.13%,环比涨2%。MTBE开工率69.01%,环比上涨1.38%。烷基化开工率46.4%,环比增2%。

3. 现货走弱,山东民用气4620元/吨,华东民用气4413元/吨,华南民用气4480元/吨。

风险提示:宏观因素影响。

沥青

方向:09[3500,3700]

逻辑:

1.本周产量为56.6万吨,环比下降0.2万吨。8月份国内沥青地炼排产量为128.2万吨,环比下降20.7万吨,降幅13.9%。6月份国内沥青总产量为241万吨,环比下降9.3万吨,降幅3.7%;同比增加38.8万吨,增幅19.2%。

2.社库185万吨,厂库72万吨,库存同比低位。山东现货3680元/吨附近。炼厂周出货量41.5万吨,环比增加0.2%。北方刚需为主,南方部分地区降雨限制下游需求。

风险提示:宏观因素影响。

芳烃

PX

方向:跟随成本端波动

盘面:

1、PX09合约收盘价6890(-132,-1.88%),日内减仓8384手至11.3万手;

2、PX9-1月差+90(-22),PX09-CFRC 为-150(+1);

3、仓单0(-)。

基本面:

1、实货:PX CFRC 851美元/吨(-23),PX商谈价格略僵持,纸货9月在841/843商谈,1月在830/833商谈;

2、估值与利润:MOPJ价格为579美元/吨(-2),PXN $273(-20);

3、供给:国内PX周度负荷79.9%(-1.2pct),亚洲PX周度负荷72.9%(-0.7),天津石化39万吨装置7月22日检修,预计10月中旬重启,盛虹7月中旬因故障常减压和重整有降负荷,其400万吨px负荷目前也略有降负;马来西亚Aromatics 55万吨装置计划8月检修1个月;

4、3、需求:PTA负荷79.7%(-),海伦石化320万吨PTA新装置预计7月下旬投产一半产能,逸盛大连225万吨装置传言8月6日开始检修,嘉兴石化220万吨装置传言8月中上旬有检修计划,逸盛海南200万吨装置预计8月1日起停车改造3个月;

5、下游:PTA现货加工费234(+58),长丝平均产销3成偏下,短纤平均产销48%。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

PTA

方向:暂时观望

理由:宏观情绪易反复,终端开工回升。

盘面:

今日09合约以4812收盘,较上一交易日结算价下跌1.84%,日内减仓88775手至99.04万手,TA9-1价差为+2(-16)。

基本面:

1、实货:现货市场商谈氛围清淡,现货基差偏弱,7月报盘在09平水附近,8月报盘在09+5,PTA现货加工费234元/吨(+58),PTA 09盘面加工费299元/吨(-11)

2、供给:PTA负荷79.7%(-)。嘉兴石化220万吨装置传言8月中上旬有检修计划,逸盛大连225万吨装置传言8月6日开始检修,海伦石化320万吨PTA新装置预计7月下旬投产一半产能,逸盛海南200万吨装置预计8月1日起停车改造3个月,听闻逸盛大连一套225万吨装置8月有检修计划;

3、需求:下游聚酯负荷88.7%(+0.4pct);江浙终端开工率加弹、织造回升,其中加弹回升至67%(+6pct)、江浙织机回升至59%(+3pct)、江浙印染开机下降至65%(-2pct)。江浙涤丝今日产销整体清淡,至下午3点半附近平均产销估算在3成偏下,今日直纺涤短销售一般,截止下午3:00附近,平均产销48%,今日轻纺城市场总销量486万米(-119)。

策略:关注做多TA加工费。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

乙二醇

方向:偏空

理由:煤制装置集中重启,主港库存存拐点预期。

盘面:

今日EG2509合约收盘价4436(-93,-2.05%),日内减仓21692手至25.87万手,EG9-1价差为-28(-30)。

基本面:

1、现货:目前现货基差在09合约升水60-64元/吨附近,商谈4500-4504元/吨,下午几单09合约升水62-65元/吨附近成交。8月下期货基差在09合约升水62-65元/吨附近,商谈4502-4505元/吨;

2、库存:截至7月28日,华东主港地区MEG港口库存总量45.65万吨,较上周四降低1.85万吨;较上周一降低0.28万吨;

3、供给:乙二醇整体开工负荷68.35%(+2.14pct),其中合成气制乙二醇开工负荷74.36%(+4.15pct),内蒙古中化学30万吨装置目前重启中,预计7月底出料,此前于3月23日跳停;陕西榆能40万吨装置7月21日附近重启,此前于6月28日附近按计划检修一条线;内蒙古建元26万吨装置7月16日因为设备问题临时停车,7月21日重启;阳煤寿阳22万吨装置7月22日附近重启,此前于6月5日停车检修;

4、需求:下游聚酯负荷88.7%(+0.4pct);江浙终端开工率加弹、织造回升,其中加弹回升至67%(+6pct)、江浙织机回升至59%(+3pct)、江浙印染开机下降至65%(-2pct)。江浙涤丝今日产销整体清淡,平均产销估算在3成偏下,今日直纺涤短销售一般,平均产销48%,今日轻纺城市场总销量486万米(-119)。

策略:无。

风险提示:油价异动、装置超预期变动、终端需求大幅波动。

煤化工

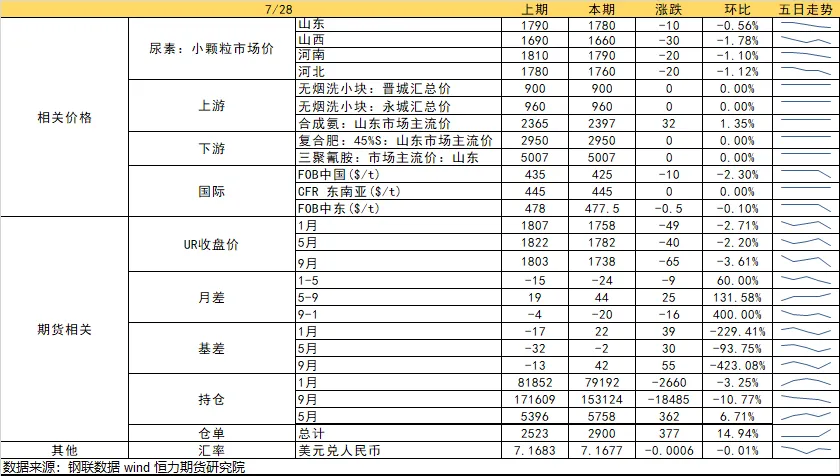

尿素

方向:偏弱震荡

逻辑:北方农业需求接近尾声,期货市场转弱后下游采购积极性同步减弱,复合肥成品库存支撑下对尿素需求也较为有限,整体需求多为刚需,而供应持续保持在高位水平。本周期国内尿素企业库存5.88万吨,较上周减少3.67万吨,环比减少4.10%,延续下降,主要受区域性农业需求继续拿货及出口企业出口订单集港的影响,不过库存去化速度相较于上期有所放缓。当前政策消息频出,炒作情绪易反复,出口预期依旧提供一定支撑,弱现实强预期博弈下,盘面预计区间震荡,09关注1700-1820,重点跟踪出口相关消息和宏观政策调整。

风险提示:宏观扰动、出口政策变动、投产超预期。

甲醇

方向:回落。

理由:待利多情绪消退,将逐步回归基本面压力。

逻辑:本周初,双焦回落的影响已开始体现,MA09收跌3.84%。随着期价的回落,港口价格走势同样转弱,华东现货价格跌落至2380-2400元/吨附近,维持负基差,后市还有累库利空预期抑制。内地跌幅较港口略小,但部分检修开始回归,价格支撑仍在削弱。观点上,双焦的情绪影响已在出清,甲醇期价高位回落风险开始兑现,短期走势偏弱、反弹乏力。另外,月底月初,逻辑或逐渐切换到新一轮关税战谈判上。

风险提示:油价异动、关税战后续。

盐化工

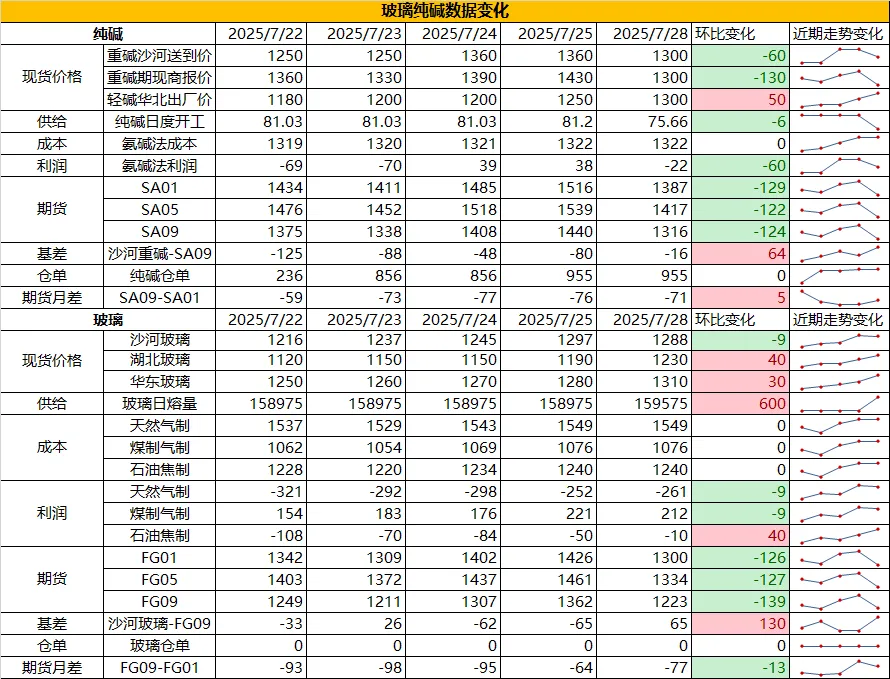

纯碱

方向:震荡偏弱

行情跟踪:

1.当前整体商品情绪降温,纯碱盘面大跌,而厂家报价维持前期上涨后的较高价格,未有变化,前期中下游的大规模补库带动现货短期库存继续高位去化,周一库存较周四下降8.1万吨,因而仍对现货价格形成支撑。

2.长周期看,纯碱下游光伏玻璃已在减产进程中,而浮法玻璃政策端存在指引其淘汰落后产能,纯碱大方向刚需仍是走弱的过程,而其自身大投产仍在推进,价格上方空间难打开。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:远月多玻空碱继续持有

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏弱

行情跟踪:

1.周末贸易商开始降价抛货,短期市场情绪降温,可能酝酿负反馈情绪,而从政策面看,配合落后产能的政策,玻璃的供应端可能会存在减量,年内若考虑进这部分产能淘汰,会带给玻璃一定的底部支撑,但需求端目前还未有较好的政策拉动来配合。

2.长周期看,二手房市场改善不明显,对应到地产资金压力仍大,当前玻璃需求逐步从新房需求转型至二手房及城市更新需求,但整体改善也较为有限。

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:远月多玻空碱继续持有

风险提示:地产政策变化,宏观情绪变化

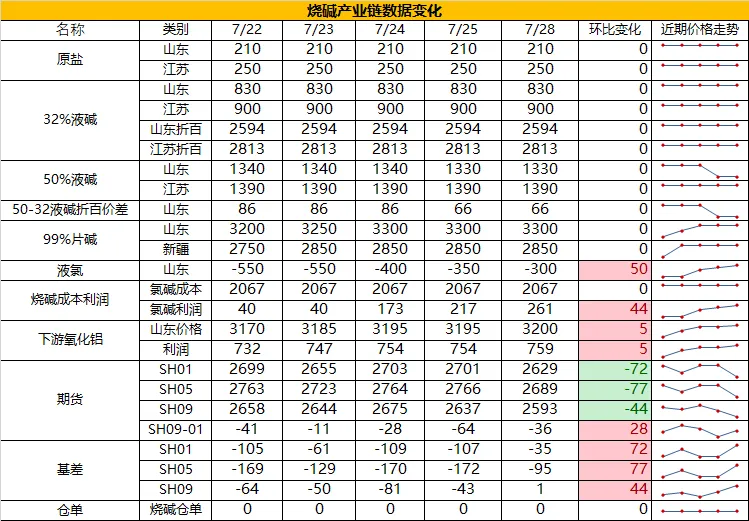

烧碱

方向:暂观望

行情跟踪:

1.盘面与现货情绪相反,当前现货价格小幅上涨,但由于非铝下游仍处于需求淡季,对当前高价相对抵触,而考虑到夏季液氯下游故障频发,液氯需求难走强,氯碱厂家开工提升存制约,烧碱下方也存有支撑。

2.下半年烧碱处于供需两旺格局,新投产将会增多,而下半年国内仍有氧化铝新投产,同时海外印尼等地区也存在烧碱下游投产,烧碱的国内刚需及出口需求仍是增加趋势,关注阶段性供需错配行情。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:烧碱新投产

策略建议:暂观望,观察01多烧碱空纯碱的机会

风险提示:宏观情绪变化

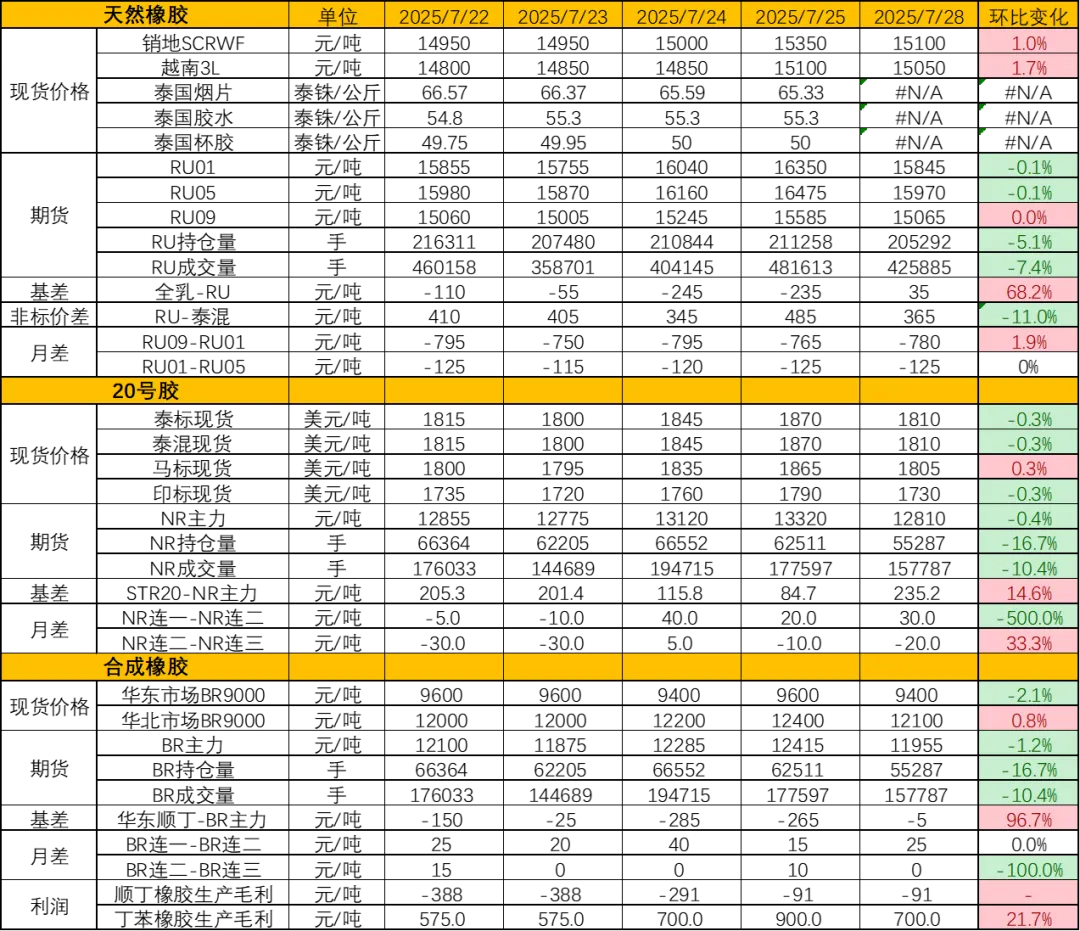

橡胶系

橡胶

方向:震荡

逻辑:泰柬7月24日边境冲突引发市场对天然橡胶供应的关注,冲突主要波及泰国素林府(橡胶产量占其全国约1%),乌汶府是否受影响尚未确认(若波及则占比约2.8%),柬埔寨奥多棉吉省橡胶产量占比亦低。从历史看,2008年类似冲突持续三年但强度低,货物正常流转,短期更多是情绪扰动,实际供应冲击不大。

基本面方面,泰国杯胶价格回升至50泰铢以上,但胶水价格涨幅有限,显示胶水量充足,泰国、越南态势一致;国内产区多雨干扰割胶,本周中国天然橡胶社会库存降0.6万吨至128.9万吨(深色、浅色胶同降),青岛港入库量环比降34%,部分轮胎企业按需采购,但下游整体出货平淡,半钢胎产能利用率环比升1.93个百分点至70.06%,库存仍小幅攀升,需求端未见明显改善。宏观层面,商品市场整体偏暖带动胶价上行。雅江项目利好基建,而基建将会带动重卡的销量,进而进一步刺激对橡胶的需求。站在资金角度看,相比于其他和基建相关度高的品种,橡胶的绝对价格并不高。短期的地缘冲突进一步激发了资金做多橡胶的动力,但持续性待考。

操作上,RU09需关注交易所套保审批(上半年NR挤仓后审批趋严),当前19万吨全乳仓单扣除8万吨交储后可流通量偏低,叠加近期仓单注销,需跟踪下周动态;NR近月仓单少但接货清淡,呈小幅C结构,矛盾缓和。单边追多需谨慎,15500以上有一定压力。后市维持中性,三季度或有天气、关税等炒作点,需关注产区天气转好后的上量情况及需求实际改善,突破压力位需供需端明确利好支撑。

策略:RU91价差或在-800~-900。

风险提示:宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61