今年首见!中国央行人民币中间价“低于预期” 彭博社:控制贬值力度松动

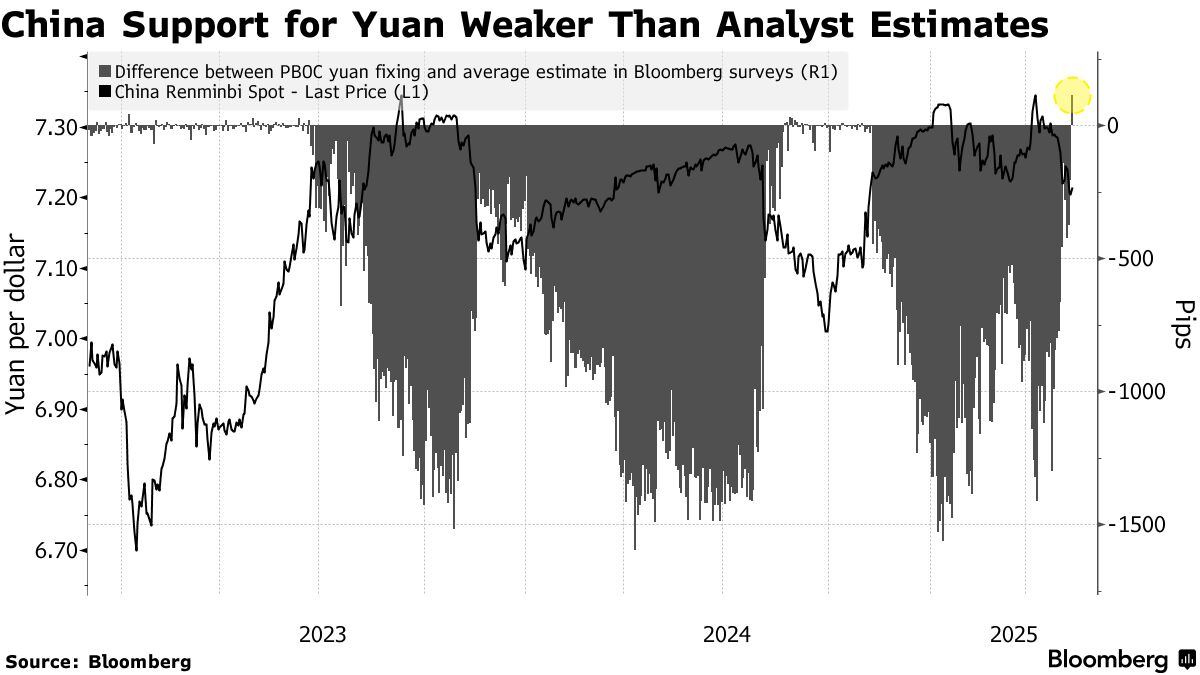

FX168财经报社(亚太)讯 中国人民银行(中国央行)在周三(5月14日)将人民币中间价设定为1美元兑7.1956,低于彭博调查的平均预期,这是自2024年11月以来首次。受贸易紧张局势缓解迹象影响,人民币出现反弹,中国减弱了人民币支撑力度,今年首次每日支撑位低于分析师预期一度。

彭博社表示,人民币中间价低于预期,这并不意味着中国方面有意贬值人民币,因为所谓的中间价——即限制在岸人民币汇率上下浮动2%的中间价——仍然高于周二的水平。

(来源:Bloomberg)

过去六个月,中国的人民币中间价一直强于预期,分析师认为,这是因为在美元承压的情况下,当局希望谨慎控制人民币贬值。

周三公布的参考汇率表明,随着中美贸易休战改善了市场对人民币的信心,当局也倾向于控制人民币的反弹。

中国媒体援引分析师的话称,中美在日内瓦达成临时关税协议后,人民币短期仍有进一步升值的空间。

华侨银行高级外汇策略师Christopher Wong表示:“任何大幅升值都可能引发出口商争相抛售美元资产,而这种循环一旦发生,可能导致人民币过度走强和波动。”

他补充道:“这对目前的政策制定者来说并非理想情况。”

彭博社调查的分析师和交易员原本预计,周三人民币中间价将达到7.1842。离岸人民币汇率下跌约0.2%。

中美两国至少在宣布停火的90天内逐步降低高额关税,是美元空头近期投降的关键时刻。美元突破阻力位,并在一些地区几乎反弹至主要中期阻力位的最后几道关口。

Saxo全球宏观战略主管约翰·哈迪(John Hardy)指出,市场需要注意的是,美元走势远逊于全球风险情绪的回升,而金价仍维持在高位,这表明美元疲软的长期驱动因素仍然存在,市场仍然可以将本轮反弹视为新长期趋势的巩固。

“只有当欧元/美元继续下跌至1.0750-1.0700下方,且美元/日元突破152.00时,对这一框架的信心才会面临生死攸关的挑战。即便如此,这更像是在对已发生的事情进行中和后,按下暂停键,寻求更清晰的判断。

他强调,可持续关注美元/离岸人民币。他说道:“虽然有些人可能认为人民币升值幅度甚至超过美元,这很了不起,但我们几乎总是看到人民币在交叉盘中与美元同向波动——因此自周末以来,欧元/离岸人民币大幅走低。中国可能出于公关原因允许人民币大幅波动,以此作为‘权力展示’,也可能是因为中美贸易政策对峙的急剧缓解引发了人们对中国经济的担忧。”

他展望,除非美元/离岸人民币被允许大幅跌破7.00,或该货币对在某个时点与其他主要货币的交叉盘中走势与美元不同,否则此处的波动并不特别引人注目。

“顺便说一句,一些证据支持离岸人民币与美元的相关性,过去两年,欧元/离岸人民币和欧元/美元的每日R平方为61.5%,而美元/日元和离岸人民币/日元的每日R平方为80.4。”

(来源:Saxo)

下一个关键点:美国国债市场?

哈迪继续表示:“我们看到,由于风险情绪反弹,以及市场希望特朗普的贸易政策不会拖累美国经济,美国长期收益率再次小幅上涨。关税威胁的减弱无疑降低了5-7月数据周期中美国经济数据的下行风险,但我们确实存在‘后遗症’风险,即今年前四个月,由于各国争相抢在即将实施的关税之前,美国经济可能受到了某种人为的刺激。很难知道。”

“无论如何,美国财政部长贝森特(Scott Bessent)宣布的政策目标是降低美国10年期国债收益率,但他尚未实现这一目标。在最近的上涨中,该收益率已接近触及4.50%。我确信,随着收益率曲线越过4.50%,尤其是超过4.75%,贝森特及其同僚出台的旨在限制美国长期收益率的利空政策的风险会不断上升。”

“唯一可能在不干预的情况下压低长期收益率的因素是一系列疲软的美国数据,暗示经济衰退即将到来,这也将利空美元。简而言之,美元进一步上涨的空间仍然存在,但我认为这个空间并不大。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51