过去六个月也许让人感觉一晃而过,但特朗普重返白宫的一个明确主线是,这对黄金市场非常有利。

尽管金价突破每盎司3500美元、创下历史新高已经接近三个月,但自特朗普第二个任期开始以来出现的五个关键因素,可能在未来几个月继续支撑金价。

这些因素甚至可能证明,黄金正逐步成为投资者资产配置中不可或缺的核心资产类别。

Catalyst基金公司联合创始人兼首席投资官大卫·米勒表示,随着市场进入第三季度,黄金依然是表现突出的资产类别,“既能在地缘政治混乱中提供对冲,也能抵御法定货币贬值”。

支持金价的首个关键因素是来自各国央行的需求,这表明各国对美元实力的信心正在减弱。央行的购金需求正在激增,金砖国家,尤其是中国和印度,正在加快黄金储备积累,“这是它们去美元化战略的一部分”。

根据世界黄金协会周三发布的报告,中国央行——中国人民银行的官方黄金持有量已连续八个月上升。TradeStation全球市场策略主管大卫·拉塞尔表示,特朗普威胁并实施的全球关税政策加快了“去美元化”进程。

所谓去美元化,是指一些国家减少对美元作为储备货币的依赖。

拉塞尔表示:“全球贸易正变得不再依赖美国作为终端市场,也不再依赖美元。这种趋势让我们回到了19世纪的贸易格局,而不像第一次和第二次世界大战后的时代。这种回归旧模式的趋势,在经过几十年的忽视之后,为黄金创造了结构性需求。”

他说,“法定货币正在衰退。”

拉塞尔还指出,发达国家政府信用质量下降,尤其是美国,也是市场高度关注的问题。

“随着财政赤字不断扩大,以及像社会保障这样无资金保障的责任日益逼近,我们在三大评级机构中的AAA评级已经不保,”他说,提及穆迪在5月下调美国最高评级的决定,“几十年来我们一直在拖延问题,现在已经无路可退。”

除了央行政策,贸易政策是影响黄金的第三个因素。“高额预算赤字或关税上调”会减少对美国国债的需求,进而支撑金价。

与此同时,由于2025年至今2年期和10年期美债收益率下行,实际利率受到通胀挤压,“持有黄金的机会成本正在下降”,Catalyst基金的米勒指出。

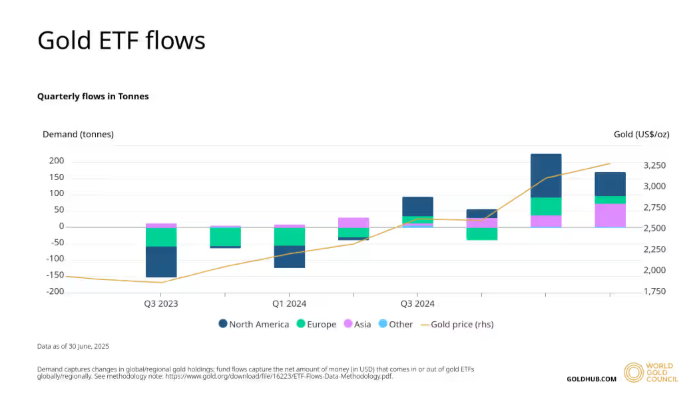

这引出了支持黄金的第四个因素——投资者对黄金ETF和替代品的兴趣正在复苏。根据世界黄金协会的数据,今年上半年,北美地区引领了全球黄金ETF的资金流入。

今年上半年,全球实物支持的黄金ETF净流入达380亿美元,创下自2020年上半年以来的最佳半年表现。

最后,从技术面看,米勒表示,黄金价格在6月的大部分时间内稳定在每盎司3250美元以上。他认为,这是股市波动重现之际“黄金价格突破上涨”的迹象。

8月交割的黄金合约周三收于每盎司3359.10美元。

米勒表示,当前的宏观经济环境“完全合理地支持将黄金及相关策略作为重要配置”。

“脆弱的股市情绪、不确定的政策方向和结构性宏观阻力的叠加,强化了我们的观点:黄金不只是危机对冲工具——它正成为现代投资组合策略中的核心资产。”(市场观察)